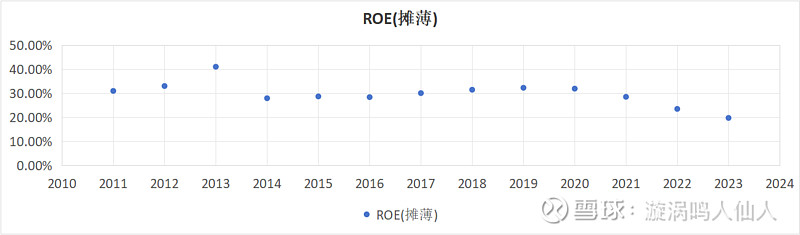

最近对调味料龙头海天味业,兴趣很大,一方面因为海天这家公司非常优秀,连续13年ROE都大于20%,另一方面海天味业在最高点124.68元/股已经下跌到35元/股左右了,PE也从夸张的100倍下降到目前的34倍左右,股价可谓一泄千里,从目前价格来看,已经到达历史pe的低点,可能市场中很多人都在摩拳擦掌,准备梭哈一把了,那海天是不是已经到了击球区,结合历史财报以及行业内外优秀企业对比,我将从多个角度对海天进行全面的分析。

1、从投资角度看企业策略

对海天2016年-2023年投资情况进行统计如表所示,海天2016-2023年一直处于扩张状态,扩张速度比较温和,呈现两个阶段,2016-2021年扩张速度较慢,其中17,18年甚至有点收缩,2022-2023年扩张性资本支出明显大幅增加,从以往年份3个亿翻了3倍,增加到10亿左右,相比2016年,2023年公司营收增长97%,年复合增长约9%,增长速度不算很高,比较2021年和2023年数据,海天扩张性资本大幅上升后,营收并没有有所增长,带着疑问,我们可以查看一下2021年-2023年海天的财务报告。

翻看2021年-2023年企业年报, 2021年海天新设立18家子公司,2022年新设立9家子公司,新取得浙江久晟、红河宏斌的67%股权,2023年新设6家子公司,新设公司数量创造了2016年以来的记录,因此可以推测2022年、2023年资本支出迅速增长是为了满足新设公司的生产经营需求。

2023年,公司在香港成立海天国际投资公司,海天国际投资在越南设立全资子公司越南海天,可以看出海天正在为国际化布局,也为未来的增长提供了可能

综合来看,海天近8年处于资本扩张阶段,近两年扩张速度加快,并且开始走国际化发展路线,近几年投资未来能否在经营上结出硕果,值得我们期待。

2、从筹资活动看公司资本管理能力

先看看公司现金自给能力,这里将每年经营现金流量净额除以公司扩张性资本支出,可以得出2016-2023年现金自给率远大于1,说明海天战略扩张现金主要来源于自身良好的经营现金流,外借资本较少,2016年-2023年,海天有息负债占比在2%以下,2016,2017年都没有债务,公司基本处于无债务的状态,上市公司里除了白酒行业可以跟海天pk之外,基本上没有哪家公司可以与海天媲美了,业务强大的造血能力给公司提供了源源不断的现金流,从而不需要对外举债经营。

再看一下海天从股东方筹资情况,根据下表数据,可以看出隆基2016-2023年未通过增发等方式从股东筹资,吸收投资收到的现金全部为0,反而,公司保持每年支付股利的优良记录,分红比例在50%-60%波动,对股东而言,海天具备印钞机属性。

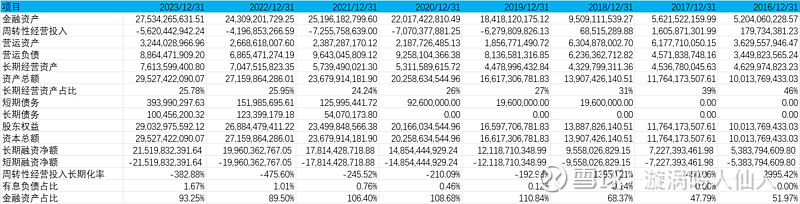

4、公司的资产资本分析

首先看一下公司资产结构,资产结构主要分为3块,金融资产、周转性经营投入及长期经营资产,金融资产从2016年到2023年占比总体趋势为逐渐上升,2023年,2022年略有下降,但仍然占比很高,海天账上趴着大把现金,而通过之前分析,海天扩张所需资本不算很高,公司其实可以提高一下分红比例,回馈股东。公司长期经营资产主要包括固定资产、无形资产等,这部分占比在25%左右,海天资产较轻,周转性经营投入常年为负,近两年周转性经营投入为-50亿左右,说明海天在产业链上比较强势,海天对经销商采取先款后货的模式,在日常经营中可以短暂占有经销商资金,因此经营层面无需投入现金。

具体分析一下海天的应收账款、存货及应付账款情况,海天2016年-2023年应收账款分别为0,247万,244万,246万,415万,560万,1.9亿,2.2亿,应收账款逐年增加,2022年增加较多,初步判断是与海天加速收购其他企业有关,但相比240亿+营收而言,应收账款比较小,相比同行业的千禾味业就好太多了,在存货方面,海天2016-2023年存货金额为:9亿,10亿,12亿,18亿,21亿,22亿,24亿,26亿,存货基本按每年增长2亿,存货增长比较温和,跟营收增长速度基本一致。应付方面,2016年为5.5亿,2023年为14亿,增长速度跟营收增长基本一致。

总体上看,2023年海天以273亿金融资产,32亿营运资产,76亿的长期资产创造了245亿营收,56亿净利润,净利润中7个亿来自金融资产收益,49亿来自营运资产和长期资产,运营资产和长期资产的收益高达45%(49/(76+32)),只能说公司业务真强。

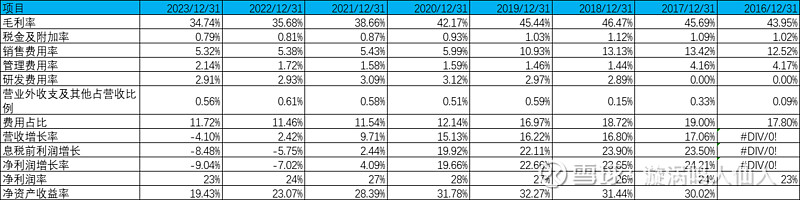

4、公司的收入费用分析

1)从营收上看,公司2016年营收124亿,2023年营收245亿,8年营收复合增长率9%。公司营收增长速度并不高。

2)从毛利上看,公司毛利率呈现下降趋势,2016年43.95%,2023年已经下降到34.74%,根据公司解释主要是近三年原材料黄豆、白糖采购成本上升导致。

3)期间费用率总体呈现下降趋势,重点观察销售费用率,2019年、2020年有明显大幅下降,查看财报可知,2019年运费、广告费、促销费下降比较明显,2020年因为会计政策变更,公司将将运费调整至营业成本、促销费冲减营业收入所致,因此导致营业成本增加7.4亿,营业收入减少3.4亿,如果把政策变更还原看,毛利,销售费用率与2019差别不大。

4)净利润方面,2016年为28亿,2023年为56亿,跟营收增长一致,利润率方面,呈现先升后降,主要跟毛利率下降有关,原材料黄豆和白糖,我国都处于进口状态,推测疫情期间,运输成本上升,导致原材料价格上升,相信随着疫情改善,情况应该会有好转。

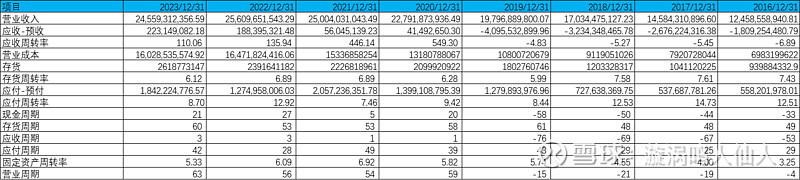

5、公司的营运效率分析

1)从应收周转率指标看,公司应收周转率总体水平较高,2016年-2019年由于应收-预收为负,导致周转率为负值,2020年-2023年周转率下降,但总体而言还是比较高,远高于其他调料品公司,这里拿其他食品饮料优秀公司做对比,五粮液2023年应收周转率为5.9,伊利为37.75

2)存货周转率指标有所波动,一般在7左右,2023年五粮液为1.16,伊利为5.6,海天周转率比两者都高。

3)应付周转率指标波动较大,基本在8以上,2023年五粮液为2.14,伊利为5.55,海天给予供应商账期在1个月左右。

4)总体上看,公司营业周期逐年上升,2023年公司营业周期相比2022年增加7天,但现金周期确减少6天,说明公司现金回收加快,公司运行效率较好。

总体上看,海天管理层比较优秀,在运营方面好于行业内同等公司。

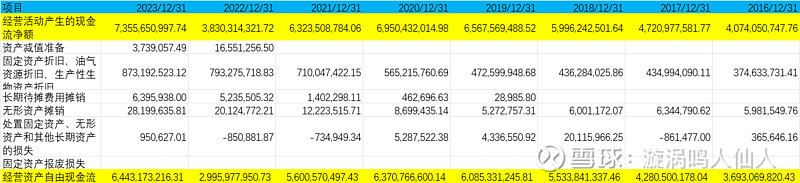

6、公司的经营现金流分析

上表列出了2016年-2023年公司现金流入与营收,净流入与净利润,营业成本和现金流出等数据,从数据上看,海天经营现金流入/营收常年大于1,最近3年该比值在1.13左右,公司营收含金量很高,经营现金净流入/净利润指标波动明显,2016年-2020年大于1,而2021年-2022年小于1,2023年为1.3,总体上看净利润含金量比较高,同一时期,公司的成本付现率保持在1以上,海天对下游供应商付款基本为现金。

自由现金流量分析,主要考虑经营净现金流减去非扩张性资本支出,计算结果如下表,由于公司规模在不断增长,自由现金流规模也在增长,而且由于公司营收现金含量,净利润现金含量较高,除去2021,2022年,自由现金流量结果与净利润比较接近。

7、公司的估值分析

经过对海天的全面分析,过去8年海天稳健增长,经营效率较好,资本结构方面比较稳健,公司基本没有债务,净资产收益率常年大于20%,高于绝大部分上市公司,而且公司净利润现金含量高,是一家非常优秀的公司。

从行业上看,调味品行业有着悠久的发展历史,作为我国饮食文化的重要组成部分,调味品的使用需求已融入千家万户的日常生活。得益于调味品消费频次高、具备一定需求刚性的特点,整个调味品行业在过往基本保持相对稳健的发展;未来,消费需求的多样性、餐饮行业的复苏态势初显、预制菜等关联产业的生态形成等,可能会为调味品行业创造一定的发展空间,海天在目前行业内渗透率为83.9%,已经处于较高值,未来国内增长,个人认为比较有限,海天未来增长应该主要靠国际市场,从近两年的投资也可以看出,海天有国际化实际动作,从企业发展阶段上看,海天处于成熟期,考虑未来国际化空间,未来5年,增长率取10%可能比较合适。

对于食品饮料行业,自由现金流量折现法比较合适,2024年根据公司财报经营计划,利润目标为62.3亿,自由现金流取净利润62.3亿,按两阶段模型测算,未来1-5年增长率为10%,以后永续增长率3%,那么公司内在价值为27.19元,公司目前股价35.8元,略高于内在价值。如果未来1-5年增长率为15%,以后为3%,那么公司内在价值为32.18元。海天已经慢慢具备吸引力了。$海天味业(SH603288)$ $伊利股份(SH600887)$ $五粮液(SZ000858)$

注:以上仅为个人分析,请各位理性参考。

参考文献

1、2016-2023年海天味业公司各年度财务报告。

2、2023年五粮液年度财务报告。

3、2023年伊利年度财务报告。