2023年,隆基实现营业收入1,294.98亿元,同比增长0.39%;实现归属于上市公司股东的净利润107.51亿元,同比下降27.41%,结束了多年的高增长,2024年1季度,业绩下滑趋势延续,1季度营收同比下降37.59%,净利润-23.5亿,出现巨额亏损。业绩的下滑主要原因是行业竞争态势加剧,硅料、组件等阶段性过剩,伴随业绩下滑,隆基股价由高峰72.55元/股跌落到18元/股,跌幅75%,2024年,根据行业大佬2023年预言,光伏行业一半以上的企业将会被淘汰,淘汰过后行业是否会焕发出新的生机,隆基是否还能重回顶峰,接下来我对隆基做一次全面的剖析。

隆基绿能成立于2000年2月14日,2012年4月11日在上海证券交易所挂牌上市交易,从事的主要经营业务为单晶硅棒和硅片、电池和组件的研发、生产和销售,以及光伏电站的开发运营。根据企业2023年财报,隆基公司自有硅片产能达到170GW,电池产能达到80GW,组件产能达到120GW,产能规模行业第一。

1、从投资角度看企业策略

对隆基2016年-2023年投资情况进行统计如表所示,从表中可以看出公司一直以比较高的比例在进行扩张性资本支出。扩张性资本支出可以保证公司未来的增长,从历史数据上看,2016年-2023年,隆基绿能的营收从115亿增长到1295亿,增长超10倍,扩展性资本的支出有力支持了公司营收规模的增长。

2016年-2018年,扩张性资本占长期资本比例较高,说明隆基扩展速度较快,查看行业历史数据,2016-2018年期间,行业正处于技术变革阶段,单晶perc组件逐渐取代多晶组件的统治地位,成为行业主流,而隆基选择的技术路线正好为单晶路线,2017年国内光伏组件出货量隆基跃居第一。

2023年隆基扩张性资本支出创历史新高,超过61亿,根据财报显示未来三年隆基硅片电池片及组件产能要达到200GW/100GW/150GW,分别还有30GW的缺口,产能扩张主要以BC组件为主,粗略估计还有300亿左右的资本支出。

综合来看,隆基2016年-2023年处于扩展阶段为主,其中2016-2018年,2023年扩张较快,其余年份扩张比较温和,2023年处于行业技术更新迭代的年份,与行业众多主流厂家不同,隆基坚定选择BC路线,认为BC技术才是未来的行业主流,这与隆基在16年坚定走单晶路线,认为单晶才是未来技术主流如出一辙,根据最新的数据显示,隆基himo 9组件效率高达24.43%,而目前topcon 组件效率约为23.3%,BC组件效率高1%左右,2017年行业多晶组件效率一般在17%左右,单晶组件效率在18%左右,单晶比多晶高1%,随后行业多晶逐渐消失,单晶成为主流,未来BC技术是否会替代topcon,从历史分析上看,可能性还是比较大,但需要关注BC组件效率与Topcon组件效率差是否能长期大于1%。

2、从筹资活动看公司资本管理能力

先看看公司现金自给能力,这里将每年经营现金流量净额除以公司扩张性资本支出,可以得出2019-2023年现金自给率远大于1,说明隆基战略扩张现金主要来源于自身良好的经营现金流,外借资本较少,因此2019-2023年有息负债占比也在30%以下,负债较低,2016-2018年现金自给率低于1,对应有息负债率高于30%。

根据下表数据,可以看出隆基2016-2023年从股东方筹资净额基本为负,只有2016年和2019年为正。2023年隆基派息率11.8%,股息率为0.9%,股息率较低。2016-2023年债务筹集资金金额较大,2022年债务净额最大,为59亿,2023年债务金额下降到31亿,总体上看债务比例不高,债务资金成本在3%左右。

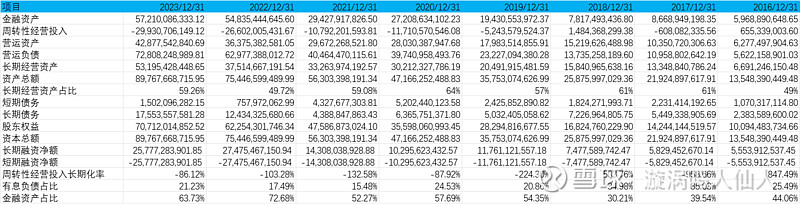

4、公司的资产资本分析

首先看一下公司资产结构,资产结构主要分为3块,金融资产、周转性经营投入及长期经营资产,金融资产从2016年到2023年占比总体趋势为逐渐上升,2023年比2022年略有下降,说明隆基目前资金储备比较充足,公司经营比较稳健,长期经营资产总额逐年上升,但是占比稳定在50%-60%之间,波动幅度不大,周转性经营投入长期为负,说明隆基在产业链处于比较强势的地位,能够占用一部分上下游的资金,但是趋势正在转弱。

具体分析一下2023年隆基的应收账款、存货及应付账款情况,应收账款109亿,相比2021年增加18亿,增长率20%,而营收只增长0.39%。而同一时期,晶科应收账款增长36%,营收增长43.55%,天合应收账款增长37%,营收增长33.32%,隆基表现比较逊色。隆基一年内应收占比87%,应收结构初步问题不大。

2023年隆基存货账面价值215亿,其中坏账损失计提了53亿,加上资产部分减值计提,利润表资产减值部分共计计提了70亿损失,这也是导致2023年隆基利润大幅下降的主要原因。同一时期,晶科2023年存货为182亿,资产减值计提为13亿,天合存货为234亿,资产减值损失为32亿,均大幅小于隆基。同样的存货规模,计提差别巨大,是否说明隆基财务偏保守。

4、公司的收入费用分析

1)从营收上看,公司2016年营收115亿,2023年营收1295亿,8年营收复合增长率35%。2016年全球新增光伏装机73GW,2023年为400GW,年复合增长率为24%,隆基增长率高于行业增长速度,但2023年隆基营收增速下降明显,只有0.39%。

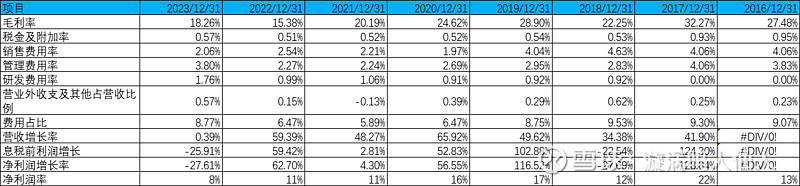

2)从毛利上看,公司毛利率波动幅度较大,最高为2017年32.27%,最低为2022年15.38%,毛利率呈现下行趋势,主要与行业竞争态势加剧有关,主要是光伏组件产品同质化严重,行业竞争者众多,价格战比较激烈有关。

3)期间费用率总体波动较明显,2016-2018年费用率较高,大于9%,推测这段时间,隆基这段时间市占率还不高,行业品牌还未树立,费用率较高,2019-2023年,期间费用率开始下降,但2023年管理费率上升,销售费用下降,管理费上升,主要是公司人员增加较多,但营收增加较少,销售费用率下降,主要是公司改变会计变更估计,主要是减少了销售组件、电解槽产品计提的产品质量保证金,减少销售费用约13亿,一般行业里取当年组件销售额的1%作为质量保证金,作为销售费用,根据隆基的规模,这部分费用应该在8-9亿左右,而2023年财报费用为-3.6亿,这种变更有很大的主观性,需要特别注意。

4)净利润方面,隆基呈现逐年下降趋势,2023年仅8%,这与国际贸易壁垒和行业竞争环境导致,可能需要行业层面进行一场供给侧改革才会有所改善。

5、公司的营运效率分析

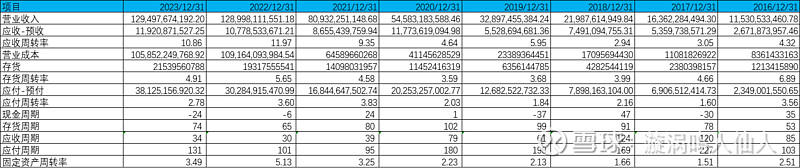

1)从应收周转率指标看,公司应收周转率逐年提高,2022年达到最大值11.97,相比而言,晶科2023年应收周转率为5.36,天合为6.3,隆基应收周转率比较优秀。

2)存货周转率指标有所波动,一般在5左右,2023年晶科为5.6,天合为4.1,隆基处于一般位置。

3)应付周转率指标一般逐渐增加,2021年最高为3.83,2023年为2.78,2023年晶科为5.6,天合为4.1,该指标隆基比较优秀

4)总体上看,公司营业周期逐年下降,从最高216天下降到2023年108天,2023年公司营业周期相比2022年增加13天,但现金周期确减少18天,说明公司现金回收加快,公司运行效率较好。

总体上看,隆基绿能管理层比较优秀,在运营方面好于行业内同等公司。

6、公司的经营现金流分析

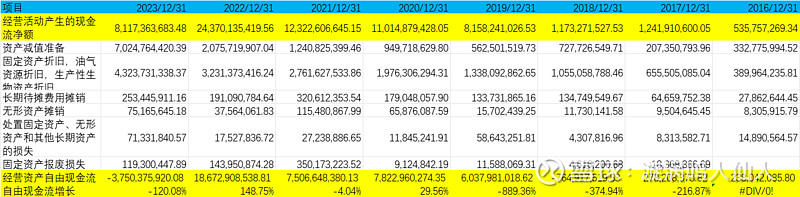

上表列出了2016年-2023年公司现金流入与营收,净流入与净利润,营业成本和现金流出等数据,从数据上看,隆基绿能经营现金流入/营收常年小于1,最近3年该比值在0.7-0.8之间,公司营收含金量不高,经营现金净流入/净利润指标波动明显,2016年-2018年远小于1,而2019年-2021年大于1,公司2019年经营现金流出现好转,同一时期,公司的成本付现率保持在低位,这也有力促进了公司现金流量的好转。

自由现金流量分析,主要考虑经营净现金流减去非扩张性资本支出,计算结果如下表,由于公司规模在不断增长,扩充速度和营收增长速度不一致,自由现金流呈现巨大波动,2016,2018,2023年现金流为负,其余年份为正,但总体上看,自由现金规模逐渐增大,从2017年约23.8亿规模,增长到2022年187亿规模。

7、公司的估值分析

经过对隆基的全面分析,过去8年隆基绿能成长较快,经营效率较好,资本结构方面比较稳健,但行业竞争非常激烈,公司毛利率和净利率都下降明显,技术层面,公司是光伏电池和组件世界纪录保持者,坚定选择BC组件技术,相关产品组件效率目前也取得了比较好的结果,比topcon组件效率高1%,未来BC组件能否成为行业主流,具备一定的想象空间。

从行业上看,在全球碳中和共识带来的能源转型背景下,随着光伏技术创新与度电成本的快速下降,行业迎来跨越式发展,以光伏为代表的可再生能源正在推动全球能源体系向低碳、清洁、高效转变,光伏已成为全球碳中和目标的主要支撑,未来发展空间还是比较大,但是行业内参与者众多,竞争非常激烈,下游投资方主要集中在五大四小等发电企业,话语权较大,因此难免出现价格战等情况。行业技术路线很多,如果压中了某一条技术路线,则财源滚滚,若路线有误,基本难以翻身,行业技术风险巨大,所以总体上看,光伏行业是一个同质化严重,技术风险大,竞争者众多的行业。

管理层方面,隆基管理层在行业内比较优秀,而且特立独行,有勇气走少有人走的路,并且取得过一次成功,未来BC路线能否成功,需要我们拭目以待。

对于制造企业,自由现金流量折现法不太合适,但我们可以粗略进行估算,2024年根据行业目前情况,大多券商预计隆基利润在40亿左右,但考虑目前行业电池片组件价格不可持续,隆基未来利润回归到100亿规模不是不可能,我初步估计隆基2024年或2025年自由现金流为100亿,以此测算,按两阶段模型测算,未来1-5年增长率为15%,以后为3%,那么公司内在价值为39元,公司目前处于低估状态。如果自由现金流取38亿,未来1-5年增长率为15%,以后为3%,那么公司内在价值为18.5元。大家可以思考,隆基未来能否重回百亿利润,未来行业能否实现15%增长。$隆基绿能(SH601012)$

注:以上为个人分析,请各位理性参考。

参考文献

1、2016-2023年隆基绿能公司各年度财务报告。

2、2023年晶科能源年度财务报告。

3、2023年天合光能年度财务报告。