最近尝试了威廉●欧奈尔选股策略,出发点是考虑到地产政策频出利好利率持续下行,有点像牛市的起点特征。因此尝试实践使用欧奈尔选股策略选出在牛市初期最可能上涨的股票。

威廉●欧奈尔介绍

十大投资经典读物之一《笑傲股市》作者。1933年3月25日,威廉·欧奈尔在美国俄克拉荷马城出生,成长于德克萨斯州。在Southern Methodist University获得商学学士学位后,他在美国空军服役,积累了宝贵的人生经验。这位20世纪的美国投资界传奇人物,以其独到的CANSLIM投资系统和成长性企业投资策略闻名于世。他的投资生涯不仅证明了个人奋斗的价值,也为无数投资者指明了财富增长的路径。1958年,欧奈尔以股票经纪人的身份开始了金融事业生涯。在海登一家股票经纪公司工作期间,他开始了对股票的深入研究,这为他后来形成一整套独特的选股方法奠定了基础。到了30岁,欧奈尔已经通过股市交易将原始本金500美元增加到了20万美元。这一成就标志着他投资生涯的重要转折点,也是他作为投资大师的初步证明。

核心选股逻辑:既要形态好,又要基本面佳

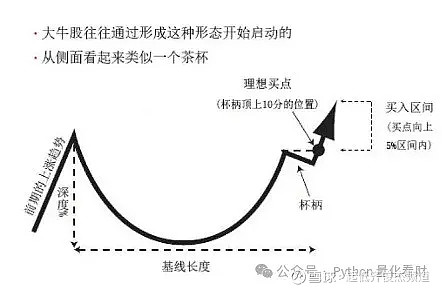

一,选股形态要求:带杯柄的马克杯形态

前期上涨趋势被破坏,经过较长时间(3个月)的较大跌幅(欧奈尔设置为12%-15%,最高33%),以一个圆弧底(有时是不规则的锯齿形)的形式回升到上期高点伴随成交量放大,但突破通常不会一蹴而就,在这里形成短暂小幅的回撤(杯柄)并再次放量向上突破即为买点。形态分析通常还需要搭配基本面分析

二,基本面要求:“CANSLIM法则”的基本面要求

1、季度每股收益(Current quarterly earnings per share)

当季每股收益至少应该同比上涨18%-20%,上不封顶,越高越好,且在最近几个季度内呈现持续上涨趋势。同时,季度销售额也应该有至少25%的涨幅。

2、年度收益增长率(Annual earning increases)

近3年来,净利润持续增长,且同比增幅25%-30%。同时,净资产收益率大于17%,现收比大于20%。

3、新产品、新管理层、新高股价(New products, New management, New highs)

基本面上,公司的创新能力不断提升或出现新气象,例如,开发出新产品,推出新服务,任命新管理层,或者行业环境发生新变化等。技术面上,股价从平稳的走势中脱颖而出、价格底部已完全形成并且开始创出新高。

4、供给与需求(Supply and demand)

流通股数量在合理范围,例如小盘股或流动性较好的大盘股,不能出现供大于求的情况。

5、是龙头股还是拖油瓶(Leader or laggard)

在某一行业或板块中业绩优秀的领先公司。

6、机构认同度(Institutional sponsorship)

购买股票的机构数量多、质量高,特别是获得优秀投资机构的新进或增持。

7、市场趋势(Market direction)

通过技术分析判断大盘走势处于多头行情还是空头行情,买卖个股时必须顺势而为,避免偏离市场整体趋势进行投资。

编写程序化形态选股策略的条件:

1)60日前回撤幅度不大于 50%(A股通常跌幅恐怖)

2)当前价格突破前期高点且当前上涨幅度不低于30%(要真实的突破)

3)当前(近三天)成交量是最近60天平均成交量的2倍以上(成交量放大)

筛选股票如下 5月23日选股

对形态符合的股票逐个分析基本面:

002427 尤夫股份:

形态:

杯柄形态并未形成,第一次触及高点后快速回落到起跳点未破,形态上基本符合缩量回撤不破起跳位置,基本符合形态特征。

基本面&消息面:

主要制造涤纶,购买了燃料电池公司 25%股权新增新能源概念,但是经营利润连续6年亏损营收远低于6年前水平,最近一年2023年亏损幅度收窄但2024年Q1营收进一步下滑,亏损同比扩大。5月27日爆出持股 5%以上股东所持股份被冻结。

总体看来支撑业绩反转的因素并不充分,公司虽为行业龙头但并无行业增长预期,并不符合威廉欧奈尔canslim选股策略中关于利润持续增长点要求,公司所在行业也无增长性。燃料电池目前仍然属概念性高增行业,并无储能电池清晰的发展路径和政策支持。

劣中选优,唯一两点是财报即将扭亏。

这只我也买了一些,如果突破失败即割肉离场毫不犹豫,这是使用威廉欧奈尔选股法的最重要的要求。

002761 浙江建投:

形态:第一次触及形态高点后快速回,缩量未止跌,形态不符合。

基本面&消息面:

主要受益于5月日发布的地产利好政策,但其后带来的房屋销售较弱,因此突破后回撤猛烈。

选这个股跟 CANSLIM几乎不挨着,纯纯的赌政策反转带来的行业利好,不看好。

300400 劲拓股份:

形态:

第一次突破后的回撤速度很快,并且跌回了第一次的突破起点未破,形态基本符合。

基本面&消息面:

公司主业PCB电路板制造和光电现实屏,属于计算制造领域相对低端的产能领域。财报上看收入呈现明显的半导体周期属性,因国内类似产业产能过剩营收没有增长性,利润更是微薄,不符合canslim对利润增长原则,也不符合N原则即新产品新管理层,并且公司20年后已经无研究报告也说明机构投资者并不认同,不看好。

300967 晓鸣股份:

形态:

跟上一个类似,基本符合

基本面:

怎么说,这只凤凰看来是不能“一鸣惊人”了,主要从事祖代蛋种鸡、父母代蛋种鸡养殖,是养鸡的。营收年对年增长还行,2023年保持对2022年持平,但是销售毛利率真的一言难尽了,2023年已经开始贴着成本卖了,2024毛利率进一步下滑。那它的可能赌消费复苏,不看好。

301123 奕东电子:

形态:

跟上一个类似,基本符合形态条件。

基本面&消息面:

主要产品是FPC、柔性印刷电路板,连接器。营收到2022年保持持续增长,2023年微小下跌,但是销售毛利率下跌趋势着实吓人,2020年销售毛利30%,到了2023年销售毛利率下跌到15%,难怪扣非利润从盈利到亏损。这反应公司产品面对的市场竞争恶劣只能以价换量,然而管理层对成本控制业务很好的办法。

持股基金方面阵容还是不错的,有湖北小米长江产业投资持股 3.48%,深圳昆石创富 2.41%,香港中央结算 1.34%等。但,基金市场比例在大幅下跌中。

总体来不符合canslim原则,仅仅毛利率大幅下降这一点就说明了产品竞争格局的恶化,并且公司在产品和管理方面也没有新的举措,持续投入研发降本增效,结果是产品毛利率持续下滑,看来管理层好像找不到方向了,不看好!

301389 隆扬电子:

形态:

第一次突破后的回撤较慢,震荡收敛杯柄形态良好,形态符合。

基本面消息面:

公司是做电磁屏蔽材料的,业绩跟3C的销售周期强相关,近三年营收和毛利水平下滑,目前无新产品计划。

近期无研报,说明机构资本不是很关注,主要股东中没有特别厉害的基金,非机构持仓占比93%,基本属于机构冷门。

总的来说不符合canslim标准,不看好。

301548 崇德科技:

形态:

第一次突破后的回撤较慢,并且价格再次向上移动,若再次放量可能突破,形态符合。

基本面&消息面:

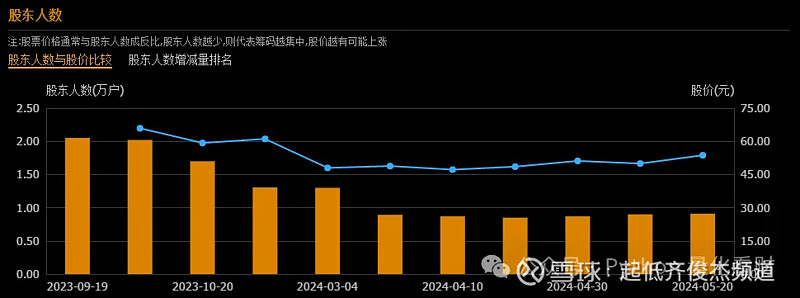

特意去了解了公司主要产品:动压滑动油膜轴承,属于轴承中的中高端,由于金属不会接触因此寿命远高于一般轴承,目前国内大部分需求靠进口满足,国内的供求关系差距逐年扩大,主要应用于核电,火电,风电领域。上一张图表现供需失衡:

股东人数逐期减少,股本集中度上升有利于后期拉升。

十大股东里面主要是银行,没有特别有名气的基金,属于次新股,75%受限制流通股。

最近3个月有一家证券公司对其评级。

营收持续增长,毛利率维持33%稳定,总体看来产品竞争力不错。

总的来看是符合canslim选股原则的,明确看好!

603773 沃格光电:

炒玻璃基板概念的,不分析了。

688020 方邦股份:

收入增长还行,最近两年的销售毛利率下滑没法看,连续两年亏损,不分析了,炒概念的。

688559 海目星:

形态:

第一次突破后的回撤较慢,并未回撤到起跳点,缩量阴跌。形态符合。

基本面&消息面:

激光切割设备,主要应用于光伏,锂电池,3C业务中的精确切割。最近研发了医疗激光产品,可应用于生物组织微创手术。符合新产品上市的关键要素。

激光设备收入增长平稳,毛利率稳定,没有受到光伏,锂电池,3C产品销售低迷的影响。说明产品的技术水平是过硬的,并且新产品打开的崭新赛道,未来可期!

股东人数保持稳定,基金持仓逐季度快速下降,这点不太明白,明明是很好的标的为什么基金持续流出。

总体看来可能没有完美符合canslim原则,但是属于质地相当好的股票,这次突破失败了应该坚定执行止损,未来等机会一定要拿回来。

做个总结

用欧奈尔选股方法一定要形态结合着基本面,可以看到威廉欧奈尔的canslim选股原则十分苛刻,一般很难选出符合全部canslim要求的股票,也许站在他的时代--在二战结束后美国经济腾飞20年,买什么都是赚钱的,与当下过剩和滞胀的大经济背景不同。使用欧奈尔方法在当下应该更加谨慎小心,canslim基本面分析也许不能帮助选出5年十倍的大牛股,但是会帮助规避垃圾股,我觉得这就够了。

股票投资本来就是要胜率比赔率高一点就可以通过反复操作实现盈利,欧奈尔选股方法的现实意义我觉得在于让胜率提高那么一些,就给盈利创造了复利曲线。