我们做战略研究和早期投资的人,有时候缺少的不是理念模型和领先案例,不是理性分析和数据支持,而是对未来的想象,以及即使知道现状悲观但仍然充满的信心。

——公众号 慕哲说

$LifeStance Health(LFST)$ $众安在线(06060)$ $平安好医生(01833)$

精神健康(Mental Health,也常称为心理健康)是百岁人生的必然需要,也是人类达到物质富足之后,追求精神富足的必要条件。

人老了,腿脚还利索,但脑子不能坏了。

吃的好了,穿的好了,开始读书、看展览了,但脑子不能坏了。

美国的Mental Health背景

精神疾病有哪些?

精神疾病覆盖的种类很多,包括多动症、焦虑、抑郁、广场恐惧、社交恐惧、强迫症、创伤后应激、双相障碍、睡眠障碍、认知障碍等等。这些精神疾病,以前都被污名化为“脑子坏了”。而随着社会趋向“文明”,对精神疾病的认识度和关注度提高,人们对此的需求,伴随商业和资本的追逐,让精神健康(Mental Health)正在成为下一轮的数字医疗风口。

精神疾病覆盖多少人?有多少诊所?

美国目前有5000-7000人有精神疾病,占总人口的20%。根据Kaiser Family Foundation报告,其中只有一半的精神疾病人群在当年接受了相关治疗。

而在供给侧,50%的心理诊所(精神健康中心)接受保险(包括商保)支付,其他则要求个人自费,且此类诊所超过95%是独立的服务商(精神医师),市场很分散。(相比之下,Primary Care Physician全科医生的单独执业比例是31%,专科医生的比例更低。)

中国的精神疾病潜在患者,按照20%的比例,则有近3亿人。而供给侧的心理咨询也是极为分散,现在连心理咨询师的执照都取消考试了。

精神治疗有用吗?

根据Lifestance和Talkspace提供的公开资料显示,经过2次以上心理治疗的病人,有81%表示自杀倾向降低,有53%表示抑郁症状改善,有54%表示焦虑症状改善。

此外,长期研究分析表明,身体疾病和精神疾病是相伴随的,在两者的共同康复计划中,精神健康方面每投入1元,在整体的医疗成本上就少花费6.5元。

精神治疗可以报销吗?

值得一提的是,美国医保是接受精神治疗(Mental Health Care)费用的,包括雇主承担的EAP和CMS承担的Medicare Original(Plan B – 门诊费用报销)。因此,精神治疗费用,由保险支付(医保和商保),是较为普遍的情况。

资料来源:Medicare官网、慕哲说公众号

Lifestance - 线下心理诊所的抱团

关键词1:资本驱动,打包上市?

Lifestance成立于2017年,在2021年6月以70亿美元市值,正式登陆美股。

创始人Michael Lester是一名拥有超过35年在健康和医药领域工作经验的老兵,在Bain Capital和SV Life Science干过创投合伙人,在多家健康领域公司做创始人和CEO。

公司最大股东是TPG,持股54%,这是一家管理1000亿美元的老牌基金。另外两家基金Summit和Silversmith的持股比例分别是14%和6%。而管理团队的股份仅17%。

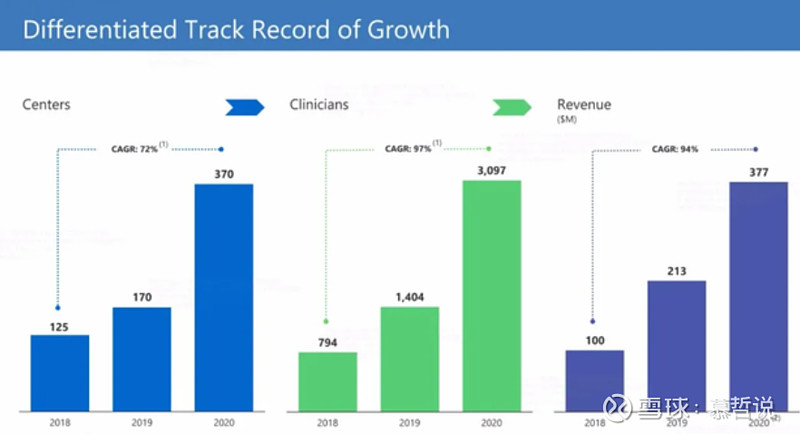

根据招股书,Lifestance的线下诊所(Centers)数量从125家增长到370家;精神医师(Clinicians)从794人增长到3097人,约占65万名美国精神医师的0.5%。

公司成立于2017年,在2018年拥有125个诊所,其中De Novo(自建新的中心)有15家,其余为并购;2019年新增的45家诊所,其中自建中心有27家;2020年新增的200家诊所,其中自建中心有78家。

因此,370家中心,约30%是自建,70%是并购(通过53起收购)。而,3097名精神医师中,约1700人是新招聘的。

资料来源:Lifestance招股书,慕哲说公众号

慕哲说:

这是一次靠资本驱动、线下心理诊所的抱团,即所谓“蹿局”。这个局起于创始人和两家早期基金(Summit和Silversmith),在2020年4月TPG入局后开始高潮,2021年成功上市之时达到顶峰。

关键词2:单店模型,一年回本?

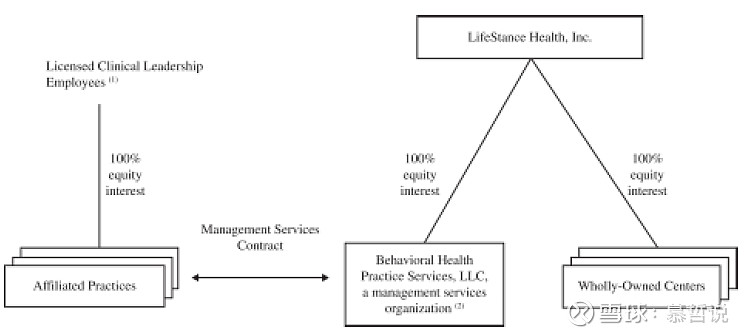

根据每个州的法律不同,Lifestance的线下中心有两种方式:一种是全资控股,另一种是由单独执业的精神医师拥有股权,但与Lifestance关联公司签署管理服务协议(Management Service Contract)。两者在收入和成本的合并计算上,没有区别。

资料来源:Lifestance招股书,慕哲说公众号

这是一种快速做大收入规模和上市的套路。每个执业医师,原来作为小老板自己管理,活的挺好,本没有必要加入这样的组织,但上市后可能兑现的股权价值,对这些精神医师来说是无风险的套利,付出的成本是接受Lifestance的统一规范和接入体系。

慕哲说:

这种套路在国内某大型保险中介身上也有过,只是旧账不好翻了。

门店标准:1)3500-4500 square feet(约400平米);2)10-12个精神医师;3)周一到周五工作日 7 am – 9 pm;4)靠近全科医生的场所。

启动标准:1)6个月时间从准备到开张,2)前两个月选址,3)中间两个月开始招精神医师,4)最后两个月开始找客户和支付方(商保B端,线上C端)。

资料来源:Lifestance招股书,慕哲说公众号

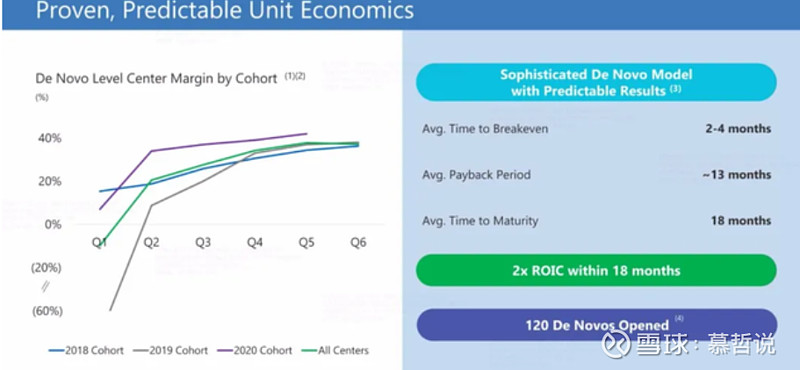

2020年,公司服务了35.7万病人,约230万次视频问诊,贡献3.77亿收入。

每个病人,平均贡献约1000美元/年。每个精神医师,服务约100个病人/年,约700次问诊/年,平均每个工作日约3人次。

因此,每个店(以10个精神医师计算)服务1000人,每人贡献1000元/年,年收入就是100万美元。根据公司提供的信息,约4个月时间当月打平,13个月回本,18个月进入成熟运营阶段(保持10个人服务,100人/年)。

公司目前的毛利率是20%,预期的毛利率是35%。

资料来源:Lifestance招股书,慕哲说公众号

慕哲说:

单店模型这东西,毛利率得打折考虑。

比如Lifestance一个店成熟运营的话,收入顶峰是100万/年,毛利30万,扣掉房租和管理成本后不到10万,这已经是不错的水平了。现在370个店,70亿估值,相当于每个店2000万美元,这要开200年才能赚回来。也难怪现在股价已经腰斩了。

关键词3:商保支付,线上辅助?

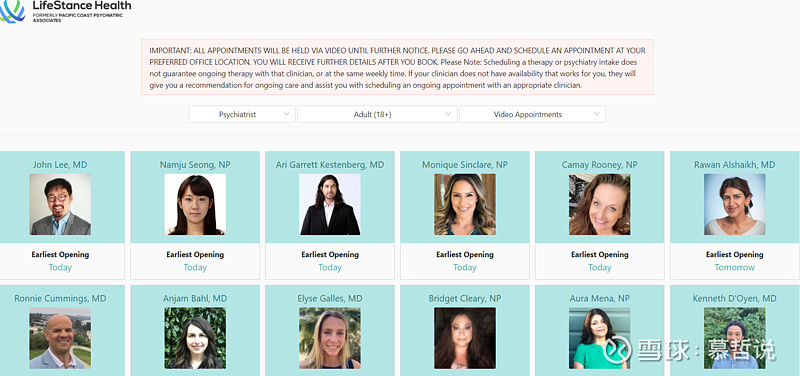

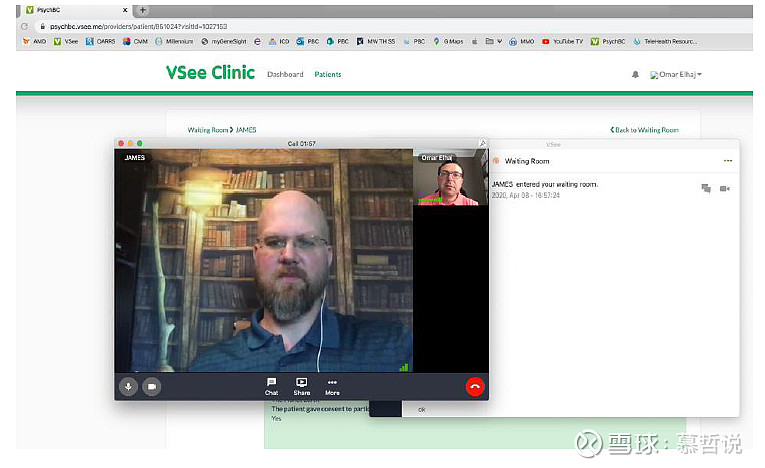

虽然Lifestance号称是一家线上心理健康平台,但其用户旅程和评论并没有如他说的那样。公司软件叫VSee Clinic,分为用户端和医生端软件。

用户视角:

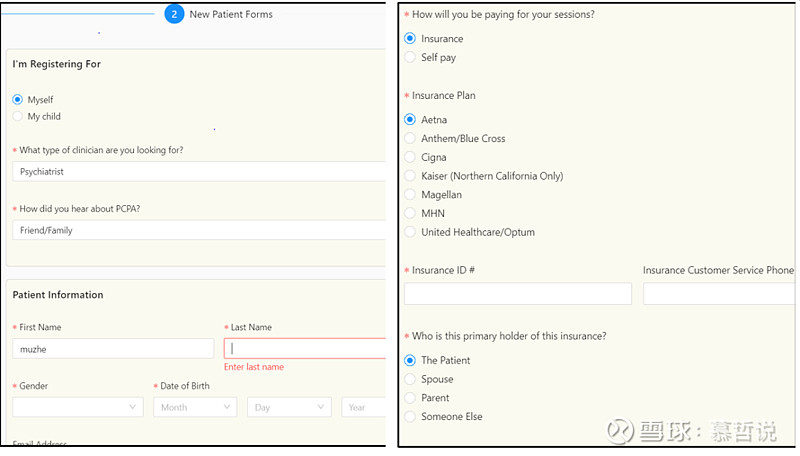

第一,用户可以在Lifestance网站或合作网站(如Zocdoc、mypcpa等)找到所在地区的精神医师。(目前公司都没有统一域名和网站,做医生时间查询)

第二,查看合适的医生,填写个人信息并预约时间。其中个人信息,包括Medicare和所在商保公司的账号 – Insurance ID。

资料来源:Lifestance网页,慕哲说公众号

医生视角:

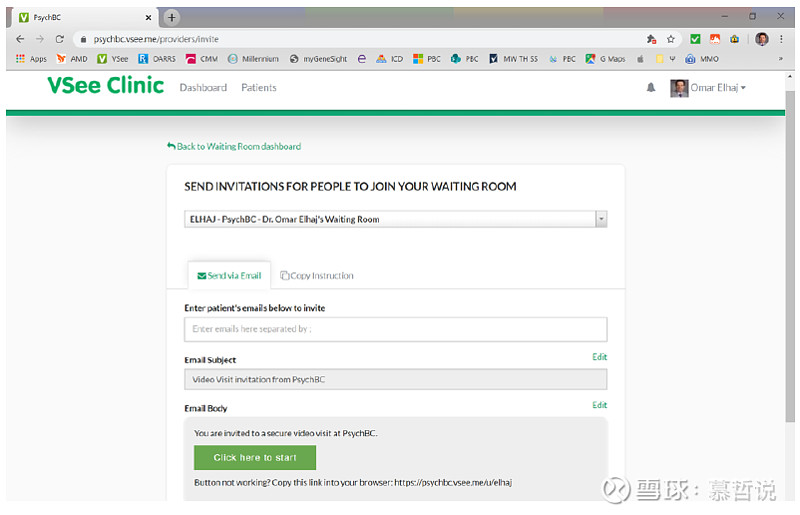

第一,医生看到线上来的客人需求后,通过邮件发出视频问诊的时间和链接。

第二,在约定的时间,通过VSee Clinic软件与客人开展心理咨询服务。

资料来源:VSee Clinic说明书,慕哲说

慕哲说:

从用户界面和功能来看,这不过是一个视频聊天软件。在用户的花费一样的情况下,当然是更倾向在线下接受心理咨询治疗。

心理诊所,作为现有医疗体系的一部分,在常规的Medicare和企业员工保险报销体系之内,因此通过Insurance ID关联,并直接按Fee For Service计费是正常操作。目前公司收入,89%是商保支付(United Health和Anthem约占40%),5%是政府支付,4%是自费。

写在最后

第一,Lifestance上市即高点,即便如今已股价腰斩,仍然处于高估的状态。该公司是典型的线下精神卫生中心抱团上市,是传统模式。套上视频问诊,并没有显示出效率的提升和治疗效果的提高。每个门店是最小盈利单元,收入和盈利的规模化,都严重依赖门店扩张速度和运营饱和度。

第二,Lifestance根本不是一家数字疗法公司,因为这是单纯靠人(精神医师)驱动,无论是在诊断还是治疗,所以把该公司写入所谓数字疗法报告之中,是非常明显的错误。它自己也没有标榜自己和DTx有什么关联。

第三,把“整合商保作为最大支付方”,作为Lifestance的亮点,是这个公司招股书中的无奈,更是很多国内研究机构的错误。因为这一点对于国外心理诊所并不稀奇。就像在中国,很多修理厂靠车险公司提供客源一样。我们不能说,某些连锁修理厂,可以靠整合商保支付来上市吧。

Lifestance的“成功”套路,适合于需求较成熟、供应很分散的市场,通过数字化技术有机会提升效率,但长路漫漫。国内的宠物险市场也属于这一类,所以高瓴很早开始布局了。

PS. 本文分析基于公开信息、合理假设和商业推演,不构成任何投资建议。