数字疗法公司,经常遇到投资人的灵魂三问:

第一,拿证后才能开始做业务吗?

第二,一定要走院内渠道销售吗?

第三,商业保险能成为支付方吗?

——《慕哲说》公众号

$众安在线(06060)$ $中国平安(SH601318)$ $中国太保(SH601601)$

数字疗法公司(DTx),已在风口之下。

对于正在拿证的公司,概念在飞,市梦率在飞,可是医疗器械证还“不见踪迹”。对于拿到证的公司,软件雏形在飞,商务BD在飞,可是业务收入还“躺在地板上”。

指望着拿证后进医保集采目录,目前没有时间表。

大家都在指望商业保险成为最大的支付方。然而,正在经历“代理人流失、保费下滑、股价崩盘”的保险公司,研究和了解“数字疗法”的人寥寥无几。

我们应该考虑,能给商保贡献什么,而不是只想着进“商保目录”要理赔费用。谁为数字疗法的未来“买单”,仍是摆在国内创新企业眼前的一道难题。

2021年10月14日,博斯腾科技在上海市杨浦区大创智园区召开 “变革·融合”主题发布会并在会上宣布,公司已牵手众安保险,前海再保险推出目前国内首个且唯一一个认知症防护险——“脑无忧”认知症防护险,交出了国内数字疗法保险支付的第一份“作业”。

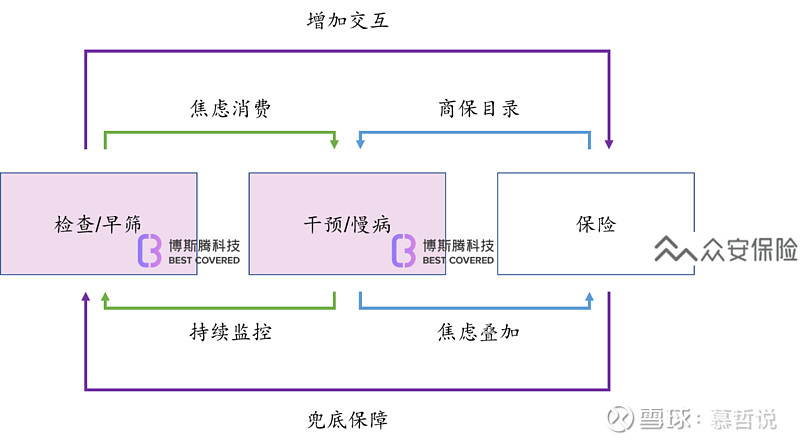

融合之“道”:预防式医疗

上医的目标是治未病,保险的目标是不理赔。两者有着共同的本质——预防。单独的预防技术是反人性的,需要借助外力进行广泛覆盖。这也是博斯腾公司的“一”,即核心定位。

博斯腾科技将数字疗法与商业保险结合创新,提出“预防式医疗”,满足客户需求,填补市场空白。

何谓“预防式医疗”?

资料来源:博斯腾科技、慕哲说公众号

首先,从用户角度来说神经退行性疾病并不是一个确定的疾病状态,而是逐步演进的疾病过程。以早筛为起点,引起用户对疾病的焦虑和重视之后,再为之提供一系列的博斯腾干预训练课程以及保险的兜底保障。这是第一条链条。

再者,站在保险公司的立场,最希望能够在一开始就和客户产生高频交互,如果能够以数字化筛查的方式实现交互,帮助其在获客、养客、续客的过程中,连续评估客户的健康状态,将对保险公司获取数据、进行核保的能力和效率起到改善作用。这是第二条链条。

在预防式医疗的实践中,“个人支付”和“保险支付”相辅相成,可以无限循环。

慕哲说:“对于数字疗法平台或保险公司来讲,这其实是一个无限战场。任何一个门类的数字疗法里面,从早筛为起点,再介入干预治疗、疾病管理,形成一个闭环体系,可以衍生出无限扩张的市场,这是我理解的预防式医疗。”

融合之“术”:三点嵌入

在数字疗法保险产品设计方面,博斯腾科技采用了“工具给核保,数据给精算,服务给理赔”的保险嵌入方式。

首先,博斯腾科技认知障碍风险评估系统可以将用户大脑的健康状态量化,成为保险公司判断用户是否符合投保条件(核保)的有力工具。

另外,保险公司在医疗保险产品制定以及保险定价方面,往往需要基于特定历史的数据,真实世界数据匮乏,而通过博斯腾科技认知障碍风险评估系统积累的海量数据,将为保险精算带来动态定价的可能。

“脑无忧”支持投保人在保单成立之初就立刻开始脑健康训练计划,从产品设计上就统一了保险人和被保险人的利益一致,有望将干预服务纳入保险理赔的一部分,真正提供了互利共赢的保险服务,为未来的保险市场创新方向提供了一次有意义的尝试。

融合之“术”:五层进阶

博斯腾科技“促活、拉新、权益、单病种、普惠型”的五层进阶战略:

第一层:促活

博斯腾科技在支付宝上线的“大脑训练”小程序,截至9月份用户数已经超过一千万,日活30万,月留存30%。今年9月,平安产险旗下的两大平台,平安好车主App和平安好生活App,作为车险用户和非车险用户的一站式服务平台,同时上线了博斯腾的“记忆力检测”服务。该服务既有免费的每日“游戏化训练”,也有需要付费的“专业版检测”和“居家训练课程”。

资料来源:平安好车主APP、平安好生活APP

第二层:拉新

9月21日世界阿尔兹海默日当天,博斯腾科技联合太保蓝公益基金会,在微信公众号“博斯腾脑健康”和“太保蓝公益”同步发起了三分钟“脑力挑战”活动,以游戏化形式达到科普教育和关爱老年的目标,上线仅两天筛查人数就突破了数万。

另外,公司还与大家人寿和民生银行合作,将筛查工具嵌入,通过银行客户经理和保险代理人去推触达存量客户、吸引新客户。

这样的功能,有可能成为i云保这类代理人工具的标配吗?

资料来源:“太保蓝公益”公众号

第三层:权益

虽然市场上健康权益很多,但涉及养老权益的很少。养老权益现在处于非常稀缺的状态,博斯腾通过和慕尼黑再保险合作,送给所有的直保公司,现在每个月的投放量约80万单。

资料来源:慕尼黑再保险、博斯腾科技

第四层:单病种保险

‘脑无忧’认知症防护险就是博斯腾公司的创新实践。

资料来源:“博斯腾脑健康”公众号

第五层:普惠型保险

这也是我期望未来能够达到的状态,就是做出集医疗级资质、游戏化筛查于一身的普惠型产品。大家都知道现在的惠民保,一款普惠型的医疗报销型产品,由政府背书,在单个城市由多家保险公司来承保或者共保。这样一款普惠型覆盖的险种,就是以早筛服务去覆盖和惠及广泛的人群。现在已经有一些城市的惠民保,覆盖早筛服务。”

写在最后

在数字疗法和保险产品创新融合的“道”、“术”积累与沉淀下,博斯腾科技的战略演进已经非常清晰。这样的深度结合,是长期必然。慕哲也期待有更多的融合案例会出现,让“预防”通过“保险”走进每个家庭。

PS. 本文分析基于公开信息、合理假设和商业推演,不构成任何投资建议。