文章来源:公众号 慕哲说(ID:wow2076)

数字疗法和商业保险的碰撞,才刚刚开始。

这种碰撞,必将贯穿人类健康管理全程:检测、预防和治疗。

这种碰撞,是因为用户交互的需要,更是因为商业利益的融合。

——慕哲说

数字疗法(DTx),是由高质量软件程序驱动的,以循证医学为基础的干预方案,用以预防、管理或治疗机体功能失常或疾病。

数字疗法是否昙花一现?

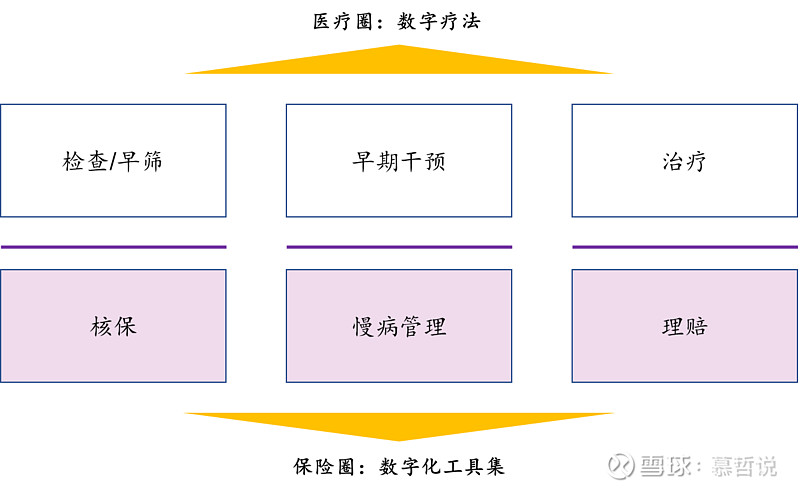

资料来源:慕哲说

数字疗法的崛起,在医疗圈并非偶然,在保险圈也必然火热,可能成为保险公司新一代的数字化工具集,并贯穿获客、核保、慢病管理,直到理赔的全环节。

比如:苹果手机能够提前检测房颤,博斯腾提供轻度认知障碍人群的线上认知训练课程,Akili做了一款自闭症儿童喜欢的游戏等等。

慕哲认为,数字疗法在国内将长期保持繁荣,原因在于:

医疗角度来看,受医保带量采购影响巨大,医药厂商,除了拓展新的支付方,另一种选择就是向前延伸寻找轻症人群。科技角度来看,更多创新的疾病早筛手段出现,有基因,也有数字化的生物表征,比如眼动、语音、步态等,通过智能设备就可以随时随地完成采集。并且,以CBT为理论依据的疗法,数字化过程相对容易,且有很强的科学背书。保险角度来看,轻度风险体占市场主流,且健康体,因过去商业保险发展原因,已经被薅完了。保险公司倾向于从一开始就识别、筛选和分类客户,并以更轻的方式(比如数字疗法)管理好发生率。

所以,从投资人角度来看,数字疗法是一个跨“三界”的交叉学科项目,横跨医疗、科技和保险,势必会受到各路产业资本的追逐。慕哲期待,数字疗法在未来一段时间,能够进一步获得更广泛的行业和市场认可。

为什么预防式医疗要靠DTx驱动?

管理式医疗是以“疾病确诊”为起点,而慕哲所提出的预防式医疗则是以面向全人群的普筛为起点。这其中的核心问题就是普筛成本,即,能否靠预防式医疗的早期干预/慢病管理以及商业保险盈利来覆盖?

如今一些重大疾病的普筛,比如女性乳腺癌,老年痴呆等,在中国的一些地方政府有政策鼓励、也有预算支持。但,要覆盖到更广泛的三、四线城市,以及覆盖到更加广泛的病种,就需要一种更加普惠、利于传播的数字化方案。

以精神疾病(如抑郁、焦虑等)为例。

抑郁症是目前最常见的精神疾病,每天有超过3.5亿人在与其做斗争。抑郁症占全球疾病总负担的10%以上;每年有7%的美国人(约1600万成年人)被诊断出患有抑郁症,而且精神障碍的终生风险高达30%。美国每年用于精神健康的支出超过2000亿美元,其中绝大部分与抑郁症有关;但即使花了如此巨大的费用,也不是每个人都看过医生,更不用说得到帮助了。2016年,在美国1600万患有严重抑郁症的成年人中,37%的患者从未进行过治疗。所以,这一切亟待改善。

在生物标志物时代到来之前,我们都是依据《精神障碍诊断与统计手册》(Diagnostic and Statistical Manual of Mental Disorders,简称DSM)来诊断疾病的。当患者达到9项标准中的5项时,包括情绪低落、睡眠或体力活动的变化、无价值感、愉悦感降低(快感缺乏),则被诊断为抑郁症。目前,这种诊断方式存在许多难以量化或客观评估的因素。

如果面向抑郁症要做普筛,传统做法就是要靠精神科医生1对1做评估和判断,而且还不一定准确。其突破在于:

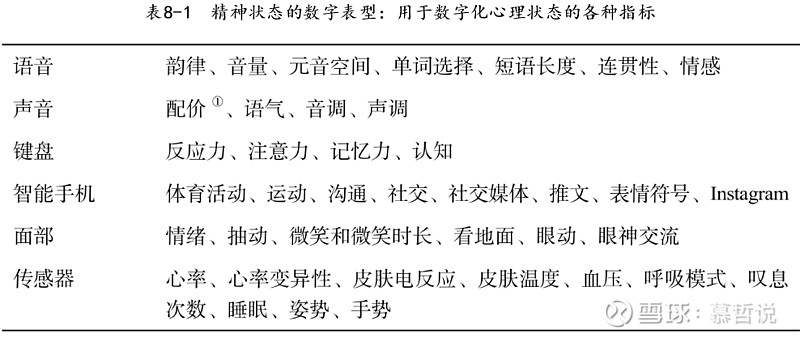

第一,数字化生物表征(Digital Biomarker)被认可。即在临床试验上,建立语音、面部表情与抑郁症之间的强关联关系。

资料来源:《深度医疗》、慕哲说

第二,这些数字化生物表征能够被如今的智能设备随时随地和灵敏地捕捉到。要么依靠摄像头主动自测、要么通过智能手环被动检测到,等等。

而这些数字化早筛方式就是数字疗法的一种。最终目标就是能以极低成本、更准确方式并且真实的覆盖到所有人。

主动预防与保险是先后承接还是此消彼长?

有人问:作为保险行业一员,为什么不多买点保险?

慕哲说:我买了20年的健身卡。

这个答案有相关性吗? 有。但不完全。

同一个池子,两种出路?

保险行业里,把保费(对应风险)的集合,叫做保费池(也叫风险池,Risk Pool)。对于每个人,我们都有一个自己的池子(Pool),来抵御健康风险。

如果这个Pool里装的是钱,那TA就是健康保险。

如果这个Pool里装的是时间和精力,那TA就是主动预防。

这是我称两者是同源之水的原因。要保持健康,不是花钱,就是花时间和精力,去投入锻炼和预防。

先后承接,还是此消彼长?

健康保险是一种被动行为,不论是否作为而等待理赔条件触发,是最后的兜底选项,而主动预防可以作为前置的主动选择。所以两者也是先后承接关系。有事没事,先主动预防;万一有事,再保险理赔。

然而,从长期来看,是一种此消彼长的替代关系。

_____预防技术足够成熟,_____风险保障的需求就会被削弱,直到完全取代。

无人驾驶之于车险;(目前车险仍以人为驾驶操作为主要保障对象,UBI涉猎的也是监控和管理驾驶行为,属于过渡阶段)

钢筋混凝土之于传统房屋;(以欧美为代表的房屋保险仍然很传统,条款里还是基于木屋结构、金属器具等)

基因早筛之于唐氏儿童;

疫苗之于流行病,等等,

因此,保险公司何时反客为主,介入“主动预防”领域是维持长期竞争和生存的重要议题。每一种新技术驱动的主动预防,都会在长期对保险带来重大影响。

DTx可能进入商保目录吗?

“商保目录”的基准是什么?

目前健康保险采用的大多是医院的标准,具体来说:

一是国家药品监督管理局(NMPA)发过注册和生产许可证的;

二是医院医生签字的诊断结果,有些保险公司要求是三甲或二甲医院,以求结果可靠;

三是医保目录规则,医保先“赔”,剩下我“陪”。

而今,一些消费级的产品纷纷开始申请医疗器械资质。包括刚拿到二类医疗器械证的Apple Watch功能是检测房颤、心律不齐;Mystrace(脉感)基于血液动力学来24小时监控血压,和传统示波法完全不同;Best Covered(博斯腾)在现有神经量表基础上升级优化,兼具科学性和娱乐性。

关于商保目录的扩充,有较大争议,但这是非常有价值的争议部分。我仅从保险原理和市场机制的角度提供三点个人观点:

第一,医保目录照单全收。现状也是如此。

第二,以病种为单位,同类病种不新增供给(因为保险精算没有NMPA专业),不同病种可自由、无限扩充(只要市场认可,盈利性和持续性会倒闭商业机构自我进化)。

第三,广泛消费医疗,也可以选择性纳入。商保目录只是实物型给付的一种形式,其他给付形式,还包括:种植牙、养老社区,甚至葬礼和墓地。

而,如果数字疗法能被NMPA认可,这将会是高于广泛消费医疗、低于当前医保目录覆盖的生物药的一种选项,进入商保目录概率极高。原因在本文一开始已经阐明,因为医疗、保险、科技三界都需要。

写给保险圈的三个预言

第一,创新早筛,会成为健康保险公司新一代的核保工具,而不再只有“线下体检”

第二,面向轻度风险体的单病种健康险产品,将逐渐成为主流,同时带动“焦虑群体”的主动预防消费需求

第三,数字疗法,非常有望进入商业保险目录(且不会晚于生物药),重点发力在慢病管理(如糖尿病、高血压等)和神经/认知疾病(如抑郁症、认知症等)预防领域

$众安在线(06060)$ $中国平安(SH601318)$ $Thimble Point(THMA)$

PS. 本文分析基于公开信息、合理假设和商业推演,不构成任何投资建议。