$征和工业(SZ003033)$ $冠盛股份(SH605088)$

今年下半年开始,我觉得机械制造业长期应该关注的方向是维护保养耗材领域的海外市场。

这个方向的一系列企业我都觉得可以重点关注(征和工业、冠盛股份、新锐股份、耐普矿机),暂时只找到这些,有好的可以推荐。

这一块市场很值得关注的原因在于,需求长期稳定不容易受周期波动困扰,而国内制造业对比海外有体系性的成本优势,而零部件本身对品牌力要求不高,这就会带来很好的增长预期(替代/渗透率提升/区域拓展/渠道下沉)。而且这种小众企业不显山不露水,售后市场成型后,利润率奇高。

渠道爆发会有一个奇点(下游碎片化,品类矩阵、渠道扩张、客户心智占领需要时间),一旦过了那个奇点,会出现营收、利润两端大爆发。

为什么要求海外市场,或者是海外市场比例非常高,核心在于国内需求很难看清,成本竞争过于激烈。而对于售后市场领域的小企业而言,出海的壁垒极高,对能力/资金/管理层的魄力和远见有极高的要求,尤其是在海外建设生产基地、销售渠道和自主品牌。

由此注定只有少数企业能够走出去,这种垄断竞争的格局对于成功的企业而言非常棒(甚至有一种可能,国内激烈竞争之下,靠渠道优势做轻资产都能兑现极高的收益)。而海外竞争端,中国卷王面对海外对手,那是降维打击。

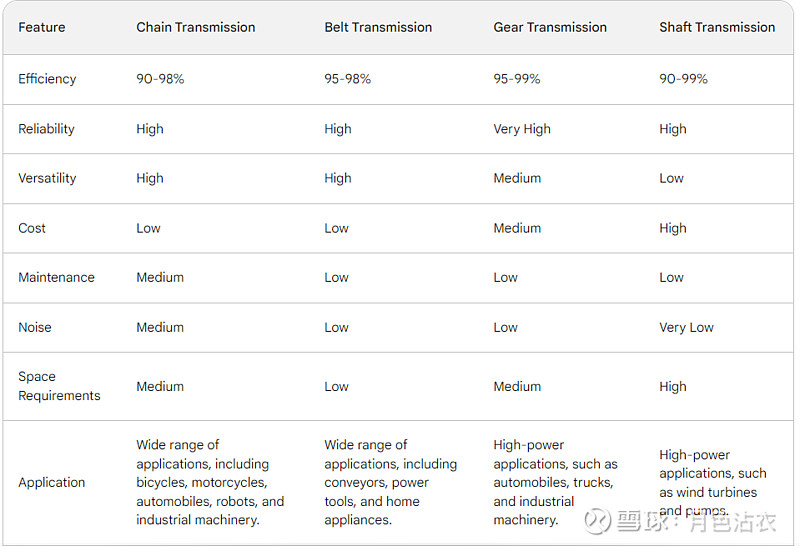

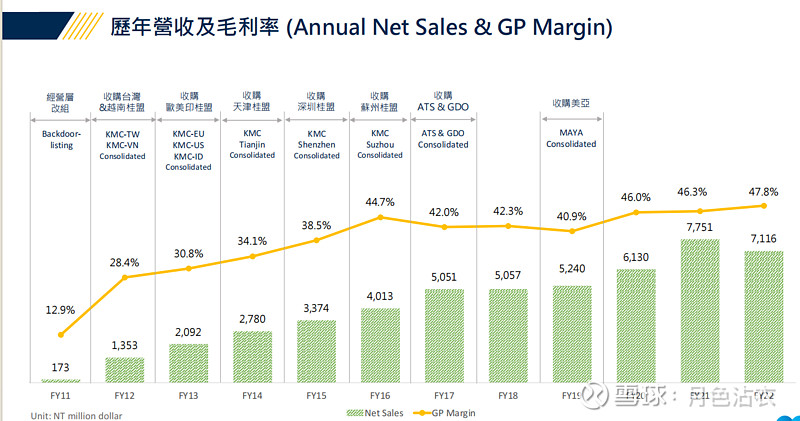

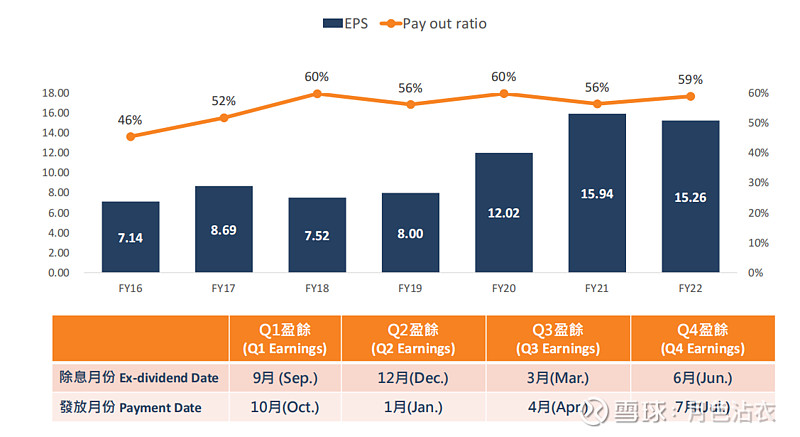

举个例子:征和工业所在的链条领域有一家企业专门做自行车链条,我国台湾地区一家叫KMC(桂盟)的企业,依靠着自行车链条的欧美售后市场,这家公司有着制造业中堪称惊人的利润率与ROE:

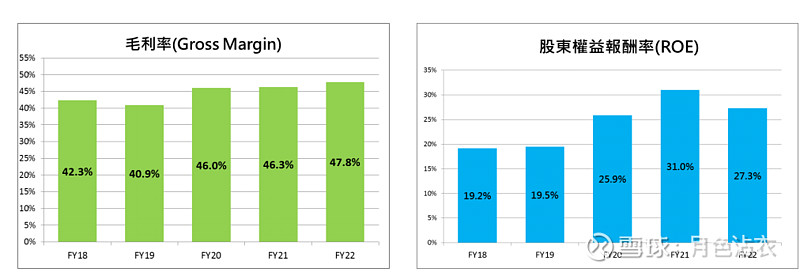

度过奇点之后,利润率快速增长:

而且这种公司还有一种好处,就是稳定之后,资本投入非常好,本质在于产品/渠道之间形成正反馈,客户会自发维护品牌,由此资本再投入会越来越少,分红比例高而且分红稳定,美国的GPC,Autozone莫不如此,GPC应该是美股60多年持续分红的唯二企业之一。这家做自行车链条的KMC也一样,分红比例非常高:

这种公司在二级市场的表现当然不会差,往往都是几倍起步的牛股。

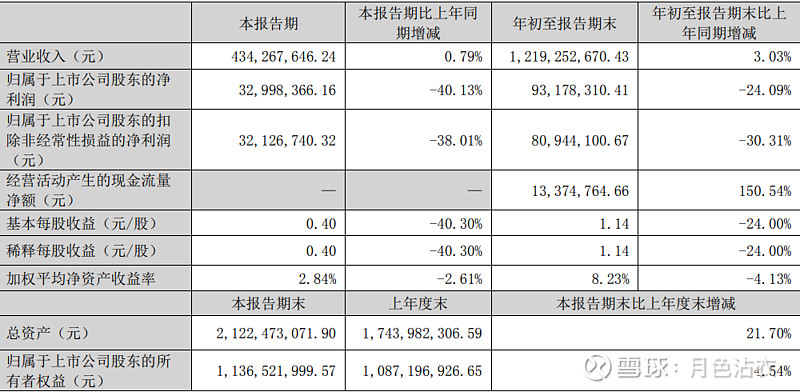

公司今年表现不佳,营收基本持平,利润出现较大幅度的下滑

收入端问题在于工业链环节进展不顺,同时主要出口市场欧洲区域今年经销商去库存,景气度下滑厉害。农机链板块,今年农机国三切国四,排放标准变更,终端对新产品需要一段时间的接受期,AM前装压力很大,好在售后市场还不错,不过总归增速放缓。自行车链条今年刚做,营收还没有放出来。

为了解决这些问题,公司工业链这块做营销变革,采用DTC方式,To B客户有一个送样、试验、小样再到批量环节,需要时间,这个时间段,销售费用率开始上升。而产品环节,工业链、自行车链、供大马力高端摩托车链条都需要研发投入(静音链,油封链的研发)。于此同时,公司还在湖州投建新产能,年底厂房才建成,募投资金的效率还没有发挥出来。所以从费用端可以看到,公司各项费用都在大幅增长:

但是明年情况反而可以展望一下:

工业链端经销商年底去库完成,明年开启补库环节。农机链上,农机更新周期短,景气度回升,今年卖的少,明年就可以积极展望一下

除开链条外,农机耗件上公司也有研发储备与布局,应该到25年可以大幅放量。

费用端,公司营销变革完成,新厂房投产,费用率下降。

竞争壁垒上,链条这类产品要做好并不容易,需要在研发与工艺改进上做大量投入,里面有大量Know-how。比如自行车链条与摩托车链条,

又要轻,又要刚性够,又要强度好,不能跑一跑就被拉长。我看B站上摩托车爱好车发的视频,公司摩托车链条也取得了长足的进步,以前不被认可,现在UX系列链条口碑还挺不错,能和海外品牌链条掰掰手腕。所以看起来不起眼,其实里面也有大量Know-How在,不容易。

公司本身也是Honda的免检供应商,对于售后市场进一步开拓是很大的加分项。

今年双杀变成明年双击,大致拆分一下明后年收益,明年拍到25E,8% Net Profit, 后年 30E, 10% Net Profit。

人形机器人传动

人形机器人传动上采用滚珠丝杠传动,未来链传动直线驱动可能也有应用,日系厂商在做研发与测试,公司也在这块做材料、工艺、结构研究。

这一块可以当意外之喜展望一下,毕竟链传动有本身成本低,性价比高的优势。移动区域要求那么大,移动频率不是那么高完全可以考虑: