$志特新材(SZ300986)$ $建设机械(SH600984)$

终于找到周末空闲时间研究一下志特新材这家企业,公司是家优秀的建材租赁企业,正好在我的能力圈以内,又属于可能超预期增长的企业,有研究价值。

这家公司是做铝模板、爬架生产租赁一体化的企业,下游是建筑企业,主要需求来自于地产链条。整个行业的特点是“大行业,小公司”。这家公司的投资逻辑很容易讲清楚:

1、地产方向上政策面趋于明朗,交易未来的复苏预期。

2、铝模租赁目前渗透率并不高,还有大量替代传统模板行业的空间(木模,钢模、塑料模板)。需求端的走向也是以铝代木,建筑绿色新材料,符合政策方向,渗透率有持续提升的基础。加上公司本身的市占率并不高,大概略高于5%。

3、铝模租赁的下游需求并不旺盛,但是供应端多家企业也陷入困境,供应商数量在大幅缩小(铝模行业兴起之后,需求旺盛之时,企业数量迅速增加,从500多家增长到1000多家,随着需求端下行,竞争者数量快速减少,现在应该是600多家租赁商),市场份额往优势企业集中。

4、租赁行业并不是一个竞争壁垒很低的行业,随着用量的提升、规模的增大,再加上日常运营中琐碎的事情特别多,特别辛苦,对运营管理的要求非常高。再加上根据项目的不同需要给客户做定制化的方案与设计,有经验学习曲线与技术壁垒。总体而言,要做不难,做好很难,做得又大又好还能高增长确实非常难,需要依托一整套体系。

5、结合以上各点,从投资的方向去看这家公司,交易价值就在于成长空间还很大的优秀企业能不能在下游需求不明朗的时候跑出很强的Alpha.

大概计算一下成长空间,建筑铝模板行业空间到2024年有575亿,公司如果能持续提高市占率到15-20%,大概就是百亿级营收。加上公司也在拓展爬架等业务,成长空间很大。

当然公司有一些别的亮点,比如品牌优势、网点效应、租赁管理系统的持续优化与投入、合作模式快速扩张,一站式租赁,至少对于我这种设备租赁行业的行家而言,属于一看就懂,没什么太大吸引力。

对于这种重资产服务业,我最喜欢的优势反而是独特的供应端的优势。最好的情况是供应端大幅出清或者供给很难增加,下游又是永续经营行业,比如之前一直推荐的宏川智慧这种,除了贵基本没啥问题。

我关注的问题反而在另外两个问题,想了很久也没有准确的答案。

1、生产租赁一体化的模式能不能持续跑得通?

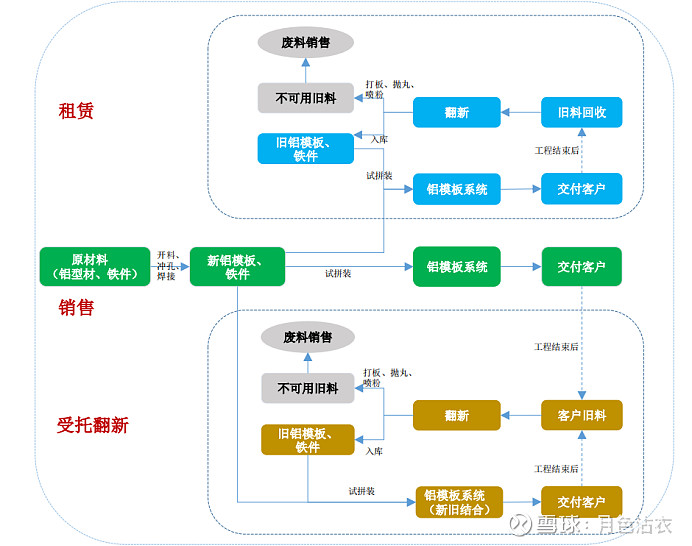

这家企业整体的经营流程如下:

这里特别的地方在于生产租赁是一体化。一般而言,制造企业与租赁企业是分开的,这符合社会化大分工的理论,也符合规模优势。

宏信建发与华铁应急都开展钢支撑、钢板桩、高空平台租赁业务,但是这两家企业并不往上游发展。一旦选择往上游发展,会出现一个很尴尬的问题,裁判员当了运动员,别的运动员就不跟你玩了。而一家企业的市场份额是有限的,会有另外的制造企业扩大份额,获得越来越强的规模优势。

典型的案例比如恒立液压的成功,其实他的很多客户都有液压油缸、液压件的工厂。但是三一的液压件,别的品牌大概率不会买,久而久之跑下来,三一自己的液压工厂也没有成本优势。

另外的原因在于,制造的经营逻辑与租赁的经营逻辑完全不一样,制造业一般会把组织性与纪律性推向极致,而租赁属于服务业,要做好,除开标准化、体系化之外,还需要赋予一线人员较大的自主性以处理工地上千变万化的实际状况。两者的经营逻辑不同造成经营体系、流程完全不一样,在大部分情况下,制造业企业去做运营,运营类企业去做制造,结果都不怎么样。

最典型的案例,工程机械行业中厂家一般不会去碰设备租赁业务,实在逼不得已为了处理债权、呆滞类型设备做租赁业务,基本上就是不赚钱,大部分情况下,不仅不赚钱,反而要亏钱。

但是,看起来,铝模行业走生产租赁一体化的道路还是趋势。专注于铝模板生产,市场份额最大的忠旺反而陷入困境,租售一体的模式在这个行业反而跑通了。

这件事情让我非常好奇,这个行业有什么不一样的特性或者不一样的阶段,造就了这个现状。这种模式长期来看,是不是可持续的,都是非常值得研究的是事情。

如果这个模式是行之有效的,很多观点就需要更新。如果这种模式非常有竞争优势,那么钢管、吊篮、爬架、钢板桩、手工具租赁行业都可以借鉴。

2、市场占有率的提升是不是有极限?

前面有提到一个假设:大概计算一下成长空间,建筑铝模板行业空间到2024年有575亿,公司如果能持续提高市占率到15-20%,大概就是百亿级营收。

但是在设备租赁行业,一般而言,市占率的提升有一个上限。大部分设备租赁子行业,由于地理距离带来的小市场独占性优势,市场割裂非常严重。类似于起重机、挖掘机、路面等多种设备租赁,龙头企业的市占率都非常低。塔式起重机租赁中最优秀的企业——建设机械,按金额算,其市占率大概也在6-7%左右。

核心的原因在于下游客户属于高度成本敏感型客户,再加上国内建筑业在设备租赁上严重的账款拖欠问题,租赁企业到了一定程度,很难继续提升市场占有率。

唯一有例外之处是高空作业平台租赁行业,高空作业平台租赁行业龙头企业的市占率可以做到20-30%,不仅在中国市场如此,在美国市场、欧洲市场也是一样的状况。核心因素可能在于高空作业平台租赁的客户操作门槛特别低,学会操作一台高空作业平台,估计只要5分钟,属于一看就懂、一教就会类型。

所以,对于铝模板租赁,这个行业到底是像高空平台租赁行业一样能够快速、持续提升市占率,还是像塔吊租赁行业一样很难提升市场份额,这是我非常好奇与关心的问题。

读者中有没有这个行业的专家,或者跟踪这个行业的研究员,或者持续跟踪这家企业,对这两个问题有深入研究和自己观点,请不吝赐教。