在我看来,浙江鼎力的市值,有大半来自于其优秀的领导人,浙江鼎力的领导者,董事长许树根许老板。我简要总结下许老板的过人之处如下:

一、强大的执行力

上半年国内高空作业平台业务爆棚,物流紧张。鼎力的微信公众号曾经播出过一段视频,许树根董事长一线查看发车情况,一直陪发货部门到深夜,直到握手送别最后一位物流司机。我在鼎力的朋友告诉我,许老板每天的上班时间是6点。十年如一日,一直都是这样勤奋,再加上凡事亲力亲为,连一线车间工人的请假都是自己来审批。

更难能可贵的是,许老板不务虚名,凡事脚踏实地。我的一位好友跟我说,一位租赁商曾被许老板叫过去骂了一顿,许老板骂他,设备租出去了多少?租价提上来了没有?天天这个会议当嘉宾,那个会议当专家,你有我有钱么?我还不是天天铺在生产线上?

勤奋,亲力亲为,再加上鼎力的管理层团队大多是许老板带起来的。凡事吩咐下去,如臂使指,这种风格就形成了企业强大的执行能力。

二、卓越的商业洞察力

鼎力的海外销售拓展之路是非常了不起的。我的一位香港同行曾告诉我,徐工消防在香港2年没有卖一台车,而鼎力一年能在香港卖600多台设备。做这行这么多久,我非常明白香港租赁商基本上只认JLG与Genie,所以还一度很奇怪鼎力怎么做进去的。

后来看到香港各个租赁公司的库存照片才发现,鼎力非常聪明,他家根本没有卖与JLG、Genie重叠的6-10M剪叉产品,而是开发了4米小剪叉,14米剪叉这两款当时JLG、Genie根本没有的产品。香港的租赁商正好需要这两款高度的剪叉产品。

通过这种手法,鼎力顺利的进入了香港各大租赁商的供应链。

这背后的原因,要归结到许老板对产品、市场中间空挡细致入微的观察和优秀的商业洞察能力。

三、一流的商业直觉和魄力

去年10月,我曾写过一篇文章,根据OSK、TEX、URI的财报,厂家在大幅消减产能,而租赁公司收入受影响不大,未来一定会出现巨大的产能缺口,这有可能是一个巨大的机会。

去年年底的时候,我在美国的朋友告诉我,鼎力在大规模向美国发货。在经销商的场地上,能看到几千台鼎力的设备。毫无疑问,许老板看到了这个绝佳的商业机会,去年年底在大面积的将产能往北美市场投放。

其结果就是,今年URI抛出巨大的Capex计划,可是向Genie下订单,Genie根本没办法保证供货时间。一部分机型,4月份下单,11月份才能交付设备。在这个大背景下,租赁商连和厂家谈价格的资格都没有。只要你能保障产能,保障交付,价格都好商量。最后的结果大家也看到了,鼎力上半年在海外市场大获丰收。业绩飙涨173%。

这个丰收的背后要看到许老板在这个行业超一流的商业直觉和魄力。

再补充两个许老板的故事,我的一位朋友是最早期鼎力的客户。他公司的办公桌下一直压着一张纸。早年他向鼎力订货,钱不够,打电话去工厂问能不能先发货,他后面再把钱补上,车很快就发过来了,在签收的时候,他发现交付单里面夹杂这一张纸条,上面写着:同意发货。只有对这个客户可以这样操作。许树根。我这个朋友感动莫名,一直将这张字条压在自己办公桌玻璃板底下。公司搬过几次家,这张字条却一直留着。

一位租赁商老板,一天突然收到了许老板送来的礼物。是一个生日蛋糕,注意,这个老板,自己都不记得自己的生日。坊间传闻,这个老板,吃蛋糕的时候,是一边流眼泪一边吃的。(我的生日也快到了,大家也可以考虑集资送我个蛋糕什么的,以后我就更勤快的搞创作,哈哈哈哈哈哈)

什么样的人能在工程机械获得大的成功?聪明,勤奋,且一以贯之。毫无疑问,许老板完全符合以上三个标准,数十年如一日,兢兢业业,带领一家浙江的小型工程机械厂成为全球高空平台行业佼佼者,荣登中国工程机械50人榜,实至名归。

我曾经两次持有浙江鼎力的股份,现在没有持有。既然如此优秀,为什么现在没有持有:我简要记录下原因,仅是定性分析,不做任何参考。

1、 竞速赛到淘汰赛模式的转变

我们来看国内市场,鼎力披露的国内销售收入为15.36亿,这件事情其实不重要。徐工消防、中联高机、临工重机都没有披露销售数据,大致国内实际销售金额大家伯仲之间,徐工消防的销售额应该在18亿左右,临工中联应该是15亿上下。

对于这件事情,重要的点在于,这几家企业是花了3年左右的时间达到这一销售规模的,而浙江鼎力是积累了十多年的品牌、渠道、客户资源达到这一规模。站在这个时间点,最重要的事情就是浙江鼎力怎么去应对这种竞争格局。

我来讲解一下,现在是怎么样的竞争格局:

1A:修罗场竞技

今年上半年,高空作业平台市场一片火爆,中间有几个月一车难求,同时,上游的原材料价格还在涨价,制造成本还在攀升。在这种情况下,产品的价格不仅没有涨价,反而在降价,主因是主力厂商为了拓宽客户基数,迅速扩张市场占有率,让利租赁商。他们为什么要这样做?

因为:

其志大者,所求亦高,所见亦博,所思亦深,所行亦力,所造亦大。

因为:

深刻的理解了这个游戏版本已经不是竞速赛,大家来你追我赶。而是一场惨烈的淘汰赛,最终,“剩者”为王。什么叫剩者为王?就是与其它所有工程机械子行业一样,最后只会有2-3家头部企业胜出,共同占有90%以上的市场。混凝土行业的中联三一,挖机行业的三一徐工卡特临工,起重机行业的徐工中联三一,叉车行业的杭叉合力,装载机行业的临工徐工龙工。

起重机是活生生从“六大家族”打到现在“三雄鼎立”的,(起重机早期六大家族:徐工、浦沅、长江、蚌埠、泰安、北起。目前徐工、中联、三一合计占据90%以上市场份额)造出国内首台泵车的不是三一中联,而是湖北楚天。有兴趣的朋友可以再去找找早期的这些企业现在的销售额和盈利水平。

淘汰赛模式的要义是什么?利润率并不是第一诉求,市场份额才是,市场占有率才是,客户基数才是。这三件事情都优于利润率。三一重工进军挖掘机的时候,难道不是亏损累累,那又怎么样,熬死所有竞争对手后最终华丽的逆袭,成为全球挖机销量之王。

B 业内人才的“花卷”模式

外行的人很难体会到工程机械行业竞争的惨烈与残酷。如果说IT行业内卷,那么工程机械就是一个“花卷”行业。

当年三一与中联在混凝土行业的惨烈竞争,三一销售人员的妻子,号称军嫂,老公在外跑业务一年都难得回次家。中联也不遑多让,后台人员加班到两点,困了在办公室搭个简易床睡一觉,早上起来洗手间洗把脸继续干。

再讲个故事,当年三一有一个客户要买竞品的设备,三一的大区经理大清早在客户场地守着,进办公室后拿着客户办公桌上的烟灰缸往自己脑袋上猛的一砸,鲜血直流。这哥们说,今天你要是买他家签合同,就从我尸体上迈过去。客户一听,吓坏了,兄弟一场,有话好好说。

为什么我对这件事情心有戚戚?

因为我就是当年的受害者,我做租赁生意后,有一次碰到某国产头部品牌的老业务。这帮鬼人跟我讲述他们当年的事迹,他们跟我讲,当年他们凌晨守着客户,晚上四点到办公室集体开会,6点钟出商务方案,8点钟赶到客户场地。最后,别人都不敢跟他们争,因为别人知道,这帮人就是一帮疯子。别人出来是赚钱的,这帮人出来是“玩命”的。

我听完之后仰天长叹,就是你们这帮JR,害的我老东家举步维艰,害的我沦落到跑工地做租赁。今晚不请我按个摩,我做鬼都不放过你们。

C 鼎力的应对策略

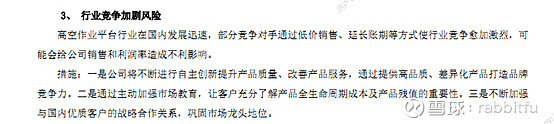

我们可以看看鼎力半年报中的解答:

措施中的前两项我不想评价。JLG与Genie的国内客户宣讲会我都参加过,JLG最喜欢和客户讲自己的产品的品质、创新性、差异化,毕竟论技术创新和研发实力,JLG是业界第一。Genie每次客户宣讲会必讲所谓的TCC(Total Cycle Cost,全周期成本)和设备残值。

JLG和Genie现在在国内市场的市场份额,客户基数有兴趣的可以去找业内人士问问。

第三项措施简单的点评一下,工程机械行业客户优质与否的判断关键在于客户能不能按时付款。租赁客户能不能按时付款取决于客户的资产实力、业务能力、运营管理水平。业务能力和运营管理水平可以培养,最关键的地方在于工程机械租赁行业是一个无差异化竞争的红海行业,除开个例之外,一般客户的资产实力都不强。在租赁市场景气下行的时候,最重要的是制造厂家能不能扶持租赁客户。扶持客户的力度和扶持客户的能力是基于一家企业既往的运营记录和实力。

这段话很绕,用白话讲一遍。租赁客户都在杀价格,所有人都会被拖下水。最后,他有没有钱还融资租赁款,大部分取决于厂家的扶持。换句话来说,好客户是自己培养出来的,不是判断出来的。

至于战略客户嘛,一个不好的消息,据我了解,中联高机和徐工消防已经完全切入了宏信的供应链。大规模采购近在咫尺,触手可及。

最后的结论:

三一重工已经做好所有准备,准备大规模切入高空作业平台行业。(之前限于Sany与帕尔菲格的五年协议,三一没办法按自己的想法施展拳脚)我敢大胆的推测,三一重工内部在探讨未来高机市场竞争策略的时候,根本都不会考虑鼎力,他家只会去研究老对手中联徐工。

这并不是说鼎力不是一家优秀的企业,而是游戏版本已经变了,如果缺乏对这种残酷的修罗场竞技赛模式的认知,到了这个阶段,还在想着战略闪转腾挪,各种调整,寻找高毛利市场。竞速赛阶段,大家争先赶后,最后大家都赚钱,赚多赚少的问题。而淘汰赛阶段的要义是什么,我今天不赚钱,是为了让你以后永远不赚钱。国内第一台泵车的制造商,楚天,后来被山推所收购。山推楚天,一直在亏损,从来不盈利。难道是混凝土机械市场不好么?不是,三一与中联在2020年都创造了历史最好业绩。准确的说,市场好或不好跟你已经没关系了,你已经出局了。

所有命运的馈赠,都在暗中标好了价格。

东食西宿,取熊兼鱼,固乃人情之常。但是这种好事,做做梦是可以,要真是这样想就糟糕了。这个时候,就是要倾尽全力,以命相拼,放手一搏,经过惨烈的搏杀最后从死人堆里面爬出来。“剩”者为王,如果连这点觉悟都没有,根本就不配站在这个竞技场上。

二 看不懂的技术路线选择

我想先引用一段工程机械行业中一位了不起的企业家的话(我也曾经也隐隐约约想到过这一点,只是这段话实在说的太精髓了,真是深刻洞察了行业的企业家)

三一重工的对策是打“固定靶”:先集中发展一种产品,构建根据地,然后向相关产品拓展。梁稳根曾经把做企业比喻成射击比赛,有的企业打“飞镖”,有的选择打“固定靶”。新经济、高科技行业就像是在空中移动的“飞镖”,几千万、上亿美元投资研发一种新技术,一旦比别的企业慢了一步,或者押错了方向,这些投资就全部报废。梁稳根认为,这样的风险,中国的民营企业没有几个可以承受,或者敢去承受。但做工程机械是打“固定靶”,比如混凝土泵车,虽然存在技术壁垒,但它的结构与技术已经非常成熟、固定,中国企业第一枪没打中,可以打第二枪,第一台失败了,再研发第二台,一旦成功了,就走稳了第一步。

再进一步阐述下固定靶理论,工程机械行业技术成熟、固定,专利很多都过期了,不用担心“选错技术路线”,只要保证强大的执行力,三一就能顺利(且比别人更好地)完成品质提升、产品迭代、维护服务等主要工作。

我讲一个故事,这是发生我自己身上的故事,21世纪初,我还是一位风华正茂的小正太,那个时候我的工作是去卖JLG的高空作业平台。我的竞争对手呢,就是Genie,那我就得找优势啊,那我就在设备的这个位置找到一张黑色车贴,上面写满了一串数字,这串数字我看了下,是JLG在美国注册的各种专利编号。

作为一个刚进职场优秀而勤奋的业务人员,我跑去美国的专利网站挨个输入了这些编号,惊讶的发现这些专利都几十年了,还有1976年的专利,都快过期了。于是就放弃了在这个上面寻找竞争优势的打算。

当然,现在JLG的设备上连这张车贴都没有了。

下面呢,我来介绍介绍浙江鼎力苦心孤诣,欧洲的设计团队设计出来的产品:

车桥式臂式产品:

注意图中的第一款、第二款设备,都是车桥式臂车。还有一种臂车,就是上图中JLG那款设备—分体式臂车。JLG、Genie、Skyjack、Haulotte、中联、徐工、临工全部都是使用这种设计方式。

有关分体式设计与车桥式设计的区别可以去看看星邦重工的公众号文章:

这里不谈技术,谈技术细节也无助于理解这个问题。

所谓的车桥,在什么机械设备上使用?伸缩臂叉装车、搅拌车、装载机。OK,JLG、Genie同时也是全球伸缩臂叉装车龙头企业,中联三一徐工是搅拌车制造龙头企业,徐工临工是装载机制造龙头企业。换言之,对于这些厂商而言,不存在任何技术上的门槛限制他们采用这种技术路线。但是,为什么,JLG、Genie、中联、徐工、临工清一色都选用了分体式设计的方案?

道理非常简单

1、车桥式设计本身是一体化设计,这就意味着没办法扩桥。而高空作业平台在设计的时候要计算一个重要的变量指标—侧翻。当臂式高空作业平台的高度超过30米的时候,要防止侧翻就需要加大设备的宽度,分体式设计可以灵活的通过伸缩式油缸扩桥的方式来扩大设备的宽度。这就意味着,设备在运输的时候,车桥是可以收缩回来的。而车桥式设计只能加大车桥的宽度,那么问题出来,你运输的时候就是超宽的。

这样就出现了一个很尴尬问题,到了30米以上的设备,你就只能走回分体式设计的路线。

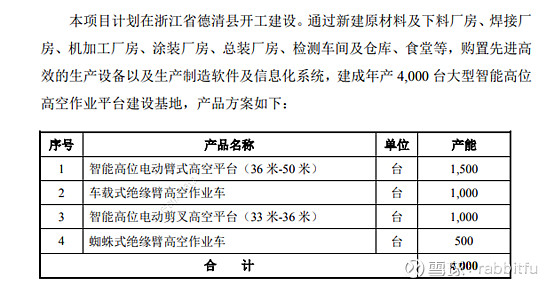

浙江鼎力在2021年5月发布非公开增发预案,披露

虽然没有披露细节,我敢断言,第一项高米段的臂车一定是重新走回了分体式设计的路线。我敢下这样的判断的底气来自于伟大的伊萨克·牛顿爵士。因为这才符合物理定律中的力学原理。

这就意味着本来可以做一件事情来解决的问题,现在必须要做两件事情。

更可怕的是,你的客户不可能只用30米以下的臂式设备,这样就出现了一个很吊诡的局面,一个品牌,两种设计。租赁商需要学习2个不同的技术路线,销售人员需要准备2套不同的销售话术,维修人员需要学习2种不同的技能。一个租赁商是很难接受这一点的。

2、成本角度

从制造成本而言,车桥式的制造成本一定是要超过分体式设计。

以中联高机刚刚发布的28米锂电动力臂车为例:

对比下鼎力的BT28ERT

同样的型号,从参数上能看出什么很大的差异么?没有,参数上没有差异意味着施工者在选择的时候也没有差异,这就意味着租金价格没有差异。可是制造成本的差异就大了,中联这款产品制造成本我个人猜测至少可以省5万块。

那么问题出现了,租赁商虽然普遍文化程度不高但是毕竟不傻。凭什么为情怀充值?都是租一样的价格凭什么要我多出几万块钱?你指望一台臂车吱吱呀呀上升下降帮你赚个几万块那要多久?

而且,中联既然推出这款产品了,徐工就一定会紧跟着推出竞品。只要中联、徐工存心要打他,只需要这款产品贴着成本来定价,那么车桥式臂车的价格就永远上不去,这款臂车就永远只能维持在试用打折价格。而成本端这款产品用的又都是最一线的供应商,成本根本降不下来,那么利润率…..

算了,还是不说利润率的问题了,以后能不能卖出去都是个问题。

我其实非常想不通为什么这家企业有好好的固定靶不去打,非要去打移动靶。JLG、Genie走出来的康庄大道不走,过于相信自己的市场判断,以为创新能带来无数的拥趸。

后来看一本行业杂志,里面写许老板当年去欧洲参加一个展会,看到Magni的产品很喜欢,立刻决断收购Magni一部分股份,使用Magni的技术路线。真是令人哭笑不得。

家长制强人企业,最怕最怕的事情是什么?老板做对了一件事情,效率超高,执行力极强,但是老板看错了一件事情或者看一件事情没有那么对,那就是“活久见”系列了。一个拍大腿拍出来的不高明决策,配合上执行力极强,再配合上企业发展史上做了无数正确的决策底下人根本不敢质疑,几个要素一结合,上面人做得对,皆大欢喜。上面人万一没那么对,底下人就跟着发神经,连个纠偏机制都没有。

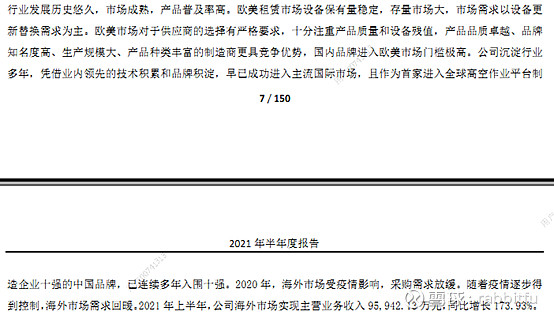

三 仅剩的海外渠道优势

鼎力的中报,最让人欣慰的地方就是海外的高增长,海外销售额增长173%。那么,海外的高增长怎么来的?我去年10月写的文章,在目前状况的应对上,JLG与Genie陆续采用了缩减成本的策略。都进行了员工薪资,福利计划的调整,其中Genie在全球范围内进行了裁员调整。二者相继关闭或者缩减一部分产能,JLG关闭了罗马尼亚的米兰德斯工厂及美国加州工厂,Genie停止三家工厂的投资计划,只保留对常州工厂的投资。

JLG与Genie作为公众企业,需要非常关注短期绩效。意即短期内会剧烈缩减成本,规模,减少人力成本以提升季度报表,年度报表的表现。如果明年欧美租赁商市场出现爆发性反弹的局面,两家企业会迅速面临产能不足,短期内难以提升的窘境。而这件事情很有可能发生,因为URI的销售收入只下降了11%,这种巨大的不匹配中间产生了巨大的GAP。这对于国内厂家而言,有可能是一个巨大机会。一旦出现有效需求提升后产能不足的局面,还在持续进行产能扩张的国内企业有可能抓住机会获取一部分市场。

大家都以为浙江鼎力在疫情困扰下还能取得这么好的成绩非常了不起,其实恰恰相反,欧美大缺货,国内有产能。这个时候,大家的销售员都出不去,客人都过不来。那么这个时候,鼎力就成了最大的受益者,这个时候你让客户去选择,那么海外客户就一定会去选择和自己做过生意,品牌还有一定知名度的厂商。正是借助了10余年的渠道优势,疫情造成的国内外人员通关障碍,竞品对手一时束手无策,成就了如此优秀的半年度海外销售业绩。

但是这种渠道优势能持续多久呢?

我不知道。

我知道一件事情,哪怕是在疫情严重的情况下,临工重机在北美开设6个网点,挖角JLG前总裁,组建了上百人的队伍。我问过我美国的租赁同行,他告诉我,在美国,挖JLG总裁这样的人物,猎头费加上工资,2000万人民币打底。临工已经进入了URI(联合租赁)的采购链。

2000万,挖一个人,所以看懂鼎力的竞争对手都是一帮什么样的狠角色了没有。等到疫情解封,中联徐工的海外团队运作起来,那就是国内的桥段再重新上演一遍。海外的进度只会比国内更快,感谢一家伟大的企业—宏信建发,全球第四大高空作业平台租赁商。对设备的选择极其苛刻,临工、中联、徐工都是建发的供应商,所以只要建发认可,海外的客户其实连设备试用的环节都省了。

如果我个人去做判断的话,这种渠道优势至少还能持续到11月。后面等JLG、Genie产能恢复,国内同行大面积出海就不好说了。

我们这个阶段正在见证浙江鼎力这家优秀企业的辉煌,很不错。

今天傍晚去散步的时候突然想到李义山的一首诗:

向晚意不适,驱车登古原。

夕阳无限好,只是近黄昏。

就用这首诗当做这篇文章的结尾吧。