去年10月份,OSK与TEX发表年报之后,写过一篇文章,今天看了一下,发现当时没有发表成功,选择里面的梗概内容,大致记录一下。

上周,OSK与TEX陆续公布了季度报告及年报前瞻。以下就部分关键数据及举措大致整理如下:

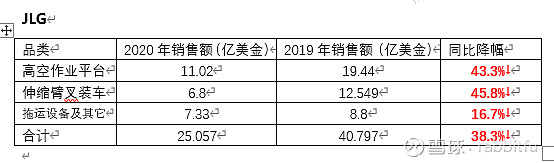

一 疫情影响下,租赁商大幅消减了资本开支,JLG与Genie业绩出现巨大滑坡。

注1* 伸缩臂叉装车行业,JLG与Caterpillar的合作协议延长到2025年,在全球范围内,贴牌生产Cat TH系列伸缩臂叉装车

2* 拖运设备主要为Jerr-Dan品牌清障车,救援车,汽运卡车等。

Genie

其中,中国市场是Genie全球唯一在增长的市场,而且,这种增长非常强劲(The Aerial products market and our sales in China remain robust.)

二者最终的盈利表现:

利润的降幅比例上部分反映到销售端的动向上来,Genie明显采用了较为灵活的定价策略与销售策略,而JLG的价格较为坚挺。在TEX的业绩说明会上,TEX CEO表示他不满意高空作业平台板块的毛利率水平,这个板块必须采用果断的措施将利润率恢复到有行业竞争力的水平。(We are not satisfied with AWP’s operating margins. We must drive

significant improvement to restore the segment to industry competitive margins.)

二 目前的应对以及对未来的预期

在目前状况的应对上,JLG与Genie陆续采用了缩减成本的策略。都进行了员工薪资,福利计划的调整,其中Genie在全球范围内进行了裁员调整。二者相继关闭或者缩减一部分产能,JLG关闭了罗马尼亚的米兰德斯工厂及美国加州工厂,Genie停止三家工厂的投资计划,只保留对常州工厂的投资。同时,Genie采用了优化流程,重新梳理供应链等方式大幅优化了运营效率。TEX披露,Genie的生产水平全年下降了50%,Q3下降了47%,对比34%的销售额下滑比例,Genie明显在生产效率,经营效率上取得了进步。

为面对危机,两家公司都储备了大量的流动性。其中,JLG的未来的弹性更大,受益于之前高速发展期累计的红利,JLG披露目前在手现金流12亿美金。即便情况进一步恶化,短期内依然无忧。Genie与之相比情况稍显严峻,目前在手现金流6800万美金,Genie通过全面消减资本性开支(2021年计划减少35%固定资本投资),大力推行零库存计划,全面订单式生产(Bookings to Bill),全面消减贷款利息等方式来改善现金流状况,尽量储备现金在手。

未来预期方面,在OSK的业绩说明会上,就高空作业平台板块。CEO特别提及,在业绩说明会前,他们刚刚与全美前几大租赁商召开了电话会议。但是,几个租赁商都没有给出明年的预计资本性支出额(Capex),所以与往年不一样,今年他无法给出次年的销售预测,未来仍然是不确定(Uncertain)。但是,他对此并不感到特别的悲观。据JLG统计,全美大型租赁商的设备更新换代周期为55.9月,按照4年半之前的保有量,即便未来新增需求疲软,设备本身更新换代的需求也将提供一部分支撑。

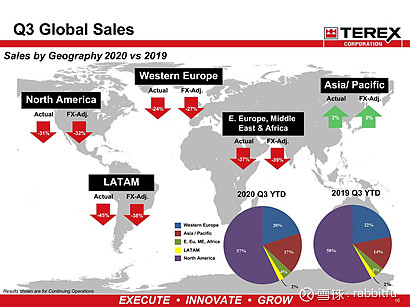

在TEX的业绩说明会上,Genie总裁John Garrison说,北美市场方面,目前设备利用率已经在上升,第三季度订单量大幅增多。预计即将到来设备更新周期将会非常强劲,虽然这个时间点很难预测,但是看目前租赁商的设备机龄,这个时间点应该会来的比较快。同样的情况也适用于欧洲,但是欧洲的情况稍显复杂,南欧的复苏较为缓慢,北欧的订单量在大幅改善。中国市场出现强劲的可持续性增长,这种增长并不仅仅因为中国经济从新冠疫情冲击中快速复苏,也来自于高空作业平台的渗透率在大幅提高。所以,整体市场在非常显著的持续增长。(So that market is continuing to grow very significantly.)

三 未来的策略

简而言之,JLG的策略为持续创新,Genie的策略为优化运营。

四 部分有意思的结论

B JLG与Genie作为公众企业,需要非常关注短期绩效。意即短期内会剧烈缩减成本,规模,减少人力成本以提升季度报表,年度报表的表现。如果明年欧美租赁商市场出现爆发性反弹的局面,两家企业会迅速面临产能不足,短期内难以提升的窘境。而这件事情很有可能发生,因为URI的销售收入只下降了11%,这种巨大的不匹配中间产生了巨大的GAP。这对于国内厂家而言,有可能是一个巨大机会。一旦出现有效需求提升后产能不足的局面,还在持续进行产能扩张的国内企业有可能抓住机会获取一部分市场。

而一旦出现这种局面,谁在全球品牌认知度,渠道推广,产品认知,客户沉淀方面占有优势,谁就能胜出。谁能够现在大面积向北美市场囤货,谁的优势就更大。

C 长远而言,JLG能否持续通过创新保持一定的品牌溢价值得观察。长期以来,JLG产品的毛利率高于Genie(21%VS17%),市场本身给了创新者一定的回馈。在2003年,JLG在Las Vegas展上如万花筒般一次性发布16款27个型号新品,引爆市场,由此开启了一波五年高速成长期(2003-2008),这种策略能否再次奏效值得关注。