科陆电子近期热度不断攀升,爆发点在美的接盘国资,我也想深入了解一下科陆电子的基本面。

科陆老板极具战略眼光,可是向左三步死,每一次都太左,又逢技术迭代,导致前几年大步扩展扯到蛋了。资产负债率极高。前几年的光伏资产最后给贱卖了。这次梭哈储能行业,能否浴火重生?

一、理解储能

储能简单说就是充电宝。小明从家里充满充电宝,来学校卖给偷偷用手机的同学充电。现在随着光伏、风电技术迭代,逐渐投入使用,发电侧的储能装置随之发展。但是锂离子电池的太高了,伴随成本因素。市场一直期待钠离子电池的投入使用。罗马仕充电宝虽然好(能量密度高)但也架不住小米充电宝便宜。

特别是老外自由的人民、高贵的电,去年电价峰值60倍还历历在目。

截至2020年底,我国已投运的新型电力储能累计装机规模达3.28GW,要达到2025年的30GW,未来五年新型储能市场规模要扩大至目前水平的10倍,年均复合增长率超过55%;

这增量足以引起资本市场的充分关注。

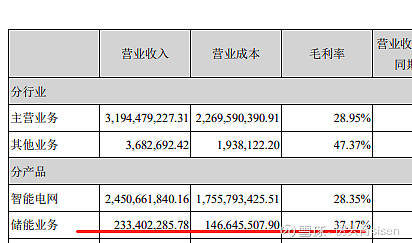

二、手拍计算器

概念是概念,不能只看概念,最主要的核心还是业绩的贡献程度,网上找了一些分析,看看他们对科陆电子储能的售价。

有两百万、三百万的。

1GW=1000MW

按300万算,全年科陆2GW产能+在建6GW产能。8GW*300W/MWH=240亿。取年报毛利率37.17%

240亿*0.37=88.8亿利润

卧槽,1pe储能啊兄弟们。小作文写起

市场上有很多别人嚼碎的食物(小作文),但天道靠自己,买前还是建议自己把盘子看一下。

整个科陆电子21年报中对于储能业务具体的产销数据是没有的。官方账号也翻半天没有发现,只能求证同行。南都电源不是储能系统,只能找派能科技了

翻阅$派能科技(SH688063)$ 年度报表

产销数据都有了,大概可以算出来派能科技的单MWh数据

1MWH售价144w 成本不到100w

售价可以有高有低,欧洲佬价格不一定等于美国佬价格

所以这里我用成本100W/MWH来倒推,科陆电子储能销售数据

大概可以算出科陆电子去年销售146MWh左右,售价大概在159W/MWH

这下有了大概准确的数据,再去做未来的展望

现阶段,科陆电子产能2GW,虽然也有说最高产能3GW+的,但还是保守一点好

2GW*(159w/mwh减去成本100w/mwh)=11.8亿毛利。

再去看市值百亿的科陆,亏损源头堵住的前提下。10pe的储能貌似也不贵,毕竟还有6GW产能的在建。

再回头看整个储能行业,这么高增量的前提下,10pe真的很便宜很便宜了,但是风险点在于技术的迭代。钠离子电池的出现,锂离子基本上就要淘汰了,毕竟碳酸锂上半年涨到50w一吨。

如果生产线能与钠离子电池共用,那科陆电子远端的的11GW储能产量绝对不止百亿的价格。

美的集团斥资几十亿增发锁定三年,他们的研究团队肯定非我们草根能比。希望行业专家不吝赐教,万分感谢!

风险提示:周五炸板,建议深水低吸