半导体行业虽然受全球经济景气度影响较大,但仍有不少公司逆势增长,如拓荆科技、中科飞测、唯捷创芯、海光信息、华海清科等。

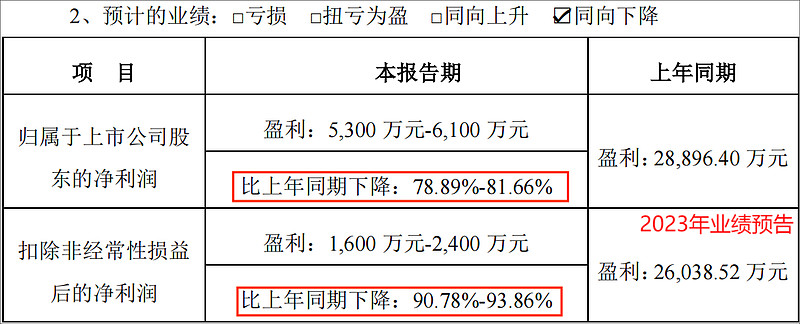

而有国产“英伟达”之称的景嘉微却预估净利润同比下降近100%,堂堂国产芯片龙头,为何会交出这样的成绩单?

如果细看景嘉微往期的业绩,那么2023年有这个结果也就并不意外了。

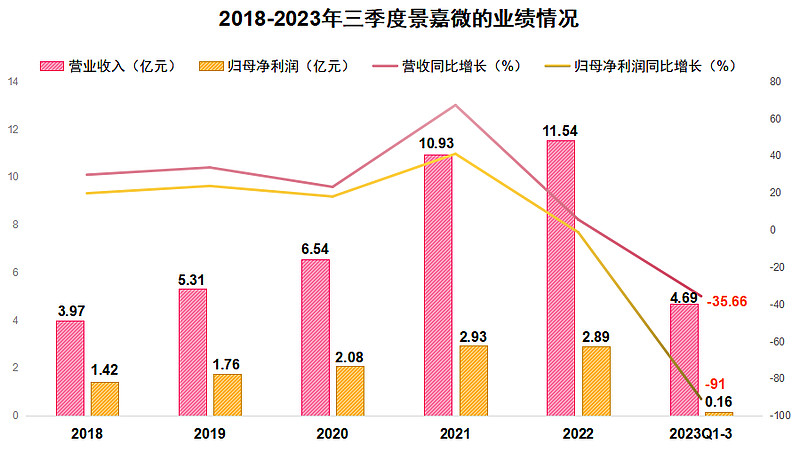

2018-2021年景嘉微的营收和净利润的确是持续增长,2022年营收增速就开始大幅下降,净利润也略微下滑。

进入2023年之后,业绩更是断崖式下跌,2023年前三季度实现营收4.69亿元,同比下降35.66%,不足2022年的一半;实现净利润0.16亿元,同比下降91%,创历史新低。

那么,景嘉微业绩下滑的原因是什么呢?

这就要从公司的业务说起了。

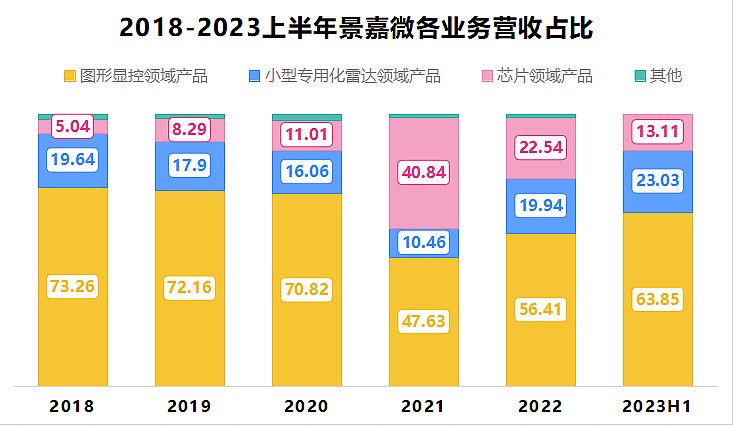

景嘉微的主营业务是图形显控领域产品,是公司收入的主要来源,2023年上半年营收占比63.85%。

具体产品包括基于自主研发的GPU而开发的图形显控模块和加固类产品,专门供给军工市场,占据国内军用飞机图显模块绝大多数的市场份额。

小型专用化雷达也是军用产品,民用产品以GPU(图形处理器)芯片为主,面向信创市场,而芯片业务恰恰是拖累公司业绩的“罪魁祸首”。

从2021年到2023年上半年,景嘉微的芯片业务营收占比从40.84%持续下滑到13.11%,2021、2022年半年度的芯片营收均超过2亿,而2023年上半年却只有0.43亿元。

那么,为什么GPU芯片营收大幅下滑呢?

一方面原因在于2023年终端市场需求疲软,从而导致半导体芯片市场的出货量下滑,据估计2023年全球半导体销售额将下降9.4%,从5740.84亿美元降到5201.26亿美元。

因此就会对公司的芯片业务造成一定程度的负面影响。

另一方面更重要的原因还是在于市场竞争激烈,而景嘉微的竞争力不强。

从前面的分析中也能看出,景嘉微的核心竞争力集中在军工领域,而在民用方面,不管是产品性能、产品生态,还是品牌知名度等,都不及国内外其他GPU厂商。

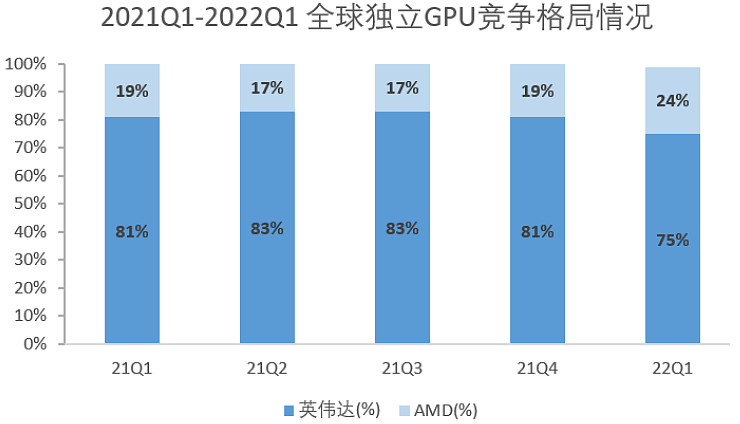

国外英伟达、英特尔、AMD就不用多说了,占据全球PC GPU和独立GPU市场 90%以上的市场份额,景嘉微没办法与它们相提并论。

在信创市场,华为和海光信息都有深度合作的服务器整机厂商,中科曙光、浪潮信息、神州数码等,本身还生产CPU,而景嘉微才刚起步,在生态完整度上已经输了。

此外,还有一点值得关注,当前随着大模型、云计算、人工智能的快速发展,显然已经进入算力竞争时代,而景嘉微的GPU芯片在算力上严重落后。

公司表示其JM9系列GPU芯片可以满足目标识别等部分人工智能领域的需求,但并不能满足AI计算、ChatGPT等领域的需求。

这也是为什么海光信息2023年前三季度的业绩没有受到外部环境的太多影响,仍然维持增长,2023年净利润还预计大幅上升55.56%。

那么,景嘉微未来的成长性如何呢?

第一,主营业务市场规模有限。

景嘉微的主营业务图形显控模组和小型雷达都是军用产品,但是军用相对于民用市场,市场规模较小。

2022年我国现役军机仅为美国的四分之一,又有“十四五规划”的推动,看似成长空间很大,但那是对于整个军机整机市场来说的。

景嘉微只提供军机图形显控模块,2022年已经占据大部分份额,但营收也不过才6亿多,2023年上半年还小幅下滑。

因此,这两块业务未来的成长性并不大,GPU芯片才应该是公司发展的重点。

第二,股票定增一拖再拖。

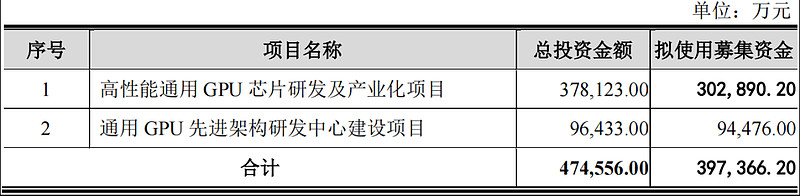

公司显然也意识到这一点,景嘉微2023年7月向特定对象募集资金39.74亿元用于研发高性能通用GPU芯片,但是定增计划到2024年1月也没有获得批准,至于最终能不能批准还存在不确定性。

募集不到资金,公司的研发项目就不能大规模开展,单靠公司账面上的不到10亿的货币资金和10.43亿的应收账款显然不行。

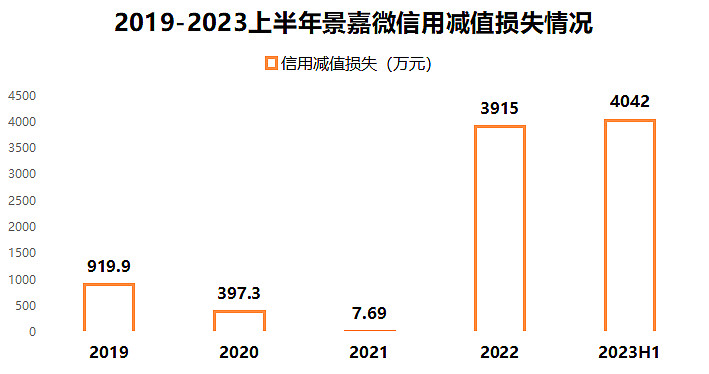

更可况随着景嘉微应收账款回款期限延长,计提的信用减值损失越来越多,2022年3915万元,2023年上半年高达4042万元,也会给公司的业绩造成负担。

最后,景嘉微的第二大股东国家集成电路产业投资基金股份有限公司在2023年第三季度减持13.41%,四百多万股,大概率也是对公司的预期下降的结果。

总体来看,景嘉微虽然是国产GPU龙头,但主要集中在军工市场,在民用市场的竞争力较弱,在高算力GPU领域还未有布局,落后于国内其他公司。

表现在业绩上就是2023年业绩断崖式下跌,公司未来的成长性还要看高性能GPU芯片的研发情况。

以上仅作为上市公司分析使用,不构成具体投资建议。