作者:雪球 东先生

1、公司是同仁堂集团的出海平台,与大多数央国企出海一样,立足香港,辐射全球;

2、公司不足80亿港币市值,6亿港币归母利润,10倍出头估值,派息比率40%+,股息率3%。算上特别股息,派息率达到70%(2019至2022年),股息率5%+。特别股息有常态化可能;

3、同仁堂科技持有公司38%股份,同仁堂股份持有33%+股份,考虑到一致行动人和投票权,相当于集团拥有公司72%的股份。同仁堂集团是100%北京国资委;

4、管理层持有百分之0.0几的股份比例。前任丁董事长刚退休,这些年有好几次自掏腰包增持经历,价格在9HKD左右;

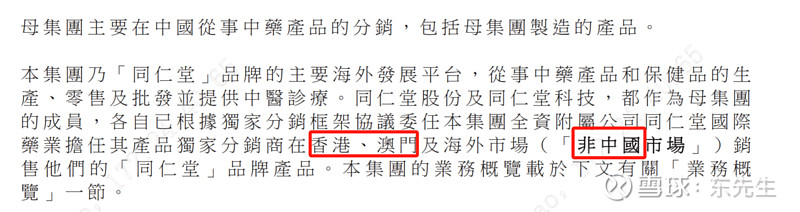

5、公司主要业务包括三块:境外卖药(以安宮牛黄丸为主),向集团批发药(只有灵芝孢子粉),帮集团的药向境外分销(同仁堂科技/股份)。公司在香港有2个生产基地,安宮牛黄丸和灵芝孢子粉都在境外生产。但安宮的最主要材料安宮粉采购自集团;

6、三大块业务,按营收来看,大体满足:境外卖药占75%、向集团批发孢子粉占15%、帮集团的药向境外分销占10%。但后二者与中国内地经济/孢子粉库存周期强相关,经济差的时候占比可能低很多个点;境外卖药里香港是大头,与内地经济(来港人士)/香港本土经济强相关。但再往上一层,公司业务与中国区老龄化强相关;

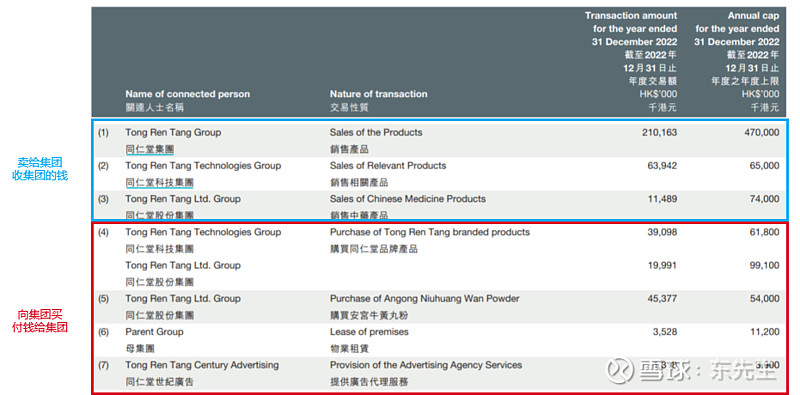

7、公司业务涉及较多关联交易,包括:卖给集团从集团收钱的(向集团批发销售孢子粉),也包括给从集团买东西给集团钱的(采购安宮粉、采购集团成品药);前者是营收里的关联交易,后者是费用/成本里的。前者占营收15%,后者占30%-40%;

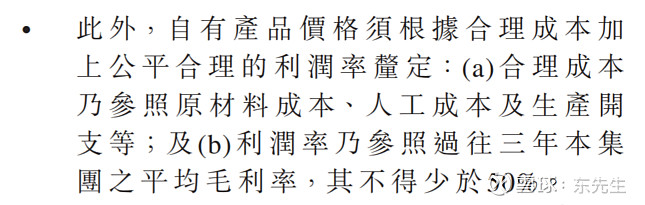

8、细拆之后,发现三大块业务里,帮集团的药向境外分销几乎是亏钱业务,境外卖药(卖安宮)的毛利率极高(毛估估有80%),境内向集团批发孢子粉毛利率则在采购框架里约定至少50%毛利率。所以可以理解为前1者是后2者的ZZ献金,也是护城河的成本;

9、公司毛利率常年在70%以上,净利率近40%,但22年和23年(按业绩预警)毛利率下滑至60-65%,主要是孢子粉在内地销路不畅,前几年透支所致;

10、公司的市场化业务(在境外卖安宮)确定性很强,自主可控。但由于孢子粉主要卖给内地集团,成本里也有30-40%受制于集团,因而前文提到的内地经济/香港经济周期性风险外,经营风险也主要是这两方面:

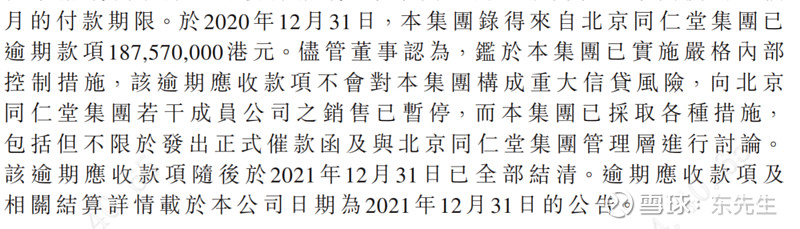

11、一是关联交易的营收层面,孢子粉的周期或内地集团下属公司企业治理问题(同仁堂系企业大家都懂),导致应收或坏账。比如20年时曾就发生过集团内一笔近1.9亿HKD的逾期应收(要知道,公司利润才6亿+),所幸暂停业务,进行倒逼后,应收已收回;

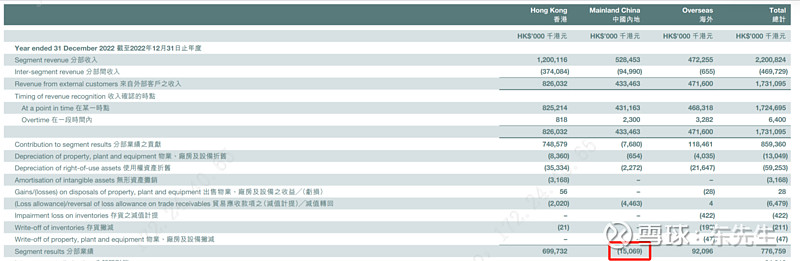

12、二是关联交易的费用层面,是否会出现集团向国药压货进行境外分销,这点在财报的分部材料中也需关注。中国内地业务经常业绩贡献是负的:

13、香港人口虽有流出,但净流出很少,人口当量还是750万左右。拉长了看,无论内地还是香港,人口老龄化都还在增长。内地老年化人口(65周岁以上)23年增速为6%,未来还会加速增长。再加上安宮持续提价的预期,展望高个位数低双位数的增速应该可行;

14、公司10倍出头PE,低双位数增长,无有息负债,资产负债表很干净,股息率5%+,有关联交易和库存周期风险,在港股这估值环境里一般般;

15、公司在24年1月29日发出23年业绩预警,表示公司预期23年内总营收下降11-15%,利润下降18%-20%。原因说白了就是灵芝孢子粉库存较大不好卖了。公司22年净利润6.9亿港币,下滑20%就是5.5亿,净减少1.4亿。归母也就5亿+港币水平,属于库存周期风险的表现。

同仁堂国药的研究除了常态化的财报外,有几份资料很重要,分别是:

1、2018-05-13,公司转板披露的招股说明书

2、2023-2-22,公司与集团及科技重签的关联交易分销框架(事关境内批发孢子粉)

3、2023-12-4,公司与股份和科技重签的关联交易经销框架(事关境外分销国内药)

另外特别注意,在财报附注的分部材料中,中国内地业务的营收不仅指卖给集团的灵芝孢子粉,也包含了帮集团(科技和股份)在境外分销产品:

以及作为国企,公司招股书里这样表达真是奇怪。好在后面的财报中都修正了:

作者:东先生

链接:网页链接

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。