作者:日拱一卒日富一日

长江、澜沧江、雅砻江是我国前三大水电基地,资源禀赋得天独厚,垄断了这三条大江的水电资产的水电企业生意模式都非常优秀,投资水电股就一定绕不开长江电力、华能水电、川投能源、国投电力这四大金刚。

长江是中国水电资源No.1,地理位置优越性,河流径流量最大最稳定。长江电力的确定性,稳定性,高分红,就如同事业有成的中年人,已经被证明了足够优秀,因此估值相对其他水电企业来说较高,很难有低估的机会。过去十年支撑长江电力长牛的重要因素就是大型水电站注入预期和注入后业绩的提升。如果要找水电中的下一个长江电力,我觉得现在的华能水电就有十年前长江电力的影子。

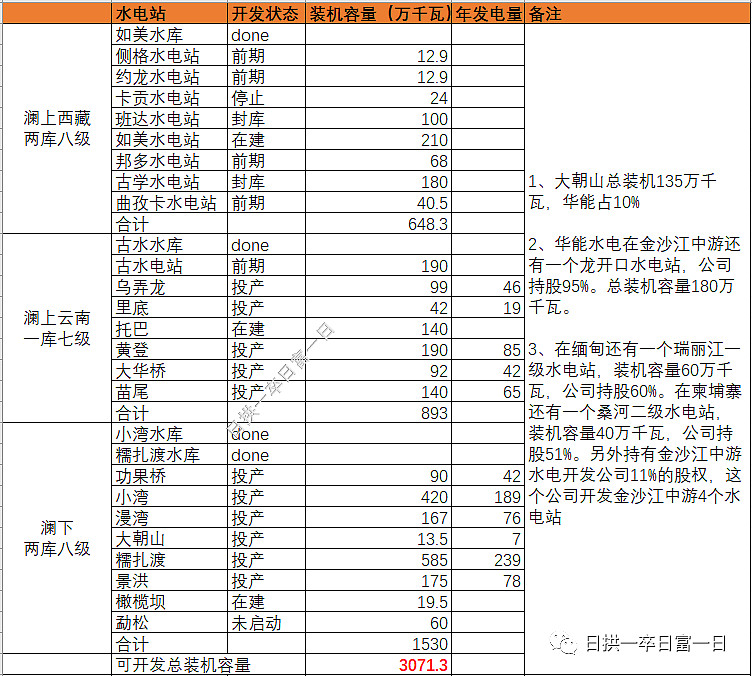

澜沧江发源于青藏高原唐古拉山,由北向南流经青海、西藏进入云南,从西双版纳傣族自治州流出国境。划分为澜沧江上游西藏段、澜沧江上游云南段、澜沧江中下游段。澜沧江流域水资源也十分丰富,年径流量为740亿立方米,水能资源十分丰富,澜沧江水电资源基本全部归华能水电开发。

还有一点让我青睐的是,华能水电跟长江电力一样都把公司每年以现金方式分配的利润不少于当年实现的可供分配利润的百分之五十写入了公司章程,对于我这种注重分红的人来说至关重要。

华能水电的成长属性

一、装机容量分析

华能水电在澜沧江干流的水电资源总可开发装机容量3200万千瓦。截至 2022 年末,公司已投产装机容量达 2356.38 万千瓦,其中水电装机 2294.88 万千瓦,新能源装机 61.5 万千瓦,发电设备利用小时 4270 小时。

目前澜沧江的梯级电站如下所示:

华能水电未来的水电装机容量规划基本明牌,澜沧江上容易开发的水电站已经开完毕,只剩余1000多万千瓦的澜上在建和待开发项目,目前中游在建的托巴水电站计划装机为140万千瓦,投产了也只是增加了总装机容量的5%左右,增量有限。公司22年年报显示,2022 年资本性支出总额为 63.27 亿元,主要用于托巴水电站、新能源项目和澜沧江上游云南段和西藏段电站建设。

2023 年资本性支出计划为 138.07 亿元,主要用于托巴水电站、新能源项目及澜沧江上游云南段和西藏段电站建设。新能源开发已经提高到与水电并重发展,说明了公司未来的主要增长极在新能源上。据2023年8月14日华电集团的官方报道,今年新能源装机量开始大幅提升了,华能澜沧江清洁能源基地风电装机容量44.47万千瓦,光伏171.33万千瓦,比去年总共61.5万千瓦大幅提升。

短期:

自有在建托巴电站140万千瓦,托巴水电站机组在2024到2025年陆续投产。公司拟收购华能集团和共同持有的华能四川能源开发有限公司100%股权,拥有水电在运+在建装机377万千瓦,在建硬梁包水电站112万千瓦预计24年首台机组投产,完全投产及收购完成后公司水电装机将达2812万千瓦,此外有1000万千瓦光伏装机量预计大部分在2024、2025年投产。

中长期:

华能澜沧江官方公开的“469”中长期发展战略,具体指清洁能源装机规模分别在2025年达到4000万千瓦、2030年超过6000万千瓦、2035年超过9000万千瓦。

澜沧江上游仍有储备水电装机1121万千瓦,随着澜上西藏段开发推进,风光水一体化建设由规划到落地,实现年调龙头、季调龙头电站如美与古水建成投产,配套周边风光抽蓄。根据水电水利规划设计总院编制的《西藏澜沧江清洁能源基地规划建设分析报告》,采用800 千伏特高压直流输电线路,送电容量1000万千瓦至粤港澳大湾区,年利用小时5710小时。“十四五”期间逐步开工建设,计划2030年开始送电,2035年全部建成。至2035年,澜沧江云南段和西藏段的清洁能源基地的水电装机3300多万千瓦,光伏风电5000多万千瓦,合计约9000万千瓦;

更远的规划是雅鲁藏布江流域水电梯级建设,太遥远,就不展开讲了。

结论:如上述规划能在2035年落实,未来12年装机容量能增长3倍,保守估计打7折,按增长2倍计算,装机容量复合增速大约10%,这就是华能水电未来成长性的基础。

二、调节能力

澜沧江比不上长江有一点就是降水的年度分布差异性较大。因为水电股的宿命是靠天老天爷赏饭吃的生意,好在来水这种东西,有丰就有枯,有枯就有丰,拉长时间会均值回归,静静等待来水偏丰的那些年就可以了,但如果具备较强的年度调节能力,就能够平滑来水的波动,从而避免业绩大幅波动,股价平稳持股体验就会更好。

华能水电现在主要的调节水电站是糯扎渡和小湾,都为多年调节水电站,总调节库容200亿立方米,但糯扎渡下游只有一个景洪水电站,增发电量很小,小湾对下游影响更大。未来澜上还有一个在建的如美水电站是效益巨大的年调电站,调节库容24.3亿立方米,枯期可以增加下游54亿度电,2023年已经开工,不过建设周期需要十年八年。

2022 年澜沧江流域来水总体同比偏枯近 1 成, 其中乌弄龙、小湾、糯扎渡断面年累计来水同比分别偏枯 12.3%、5.9%和 1.7%,但通过梯级水库 群优化调度释放梯级蓄能,使得 2022 年年发电量 1006.19 亿千瓦时,同比增加 6.59%。这体现了一定的丰枯调节能力。

三、电价

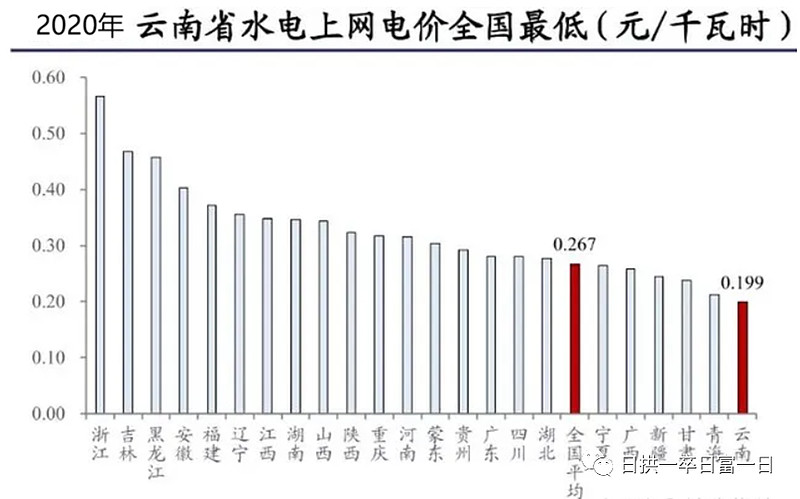

华能水电主要消纳地云南电价较低得令人发指,在全国处于倒数第一,2020年上网电价还不到0.2元,而长江电力上网电量主要送往广东、华东、上海、浙江、华中等区域上网电价较高,大约0.27元。华水和长电度电营业成本差不多,这就导致了华能水电的毛利率和净利率比长江电力低了一大截。

前几年云南电力市场,供大于求,又缺乏外送通道,经常出现弃水,形成电价洼地。随着多条外送特高压通道的建成,以及引入水电铝、水电硅等高能耗产业消纳电力,现在云南电力实际处于紧平衡状态。而且云南省内水电装机增速放缓,风光发电项目增长也有限,未来供给不会出现大幅增长。

所以近两年云南一直在控制外送量,对外送实行配额制。伴随供需格局改善,市场关系在逆转。而且国家发改委现在严禁给高耗能企业电价补贴,云南省市场化交易电价呈逐年提升态势。倒数第一点的学生要提高成绩相对要容易,电价上涨对于华能水电来说反而是一个可以期待的增长点。

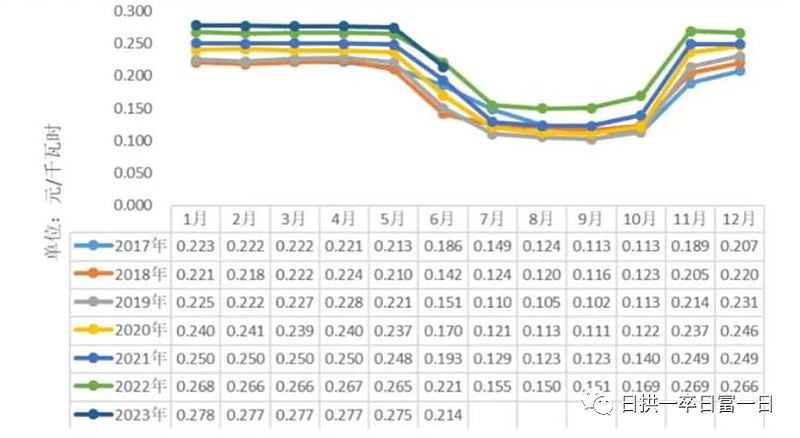

云南市场交易成交电价数据

四、资本开支

需要资本开支来维持产品竞争力的生意不是好生意,但水电站不同。水电站的建设越往后越贵,比如古水电站2021年的预算大约300亿元,2022年就变成了400亿元,增加了100亿元的费用。这也能看出随着时间的推移水电站的重置成本非常高,因为水电站实际使用时间都能达到上百年,所以已建成的大型水电资产都是金疙瘩。

华能水电每年的自由现金流除了分红就是投入建设了。待建的装机容量意味着需要巨大的投入,每年的资本开支都会很大,所以这也导致华水的分红率达不到长电一样每年分红70%。从在建工程的规模上来看,还需要投入大约1700亿元的基建投资,可以获取水电大约660万千瓦的水电装机和400万千瓦的新能源装机。

新能源项目一般IRR要求要有6%,云南和西藏段的风光条件比较好,按3比7贷款,享受3%利率的低息贷款,IRR能达到8%-10%,用于投资新项目的那部分自有资金的ROE预计就能达到20%以上,老电站ROE不变的情况下新项目的增量ROE,远大于原来的ROE,结果就是华能水电中长期的ROE会不断提升,大量的折旧产生的自由现金流增厚了利润再投资的收益水平,所以这个阶段可以接受华水的低分红。

华能水电的估值

公司经营稳健,毛利率,净利率,ROE逐年稳步提升,分红率大约都在50%左右。

2022年净利润为68元,分红率为46%,按照现在的价格7.2元计算,股息率大约为2.4%,PB2.35。

2023年对于华能水电来说应该是平淡的一年,今年托巴水电站也还在建,集团注入的资产今年不一定能完成交易并交割,所以装机量基本上没有什么增长,新能源的基数也还太小。上半年发电量受去年来水的影响下降25%。下半年看起来来水不错,7月份发电量达125.85亿千瓦时,同比增长8.8%。平均一下可能发电量跟去年差不多或略低,营收利润大概跟2022年相差不大。

因为2022年来水偏枯,所以当前估值利润基数不算高,不考虑未来云南市场化电价大概率上涨的预期,未来仅仅靠装机容量增长、来水均值回归发电量恢复正常、折旧到期释放利润,保守测算2030-2035年净利润大约能到150亿,自由现金流200亿左右, 能有10%以上的复合增长。加上2%的分红,现价买入平均年化收益毛估估大约12%,这已经是很不错的收益率。

如果打包投资水电资产的话,长江电力+华能电力的组合,兼顾稳健和成长,非常不错。刚发布的2023年上半年业绩:营业收入93.27亿元,同比下降16.2%,净利润31.54亿元,同比下降17.93%,营收和利润降幅低于发电量降幅,实际上是略超预期了,如果股价能回调是不错的买入机会。