医美赛道上出现了一个新秀、也是新贵——锦波生物。

第一节 公司主营业务

公司的主营业务为以A型重组人源化胶原蛋白和酸酐化牛β-乳球蛋白为核心原材料的各类终端医疗器械产品、功能性护肤品的研发、生产及销售。公司终端产品主要应用于医疗美容、皮肤科、妇科、护肤等不同场景。

下面先对“A型重组人源化胶原蛋白”、“医疗器械”、“功能性护肤品”、“酸酐化牛β-乳球蛋白”四个名词进行解释,以便更好地理解公司的各类产品。

一、A型重组人源化胶原蛋白

(一)蛋白质

蛋白质是组成人体一切细胞、组织的重要成分,氨基酸是蛋白质的基本组成单位,蛋白质占人体重量的16%~20%,一个体重60千克的成年人,蛋白质含量在10.8千克左右。

(二)胶原蛋白

人体中的蛋白质有5万多种,胶原蛋白是蛋白质的一种,约占人体蛋白质总量的30%-40%,一个体重50千克的人,体内的胶原蛋白约有3千克。

研究人员共发现29种类型的胶原蛋白,并按照发现的序号命名,如I型、II型、Ⅲ型、Ⅳ型……,即1型、2型、3型、4型……。

Ⅰ型和Ⅲ型是组成皮肤胶原蛋白的主要类型;Ⅱ型组要应用于关节腔的润滑;XⅦ型(17型)在皮肤衰老、脱发、白发、创伤修复中的起关键调节作用。目前,Ⅰ、Ⅱ、Ⅲ型、XⅦ型(17型)的产业化做得比较好了。

(三)重组胶原蛋白

胶原蛋白原料来源的技术路径主要有三种:一是动物组织,主要从牛、猪、鼠尾腱、海洋生物等组织内提取,其主要存在问题是免疫反应以及病毒风险;二是人体组织,主要从婴幼儿包皮、胎盘等提取,存在来源有限及传染性疾病风险;三是重组技术制备,重组胶原蛋白则是通过应用重组DNA技术,人工合成得到,重组胶原蛋白的序列与人体的基因序列高度一致,可以被人体直接吸收。

(四)重组人源化胶原蛋白

根据国家药监局发布的《重组胶原蛋白生物材料命名指导原则》,重组胶原蛋白分为三个主要类别:重组类胶原蛋白、重组人源化胶原蛋白和重组人胶原蛋白。重组类胶原蛋白的基因编码序列与人胶原蛋白的基因编码序列同源性较低;重组人源化胶原蛋白与人体胶原蛋白特定功能区的氨基酸序列排列和结构100%一致;重组人胶原蛋白是最高级别,需要满足与人胶原蛋白一致的“全长氨基酸序列”和“三螺旋结构”两大核心要求,这是技术攻坚难点。

重组类胶原蛋白的代表厂商是巨子生物。重组人源化胶原蛋白的代表厂商是锦波生物、创健医疗、聚源生物。由于生物合成技术水平受限,市场上尚未出现重组人胶原蛋白。不过,创健医疗称2024年2月已经研发成功重组人胶原蛋白。

(五)A型重组人源化胶原蛋白

根据重组人源化胶原蛋白是否含有“非人胶原蛋白氨基酸序列”,进一步分为A型和B型,不含有非人胶原蛋白氨基酸序列的材料为A型重组人源化胶原蛋白,含有非人胶原蛋白氨基酸序列的材料为B型重组人源化胶原蛋白,A型优于B型。

锦波生物生产的重组胶原蛋白是A型重组人源化胶原蛋白。

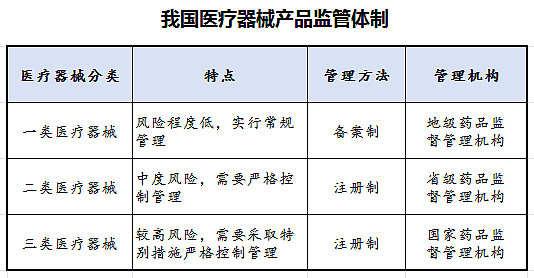

二、医疗器械

医疗器械是指直接或间接用于人体的仪器、设备、器具、体外诊断试剂及校准物、材料及其他相关物品。

国家对医疗器械实行三类管理,第一类医疗器械实行产品备案管理,第二类、第三类医疗器械实行产品注册管理。第二类、第三类医疗器械取得药监局的注册难度大,产品进入市场的壁垒就高,第三类更是如此。

三、功能性护肤品

功能性护肤品不同于化妆品,两者是有着本质上的区别。功能性护肤品指具备美白、抗皱、防晒、补水等功效的护肤产品。化妆品是指以涂抹、喷洒等方法,用于皮肤、毛发、指趾甲、唇齿等部位,以达到清洁、保养、美容、修饰、改变外观或者修正人体气味的目的。

护肤品则是用来保护、调理肌肤,化妆品主要是用来遮掩皮肤上缺陷,但没有改善肌肤的作用。

四、酸酐化牛β-乳球蛋白

从食用牛奶中提取的β-乳球蛋白,经过酸酐化修饰后,纯化得到酸酐(gān)化牛β-乳球蛋白。

“HPV”是“人乳头瘤病毒”的英文简称,分为低危型和高危型。高危人乳头瘤病毒持续感染是女性宫颈癌致病的主要因素。宫颈癌,是女性生殖道恶性肿瘤,发生在子宫颈部位。女性宫颈癌的发病率大约在五万分之一。

公司的“抗HPV生物蛋白敷料”,以酸酐化牛 β-乳球蛋白为主要原材料,用于人乳头瘤病毒感染引起的皮肤病,阻断生殖道高危型人乳头瘤病毒感染,预防宫颈病变发生。

第二节 玻尿酸、肉毒素、重组胶原蛋白比较

玻尿酸、肉毒素、胶原蛋白是称霸医美界的三大成分,三者之间存在激烈的竞争关系,三者各自的美容原理也不相同。

目前,玻尿酸依然是使用最多的成分,但是在肉毒素、重组胶原蛋白等的追赶下,玻尿酸的星光有越来越黯淡的趋势,而重组胶原蛋白却像冉冉升起的新星,受到了越来越多的关注。

一、玻尿酸

玻尿酸又名透明质酸,是人体真皮组织的重要成分之一。人体内含有15~20克玻尿酸。

玻尿酸具有强大的吸水、保湿特性,能够维持肌肤的水润和弹性。玻尿酸是目前发现的自然界中保湿性最好的物质,一分子量的玻尿酸可以锁住500分子量的水,相当于500倍吸水能力。

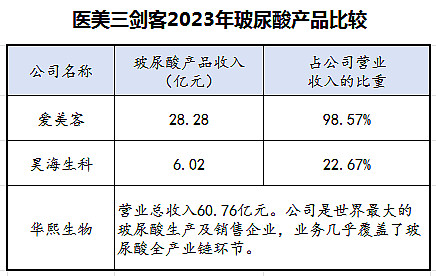

玻尿酸占据医疗美容市场的主导地位,按消费金额计算,占我国医疗美容市场份额的50%以上。以玻尿酸为主要产品的爱美客(300896.SZ)、华熙生物(688363.SH)、昊海生科(688366.SH)三家公司在医美市场有着领先的行业地位,被称为“医美三剑客”。

二、肉毒素

肉毒素,也就是“瘦脸针”。注射肉毒素,作用在神经肌肉接头处,使神经冲动的信号不再传导到肌肉,从而使肌肉不再收缩,使肌肉麻痹,从而起到去除动态性皱纹和瘦脸的效果。

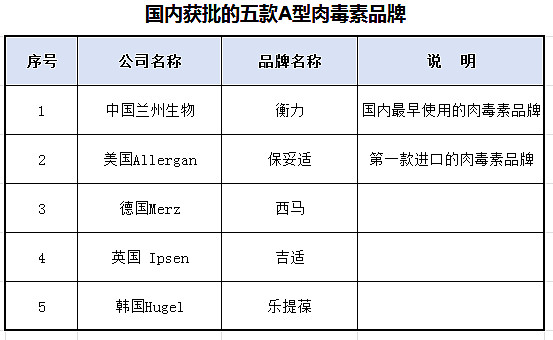

根据抗原性不同,肉毒素可分为A、B、C、D、E、F、G等类型,其中A型毒性最强,也是临床应用最广泛的肉毒素。

目前美国是全球最大的A型肉毒毒素市场,占有大约75%的市场份额,之后是中国和欧洲市场,二者共占有接近20%的份额。

上表中,美国艾尔建旗下“保妥适”的知名度和市场占有率遥遥领先,全球市场份额第一,达到65%以上,2023年保妥适售出56.73亿美元。国内除了兰州生物外,华东医疗、复星医药、爱美客、昊海生科、华熙生物、步长制药等众多的企业都在进军肉毒素领域。

三、重组胶原蛋白

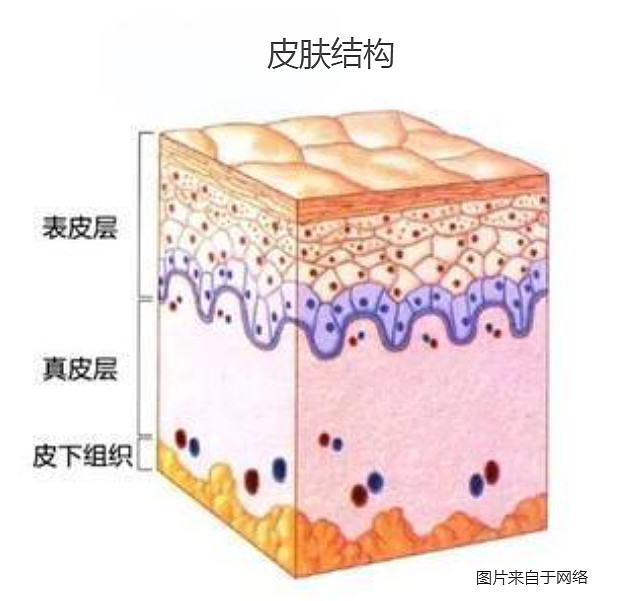

人在青年时期,皮肤中70%的部分由胶原蛋白组成,胶原蛋白组成一张细密的弹力网,像弹簧一样支撑着皮肤,使得皮肤饱满、有弹性、水润、光泽。

Ⅰ型多位于真皮深层,决定了皮肤坚韧度和支撑力;Ⅲ型多位于真皮浅层,决定了皮肤柔嫩度和细腻度。如下图:

Ⅲ型胶原蛋白还可以调节Ⅰ型胶原蛋白的合成。

人体的胶原蛋白是有再生能力的,但同时又会不断地分解。随着年龄的增长,由于分解速度高于再生速度,胶原蛋白会发生净流失,人类就此出现皱纹增多、松弛凹陷、粗糙不平、弹性降低、光泽晦暗、色斑等衰老现象。

一般来说,胶原蛋白从25左右岁就开始流失,并以每年1.5%的速度持续流失,到了45岁,胶原蛋白流失量约为30%,导致很多人开始快速衰老。在女性怀孕和哺乳期,身体内的胶原蛋白流失会是平时的十倍。

人类各个年龄阶段皮肤中胶原蛋白含量情况如下图(图片来自于网络):

世界胶原蛋白之父布兰特博士指出:皮肤的衰老过程,就是胶原蛋白流失的过程,补足皮肤关键成分——胶原蛋白,可逆转皮肤老化现象。

婴儿皮肤中胶原蛋白Ⅲ型占比60%、I型占比40%,而成人皮肤中胶原蛋白Ⅲ型占比20%、I型占比80%,所以成人主要以补充Ⅲ型胶原蛋白为主。

在重组胶原蛋白领域,国内出现了四大巨头:巨子生物、锦波生物、创健医疗、聚源生物,下文再详细说。

第三节 公司产品

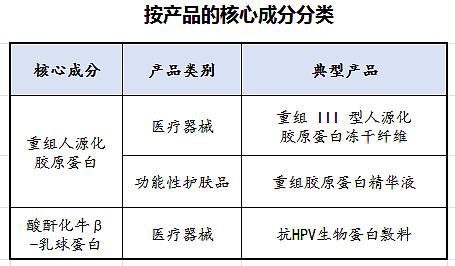

一、按产品核心成分分类

上表,公司产品的核心成分有两种:重组人源化胶原蛋白、酸酐化牛β-乳球蛋白。

1.重组人源化胶原蛋白

公司取得的以重组人源化胶原蛋白为核心成分的二类或三类医疗器械、功能性护肤产品注册证共计68个。

国外目前还没有人源化胶原蛋白材料制备的医疗器械上市。2022年1月,锦波生物的“重组Ⅲ型人源化胶原蛋白冻干纤维”被中国医药生物技术协会选入“2021年中国医药生物技术十大进展”。

2.酸酐化牛β-乳球蛋白

公司取得的以酸酐化牛β-乳球蛋白为核心成分的医疗器械为2个,分别为“抗HPV生物蛋白敷料”、“抗HPV生物蛋白液体敷料”,均用于阻断生殖道高危型HPV感染,预防宫颈病变发生。

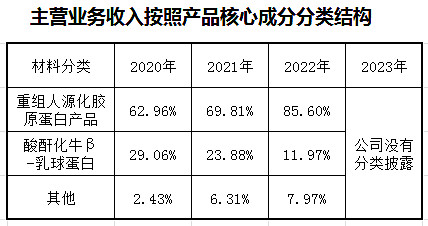

3.公司两种核心成分营业收入结构

2023年年报没有披露分类数据,预计重组人源化胶原蛋白产品收入占比90%以上,故公司的营业收入主要来自于以重组人源化胶原蛋白为核心成分的相关产品。

二、按业务版块分类

公司产品按业务版块分为医疗器械、功能性护肤品、原料三大类。

(一)医疗器械

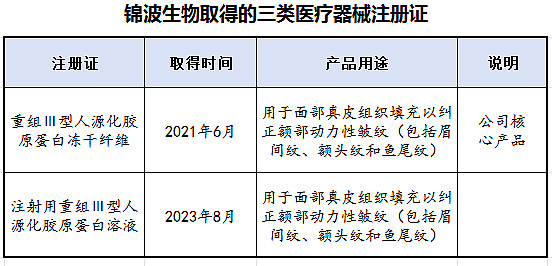

截止目前,锦波生物共有60个医疗器械获得注册,其中58个为二类医疗器械,2个为三类医疗器械,如下图:

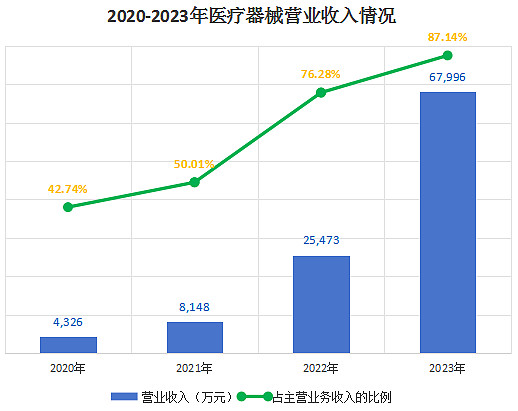

公司2020~2023年医疗器械营业收入情况如下图:

上图,2020~2023年公司医疗器械营业收入从4326万元上升到67996万元,三年增长了14.7倍,三年复合增长率为150%。

2020~2023年,医疗器械营业收入占公司主营业务收入的比重快速提升,从2020年的42.74%提高到2023年的87.14%,故医疗器械是公司营业收入的主要来源。

2023年,医疗器械产品营业收入本期较上年增加122.66%,其中重组Ⅲ型人源化胶原蛋白冻干纤维、重组Ⅲ型人源化胶原蛋白凝胶销售收入增长较快。

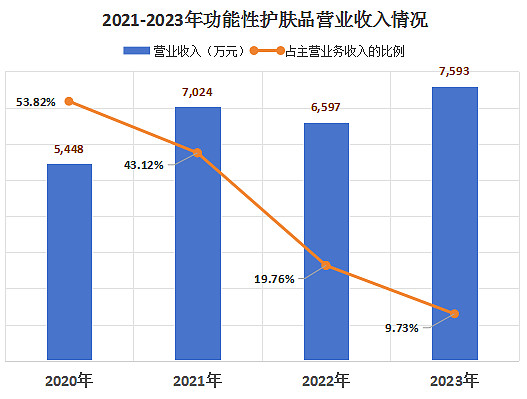

(二)功能性护肤品

上图,2020~2023年公司的功能性护肤品,从2020年的5448万元提高到2023的7593万元,三年只增长了39.37%,三年复合增长率为11.70%,增速比较缓慢,是公司的一大痛点。

2020~2023年,功能性护肤品营业收入占公司主营业务收入的比重快速下降,从2020年的53.82%下降到到2023年的9.73%。

2023年,功能性护肤品营业收入较上年增加12%,主要2023年6新增品牌“ProtYouth®”所致。

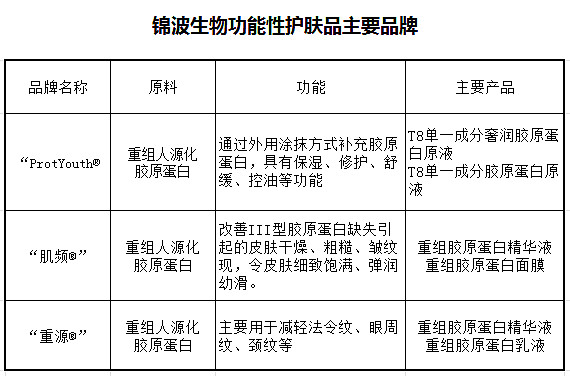

“ProtYouth®是公司2023年6月推出的新品牌,有两个产品:一个是“T8单一成分奢润胶原蛋白原液”,适合35岁以下人群,价格为1373元/盒;另一个是“T16单一成分胶原蛋白原液”,适合35岁以上人群,价格为2778元/盒。

“肌频”和“重源”产品的成分基本一致,主要区别在于胶原蛋白的浓度不同。“肌频”产品在价格上相对更便宜,这可能是用户选择“肌频”而非“重源”产品的一个原因。两个品牌销售得最好的产品都是“重组胶原蛋白精华液”。

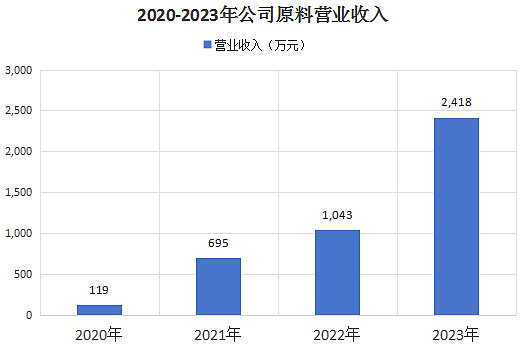

(三)原料

公司原料主要是重组人源化胶原蛋白,分为医疗植入级、医疗外用级、化妆品级原材料。

上图,2020~2023年公司原料销售收入从119万元上升到2418万元,三年增长了19.3倍,三年复合增长率为172.9%,由于基数较低,所以增速较快。

2023年,公司与欧莱雅建立战略合作,首次进入欧莱雅供应链体系,并实现向欧莱雅销售重组胶原蛋白原料,开启了公司原料进入国际知名品牌供应链的里程碑。2023年12月,欧莱雅将锦波生物的重组胶原蛋白成分加入到核心单品“小蜜罐”中;2024年3月,锦波生物给欧莱雅旗下“修丽可”代工“三类胶原蛋白水光针剂”。

四、公司主要产品简介

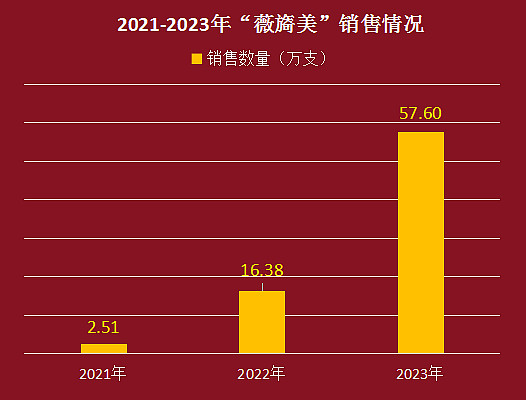

(一)“薇旖美”——重组III型人源化胶原蛋白冻干纤维(三类医疗器械植入剂产品)

该产品于2021年6月获得注册,通过注射用于面部真皮组织填充以纠正额部动力性皱纹,包括眉间纹、额头纹和鱼尾纹,如下图:

该产品是公司最核心的产品,也是公司的明星产品,这是目前全球市场上唯一的注射级别的重组Ⅲ型人源化胶原蛋白生物医用材料。公司给出的产品终端市场指导价6800元/支。

上图,产品自2021年9月上市后,当年销售了2.51万支,2022年销售了16.38万支,2023年销售了57.60万支,三年销售共计75.5万支,2021~2023年复合增长率为379%。

2023年11月,锦波生物披露公司4mg规格的重组III型人源化胶原蛋白冻干纤维(薇旖美)在上市后,出厂价未曾发生过大幅变动,招股说明书披露2022年薇旖美出厂价为711.51元/瓶,若以此出厂价计算,2023年重组III型人源化胶原蛋白冻干纤维(薇旖美)实现收入4.10亿元,占公司总营业收入(7.80亿元)的52.5%。

2023年以“薇旖美”为核心的单一材料医疗器械业务毛利率达到95.56%。

打全脸“薇旖美”胶原蛋白,一次需要4支(4mg/支),包括眼周2支,脸部2支,单次维持时间在6个月-18月不等,因人而异。

(二)“金波”——“抗HPV生物蛋白敷料”(二类医疗器械)

HPV是“人乳头瘤病毒”的英文简称。“抗HPV生物蛋白敷料”用于阻断生殖道高危型HPV感染,用于降低HPV病毒载量,预防宫颈病变发生。2023年销售了125万支。

上图,规格为3克/支、1支一盒的产品零售价在157元左右。2022年公司出厂价是28.83元/盒,若以此价格计算,2023年销售了125万支,销售收入约为3604万元,占公司2023年营业收入的4.62%。

(三)注射用重组Ⅲ型人源化胶原蛋白溶液(三类医疗器械植入剂产品)

2023年8月获得注册,通过注射用于脸部皱纹纠正,是继“重组Ⅲ型人源化胶原蛋白冻干纤维”之后,国内重组胶原蛋白领域第二个三类医疗器械植入剂产品。该产品采用的重组胶原蛋白生物材料可组装成胶原蛋白纤维网,对细胞、组织起支撑作用,使皱纹塌陷的部位得到物理填充。

目前公司的“注射用重组Ⅲ型人源化胶原蛋白溶液”产品只与欧莱雅开展战略合作,该产品公司不再独立开发自有品牌产品。

第四节 公司股东情况

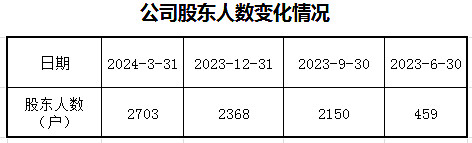

一、公司股东数量

公司于2023年7月20日上市,上市前股东数量为459名,到2024年一季度末,增加至2703名。

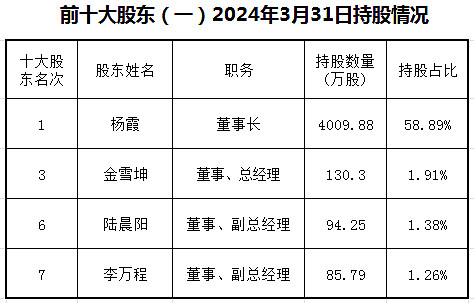

二、2024年第一季度末前十大股东

上表,公司的第1、第3、第6、第7名股东,是公司的四名董事,他们所持股份将于2024年7月22日解禁。

5%以上的大股东只有一个,即杨霞,持股占比58.89%,是公司的董事长、总经理,也是公司的创始人、控股股东、实际控制人。

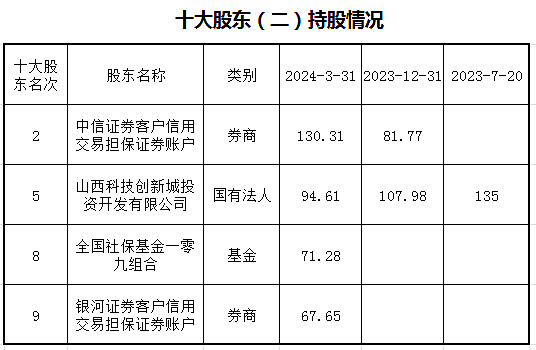

上表,公司的第2、第5大股东是中信证券、银河证券的“客户信用交易担保证券帐户”,表中的持股数量就是这两家券商的客户融资买入的股票数量。中信证券于2023年末进入前十大股东,银河证券于2024年第一季度末进入前十大股东。

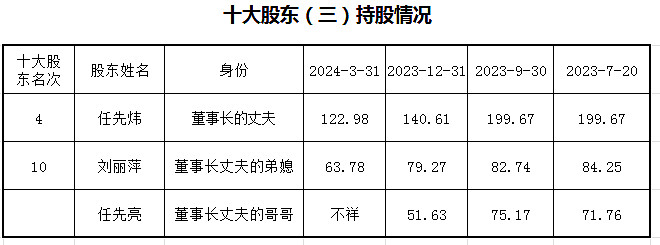

上表中的三个股东是一个大家族的。第4大股东是董事长杨霞的丈夫任先炜,截止2024年一季度末减持了76.78万股,如果以平均减持股价200元计算,大概套现1.54亿元。

截止2024年一季度末,第10大股东刘丽萍减持了20.47万股。截止2023年末,任先亮减持了20.13万股,2024年一季度继续减持,退出了前十大股东。

第五节 重组胶原蛋白竞争格局

我国重组胶原蛋白虽然起步晚于国外,但目前已经是一个能够代表我国化妆品原料研发创新高度的成分,我国的重组胶原蛋白整体处于世界领先地位,特别是在产业化方面,已是遥遥领先国外。

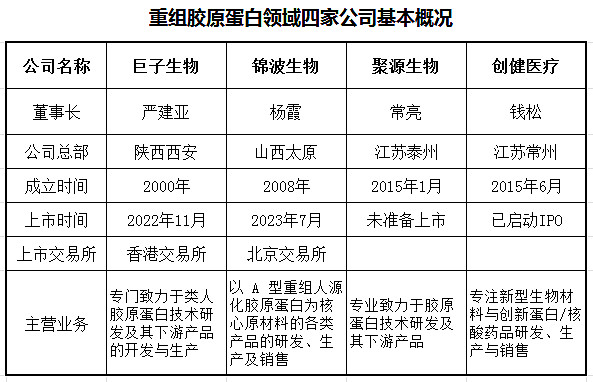

一、国内重组胶原蛋白四巨头基本概况

国内有四家企业在重组胶原蛋白领域走在前列,分别是陕西巨子生物、山西锦波生物、江苏创健医疗、江苏聚源生物。虽然没有准确的公开统计数据,但这四家公司已经占据了我国重组胶原蛋白绝大部分市场份额。

四家公司中巨子生物最早成立,也是重组胶原蛋白领域的先行者。巨子生物与锦波生物已经上市,创健医疗已经启动IPO,聚源生物尚没有启动上市进程。

这四家公司都参与制定了国家药品监督管理局2022年1月发布的中华人民共和国医药行业标准《重组胶原蛋白》;锦波生物、创健医疗参与制定了国家药品监督管理局2023年1月发布的中华人民共和国医药行业标准《重组人源化胶原蛋白》。

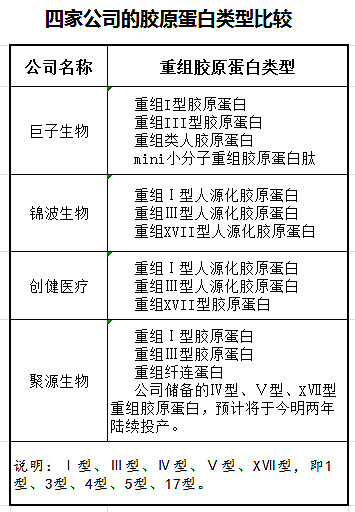

从上表中,可以看出,目前最主要的重组胶原蛋白是Ⅰ型、Ⅲ型、XⅦ(17)型。四家公司主要有两种技术路线,巨子生物走重组类胶原蛋白路线,锦波生物、创健医疗、聚源生物走重组人源化胶原蛋白路线。

二、巨子生物简介

公司的重组胶原蛋白技术在中国获得行业内首个专利授权,并在2013年和2016年分别获得国家技术发明奖二等奖和中国专利金奖,实现全球首家量产重组胶原蛋白护肤产品。

在功能性护肤品领域,将四种不同的重组胶原蛋白通过不同的仿生组合,并按照不同的浓度添加,进一步增强修护、紧致、抗皱、保湿等功效。

在医疗器械领域,以重组胶原蛋白为核心原料,开发了医用敷料、疤痕修复凝胶、口腔粘膜修复液、妇科粘膜修复凝胶等Ⅱ类医疗器械产品,并计划推出人工骨修复材料、可吸收生物膜、肌肤焕活产品等Ⅲ类医疗器械产品。

公司的核心品牌是“可复美”,2021年9月,获得中国化妆品行业最重量级和最具含金量的荣誉奖项——被誉为“化妆品界的奥斯卡”的“蓝玫奖”。2023年,“可复美”实现销售收入27.88亿元,占了公司营业收入的近八成。

巨子生物旗下还有“可丽金”、“可预”、“可痕”、“可复平”等品牌。

三、创健医疗简介

创健医疗的医疗/化妆品终端主要有三个品牌:“悦白”、“悦白之几”、“科敷颜”。

2024年2月20日,“创健医疗”官方微信公众号发布消息称:“公司研究院技术专家团队成功研发出氨基酸序列与人天然胶原蛋白完全一致且具有天然三螺旋结构的Ⅲ型重组人胶原蛋白,并能够实现产业化。”

公司董事长钱松也曾表示,创健医疗已经能够实现重组人胶原蛋白的产业化,争取2024年下半年实现倍数级别的量产。重组人胶原蛋白是重组胶原蛋白的最高级别,创健医疗在重组人胶原蛋白方面取得了领先。

2023年初,公司的重组XVII型胶原蛋白被收入国际化妆品原料目录,说明这个成分的安全性、功效、适用范围是已经被国际认可。2024年4月,创健医疗已与经销商大昌华嘉正式达成战略合作协议,旨在将重组胶原蛋白产品引入美国市场。大昌华嘉在北美市场有700多个客户,是该企业第一次代理中国重组胶原蛋白产品。

2022年8月,创健医疗完成A轮近2亿元的融资,由日本资生堂旗下资悦基金领投;2023年9月,创健医疗获得法国LVMH旗下消费投资基金路威凯腾和中信里昂资本联合领投的B轮融资,融资金额超2亿元。资生堂是日本著名的化妆品企业,法国LVMH集团是当今世界最大的奢侈品集团,香水和化妆品是其五大业务之一。

资生堂和LVMH看中创健医疗的原因主要是公司做医疗器械的目标。创健医疗获两家国外著名化妆品品牌青睐,可见国内外资本对于我国重组胶原蛋白市场充满了信心。

四、聚源生物简介

聚源生物在医疗美容方面有三个品牌:科媄氏、蒂美生、莫兰缇;在化妆品方面也有三个品牌:荷璞、研姿丽家、人源活力。应用领域是医疗器械、美容化妆品、营养保健品。

今年5月,公司发布了“倍可丽®6D重组胶原蛋白”产品,该产品汇集了皮肤中的六种胶原:Ⅰ、Ⅲ、Ⅳ、Ⅴ、Ⅻ、XⅦ型,模仿天然皮肤胶原占比,精确配比,科学补充皮肤所需胶原。由此可见,聚源生物在重组胶原蛋白类型数量方面,在四家公司中取得了领先。

2021-2023年期间,聚源生物已相继获得3轮融资,2023年9月,欧莱雅最大的原料供应商赢创集团完成了对聚源生物的B轮投资,这也是后者在中国投资的首家重组胶原蛋白企业,此外公司还获得千骥资本、赢创投资、毅达资本等机构的押注。

五、市场上的其他竞争者

福瑞达、华熙生物、爱美客、昊海生科、丸美股份等公司也纷纷布局。

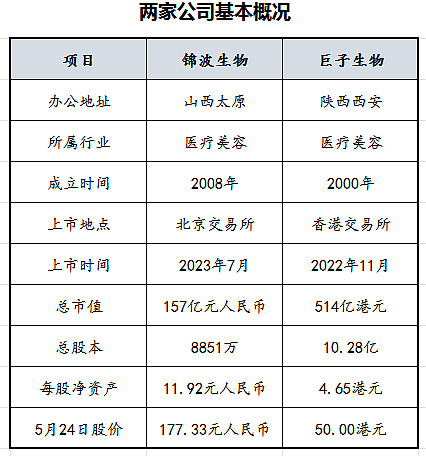

由于创健医疗、聚源生物没有上市,不能获取公开数据,故在这里只选择比较锦波生物与巨子生物。

一、基本概况

2022年11月,巨子生物在香港交易所上市,成为重组胶原蛋白赛道上首家上市公司。2023年7月,同是重组胶原蛋白赛道的锦波生物也在北京交易所成功上市,两家上市公司分别被外界称为港交所和北交所的“重组胶原蛋白第一股”。基本概况如下表:

二、产品比较

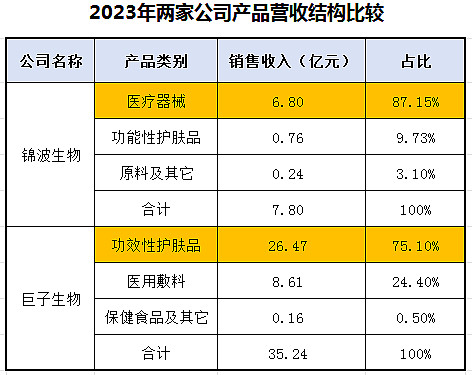

1.产品营收结构比较

上表,2023年,锦波生物以医疗器械为主,占比87%,巨子生物以功效性护肤品为主,占比75%。

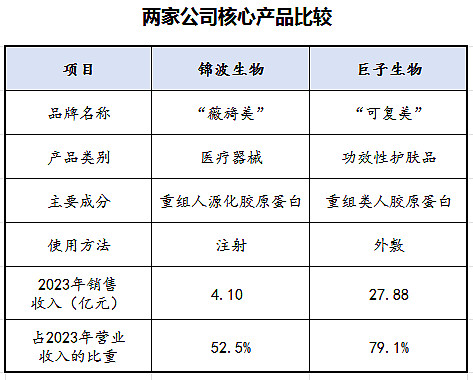

2.两家公司核心单品比较

两家公司在差异化重组胶原蛋白赛道上,二者均依赖单一品牌,如下表:

锦波生物的核心品牌是“薇旖美”,巨子生物的核心品牌是“可复美”。锦波生物没有公布“薇旖美”的销售收入,上表中的数据是根据2023年的销售数量和2022年的出厂价格推算出来。

2023年,锦波生物与巨子生物的核心单品销售收入分别占公司营业收入的52.5%、79.1%。

三、成长能力比较

1.营业收入比较

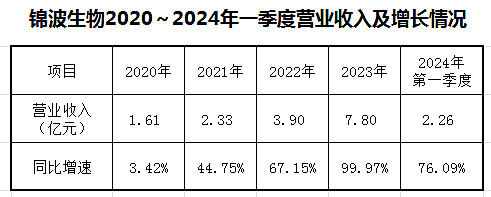

上表,公司营业收入从2020年的1.61亿元上升到2023年的7.80亿元,三年增长3.84倍,三年复合增长率为69.21%。

2020~2023年营业收入的同比增速有越来越快的趋势,2023年同比增长约100%。

上表,巨子生物的营收规模远高于锦波生物,2023年巨子生物的营业收入是锦波生物的4.5倍,但锦波生物近三年营收成长性却高于巨子生物,两者近三年复合增长率分别为69.21%、43.60%。

2.归母净利润比较

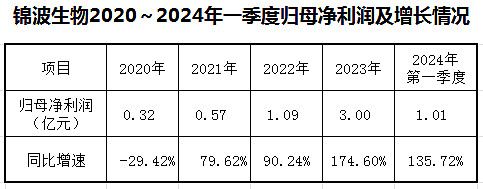

上表,公司归母净利润从2020年的0.32亿元上升到2023年的3.00亿元,三年增长8.38倍,三年复合增长率为110.85%。

2020~2023年归母净利润的同比增速有越来越快的趋势,2023年同比增长174.60%。

上表,巨子生物的归母净利润规模也远高于锦波生物,2023年巨子生物的归母净利润是锦波生物的4.84倍,但锦波生物近三年归母净利润成长性却远远高于巨子生物,两者近三年复合增长率分别为110.85%、20.69%。

从上述营业收入与归母净利润数据来看,巨子生物的规模远高于锦波生物;锦波生物增速领先巨子生物一大截,锦波生物成长能力强于巨子生物。

四、盈利能力比较

1.毛利率比较

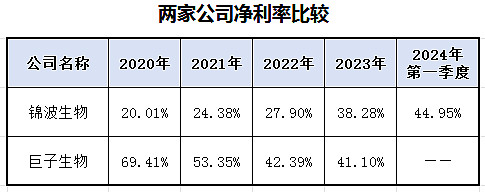

锦波生物毛利率呈现逐年上升态势,从2020年的80.01%上升到2024年第一季度的91.60%,与贵州茅台2023年的毛利率(91.96%)基本持平。巨子生物毛利率呈现逐年下降趋势,从2020年的91.55%下降到2023年的83.63%。2023年锦波生物毛利率反超巨子生物6.53个百分点。

2.净利率比较

锦波生物净利率呈现逐年上升态势,从2020年的20.01%上升到2024年第一季度的44.95%。巨子生物净利率呈现逐年下降趋势,从2020年的69.41%下降到2023年的41.10%。2023年锦波生物净利率低于巨子生物2.82个百分点。

巨子生物净利率连年下滑,其中一个重要原因是销售费用率上升较快,如下表:

巨子生物2020年销售费用率为13.28%,一路上升到2023年33.03%;而锦波生物2023年与2020年相比,还有下降了两个分点。

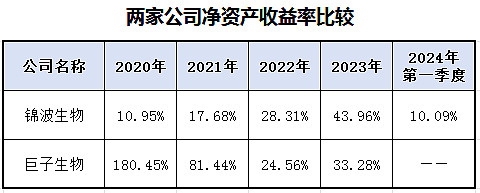

3.净资产收益率比较

锦波生物净资产收益率呈现逐年上升态势,从2020年的10.95%上升到2024年第一季度的43.96%。巨子生物净资产收益率从2020年的180.45%下降到2023年的33.28%。2023年锦波生物净资产收益率反超巨子生物10.68个百分点。

锦波生物盈利能力先低后高,巨子生物先高后低,目前锦波生物的盈利能力已经反超巨子生物了。

五、盈利质量比较

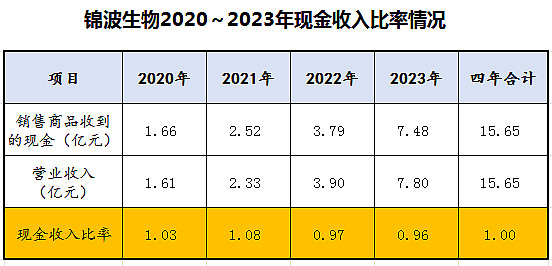

1.现金收入比率分析

上表,2020、2021年高于1,2022、2023年低于1,四年现金收入比率平均为1,盈利质量良好。

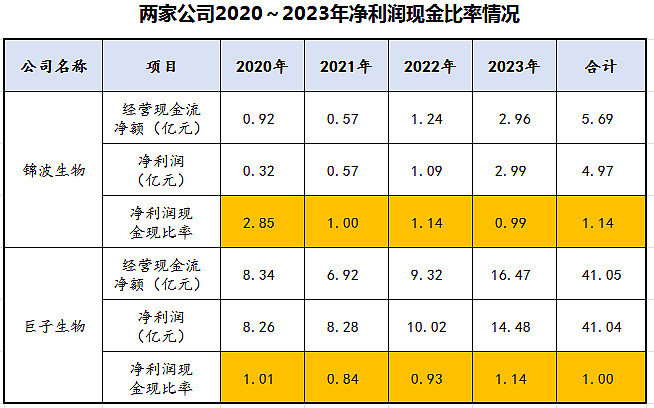

2.净利润现金比率比较

从两家净利润现金比率比较来看,锦波生物、巨子生物四年合计分别为1.14、1.00,锦波生物要优于巨子生物。从两家净利润现金比率绝对值来看,两家公司盈利质量良好。

六、研发费用比较

从上表来看,2020~2023年研发费用来看,锦波生物每年的研发费用均高于巨子生物,研发费用占营业收入的比重,锦波生物每年均达到了10%以上,更是远远高于巨子生物,这样看来,锦波生物比巨子生物更重视研发。

第七节 重组胶原蛋白发展前景

据弗若斯特沙利文数据,2022年中国胶原蛋白市场规模为397亿元,预计到2027年,中国胶原蛋白市场规模将达到1738亿元,2022~2027年复合增长率为34.4%。

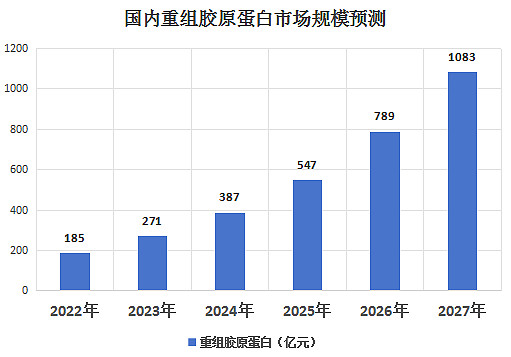

根据来源,胶原蛋白分为动物源胶原蛋白和重组胶原蛋白。沙利文预计中国重组胶原蛋白市场规模将从2022年的185亿元,增长到2027年的1083亿元,复合增长为42.4%,如下图:

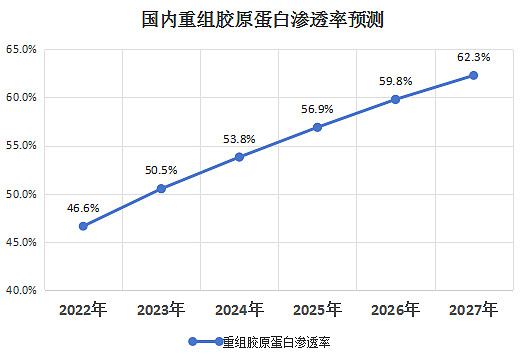

沙利文预计,2023年中国重组胶原蛋白的渗透率将首次超过动物源胶原蛋白,达到50.5%,2027年达到62.3%,如下图:

综上所述,国内重组胶原蛋白未来几年发展前景广阔,增速依然十分可观。

说明:本文中的图片、数据如没有特别说明,均来源于各公司公开发布的报表。

风险提示:

重组胶原蛋白增长不及预期。

免责声明:不保证文中数据与观点正确,文中内容仅供参考,不做为投资依据,据此操作,后果自负。

#今日话题# #今日话题# $锦波生物(BJ832982)$ $爱美客(SZ300896)$ $巨子生物(02367)$