迄今为止,我们一直忽略了增长创造的价值,在这里,我们只是预览增长考虑因素如何被整合到 Graham 和 Dodd 估值方法中。尽管增长具有积极的价值属性(每个人都知道,不断增长的收入流比静止的收入流更有价值) ,但也存在消极的价值后果。并非所有的增长都能创造价值。增长需要投资,而投入到业务中的现金减少了公司今天可以分配的现金。因此,不断增长的收入流在每个时间点都会伴随着较小的分配比例。增长的净值取决于这两个因素中的哪一个——较快的增长与较低的起点——具有更大的影响。

幸运的是,如果我们从投资的角度来审视这个问题,答案很快就会显而易见。假设一家公司要投资1亿美元,进一步假设这项投资的资本成本——它需要花多少钱来吸引ー10%。然后,在创造任何价值之前,必须从“增长”投资的回报中扣除每年1000万美元的费用。如果由于管理不善,投资收益只有500万美元,或5% ,那么即使收益“增长”为500万美元,现有的企业主在支付给新投资者后也会损失500万美元。收益低于资本成本的增长型投资会破坏价值。在竞争激烈的市场中进行增长型投资,从长远来看,平均回报率为10% 。更高的回报将被竞争淘汰。低回报将由于缺乏新的投资而被推高。在这种情况下,现有股东的收益会增加1000万美元,但是要向新投资者全额支付。在竞争激烈的市场中进行增长投资,他们赚取资本成本,既不创造也不破坏价值,不应影响估值。重复一遍,只有收益高于资本成本的增长型投资才能产生超过新投资者所要求的回报的利润。为了这些回报是可持续的,投资和增长必须通过进入壁垒来保护免受竞争。只有特许经营的增长才能创造价值。

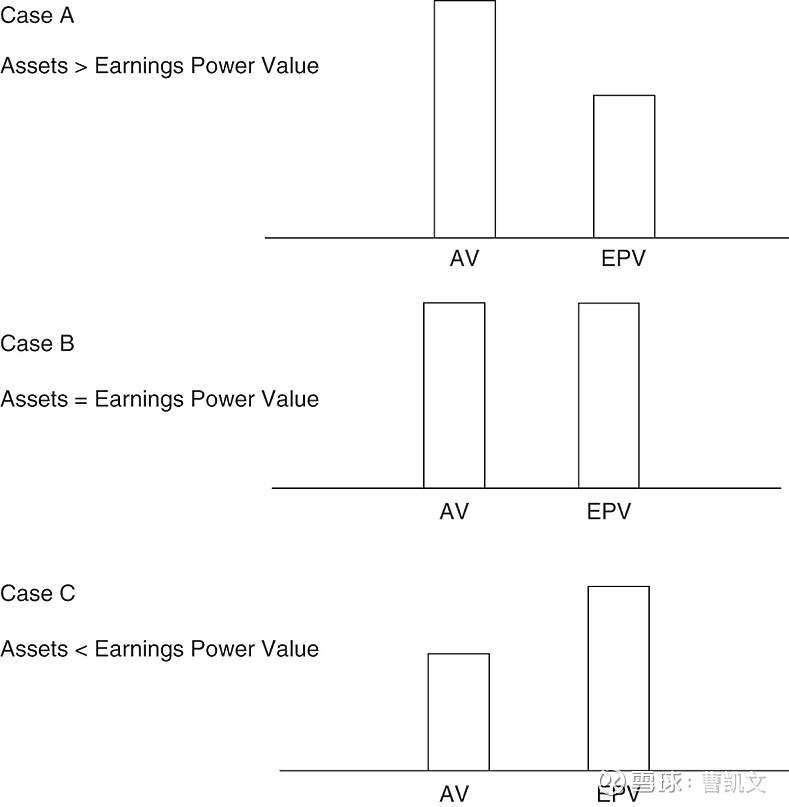

这些结果可以通过参考图3.2中的三个案例加以总结。

情况 a 的增长——糟糕的管理——几乎肯定会比资本成本赚得少并且破坏价值。在这里,增长是你的敌人,这种成长的公司是比静态或缩水的公司更糟糕的投资。管理层变革的需求被增长放大,而不是减轻。

在 b 种情况下——具有管理能力的竞争性市场——增长与估值无关。它通常既不创造价值,也不破坏价值。忽视增长不会损害估值的质量。在净现值模型中,即使在竞争性市场中,增长通常也会导致估计值的增加,这进一步证明了格雷厄姆和多德方法的优越性。

只有在特许经营业务在其竞争优势领域内增长的情况下,增长才能创造显著的价值。在这些情况下,我们必须考虑到增长,如果我们要建立准确的估值。做好这项工作需要一个完全转变的评估视角,我们将在第7章和第8章讨论。在这里,我们将注意到,现代的 Graham 和 Dodd 估值方法从资产和盈利能力价值开始,结合对管理、行业生存能力和竞争优势的战略评估,并认识到,对于不断增长的特许经营业务,Case c,估值需要一个全新的视角。一旦这种新方法被纳入,现代的 Graham 和 Dodd 方法一致优于净现值估值,即使增长必须考虑在内。

我们已经描述了这样一种情况: 一种估值方法——净现值计算法——在理论上是正确的、精确的,并且通常适用于任何产生收入或现金流向其所有者的资产。不幸的是,它有三个缺陷:

(1)它忽略了资产负债表信息;

(2)它把基于良好信息的估计与基于非常不确定的假设的估计混为一谈,而这两者的结合玷污了很多东西;

(3)它依赖于对公司在遥远的将来的经营参数做出准确的估计,尽管它忽略了对估值更可靠、更重要的战略判断。

价值选择更强调当前的信息和基本的竞争条件。它依赖于对特定行业和资产的具体了解,除非有当前的硬数据证实,否则它对美好未来的预测就不那么信任了。这就是格雷厄姆和多德传统的价值投资原则。它适用于那些具有长期未来回报的投资,这些投资的水平取决于未来的商业环境。这些投资与短期投资有很大的不同,短期投资的回报是明确的,而 DCF 方法是适当的。这里更大的教训是,估值方法必须适应

一刀切的估值方法不是一个好主意。