今天又是周二啦,咱们继续调整定投加仓可转债。

一、资产配置和转债估值

小鱼深入学习和实践投资,并写作文章已经有四年多时间啦,大概从18年下半年开始的,从初期的无知无畏,到现在我是越来越保守,对波动,对回撤的耐受力不断降低,所以啊,我会慢慢增加债权类资产,减少总体组合的波动和回撤。其中可转债就是我配置债权类资产的主力品种。

可转债有其自身优质特点,面值附近购买,到期收益率为正时购买,绝大多数时候是能够保本的,而且在存续期内有个看涨期权,能够取得不弱于股票的投资收益,而且还是在保本的前提下。您说这不就是bug的存在嘛。

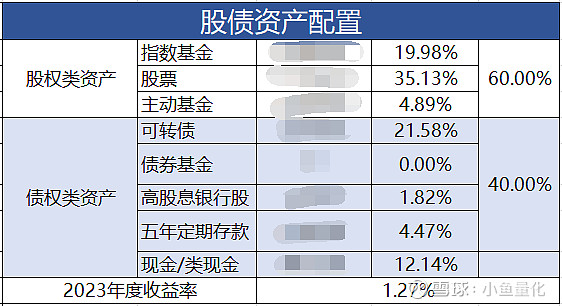

目前的股债比情况如下,大家可以看到可转债仓位占比超过21%啦,已超过指数基金,成为我的第二大持仓品种。当然了如果未来股市上涨,可转债的占比还会下来,不过,也不要紧,未来会持续不断加仓可转债,可转债会成为我的第一持仓品种。

下图股债资产配置表中,在债券类资产部分增加了一个新的项目--定期存款,经过一番考察,我选择的是兴业银行的五年期定期存款,利息是3.3%,不算低啦。

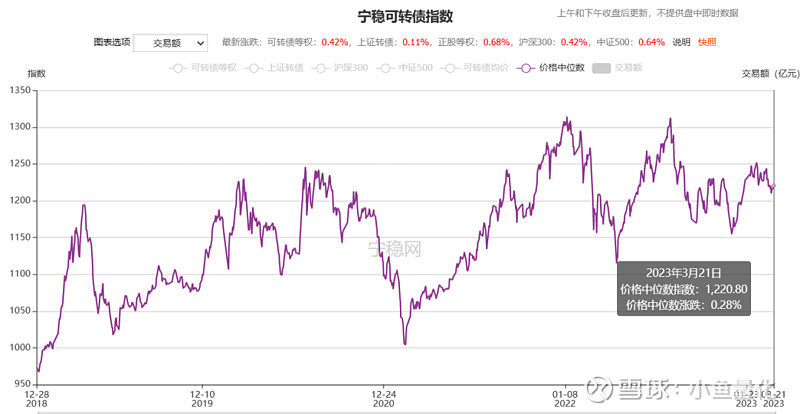

小鱼一般都是通过可转债中位数来衡量整个可转债市场的估值,这段时间中位数估值有所下降,最高价发生在2022年8月16日达到了131元,今天(2023年3月21日)中位数价格为122元。这个中位数价格算是比较高啦。

我的可转债市场估值标准见下图,目前可转债市场中位数价格122元已超过120元,处于一星高估级别。

二、加仓一只转债

昨天的文章中已经给出了初步选择,在华阳转债、瑞达转债、仙乐转债、正丹转债和荣泰转债五只中选择。本打算买40张华阳转债,100张正丹转债,结果操作错误搞成了140张正丹转债,不过也没啥问题。

目前执行的策略有三个关键指标:

1、较短的到期时间,把到期时间由低到高排序,到期时间越短越好,管理层促转股的意愿会比较强,从买入到获利了结等待的时间会比较短。

2、到期收益率为正,然后找到期收益率为正的转债,到期收益率为正,保证了最差的情况到期也能收回本金,风险相对较小。

3、最新周期盈利为正,盈利为正,确保正股基本面能说得过去,不会存在明显问题。

4、排除掉金融类转债,如银行、券商等大规模的转债,这种转债正股的PB通常都低于1倍,很难下调转股价。而且溢价率通常又很高,所以要排除掉。

1、正丹转债

1).主营业务

江苏正丹化学工业股份有限公司主营业务为高端环保新材料和特种精细化学品的研发、生产和销售。公司主要产品有偏苯三酸酐,偏苯三酸三辛酯、对苯二甲酸二辛酯、乙烯基甲苯、均四甲苯、高沸点芳烃溶剂。公司于2019年被评为国家知识产权优势企业和中国石油和化工行业知识产权示范企业。在偏苯三酸酐的生产领域,公司发明专利“连续法氧化工艺生产偏苯三酸酐的方法”获得“第十二届中国专利优秀奖”。

正丹股份的主营业务100%是化工行业,从几个主要产品来看,毛利率都不算特别高。

2).安全性

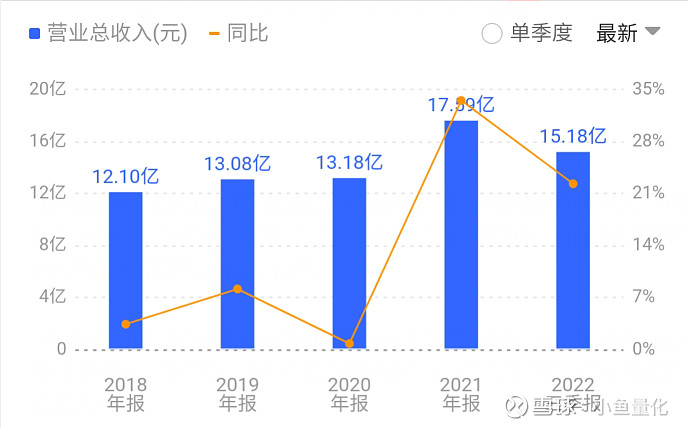

正丹股份的营收看起来还是比较稳定的,前几年毕竟营收几乎无增长,2021年和2022年增长幅度较大,估计是有新的产能投产了,预计2022年的营收会超过18亿元。

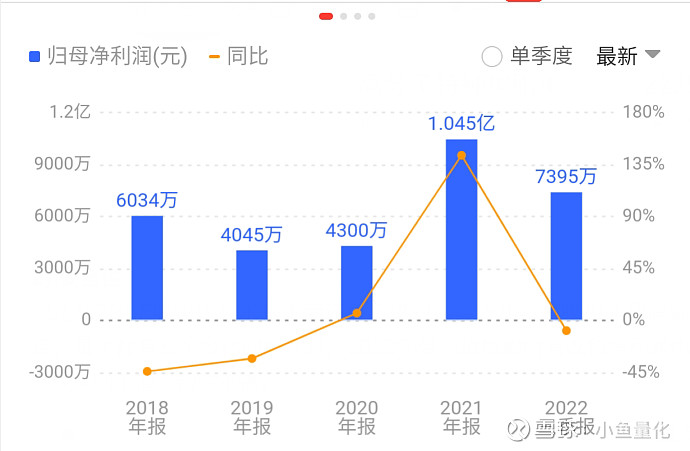

再看归母净利润这块就比较一般了,仅有几千万到一亿,大体也就是5%左右的净利率。

正是由于正丹股份这样的基础原材料公司/制造业企业,通常都是利润微薄,净利润率这么低,能不能赚到真金白银还是未知的,所以在这里最好看看现金流这个指标。

下图可以看到,经营现金流很好最近五年的均值是0.68亿元,投资现金流近五年均值-1.13亿元,筹资现金流近五年均值0.86亿元,综合起来看,最近五年现金基本是平衡的。

也就是啊,把正丹股份把赚到的钱全部投入到了再生产中,而且还不够用,还要通过一些渠道筹资,比如发行可转债就是其中一个方法,2021年筹资金额4.4亿元,就包含了公司当年发行的3.2亿可转债。

公司的净现比和收现比这两个指标还行,说明卖出去的货品,绝大多数都能当时收回资金。总体评价还行。

3).结论:

溢价率56%多点,在目前这个市场下,真的不算高;

PB=1.7,还有很大的下调转股价空间;

到期收益率为正,有一个百分点,转债价格115元附近;

规模3.2亿,规模小,有“妖”起来的可能性哦。

剩余年限处于中等吧,不算特别短的,4年。

几个指标观察下来都还不错的,所以选它。

2、资金来源

加仓这140张可转债的资金1.36万元,来自上周减仓的一部分传媒,还有一部分来自现金储备。

本文完