每周加仓一只可转债,缓慢增加转债仓位。可转债市场有显著机会的时候再大幅加仓。今天选择的加仓对象是首华转债,这是我第一次买入首华转债,是从低价转债中选择的一只,上周看了些首华转债的资料,给大家说说。

一、资产配置和转债估值

小鱼深入学习和实践投资,并写作文章已经有四年多时间啦,大概从18年下半年开始的,从初期的无知无畏,到现在我是越来越保守,对波动,对回撤的耐受力不断降低,所以啊,我会慢慢增加债权类资产,减少总体组合的波动和回撤。其中可转债就是我配置债权类资产的主力品种。

可转债有其自身优质特点,面值附近购买,到期收益率为正时购买,绝大多数时候是能够保本的,而且在存续期内有个看涨期权,能够取得不弱于股票的投资收益,而且还是在保本的前提下。您说这不就是bug的存在嘛。

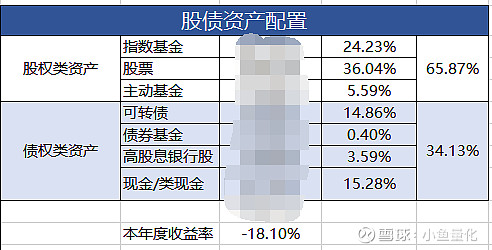

今天使用现金资产买入可转债,目前的股债比情况如下:

小鱼一般都是通过可转债中位数来衡量整个可转债市场的估值,这段时间中位数估值有所下降,最高价发生在8月16日达到了131元,今天(2022年11月2日)中位数价格为120.4元。

这个位置的中位数估值依然还是高估的,小鱼只好从一些价格低,溢价高的标的池中选择啦。大家看下图105元以内,能加仓的标的还是不少的,有正邦转债、天创转债、重银转债、帝欧转债、科华转债、蓝帆转债,还有价格稍高一点的长集转债、首华转债、全筑转债等,有十余只能加仓呢,慢慢加。

二、加仓可转债

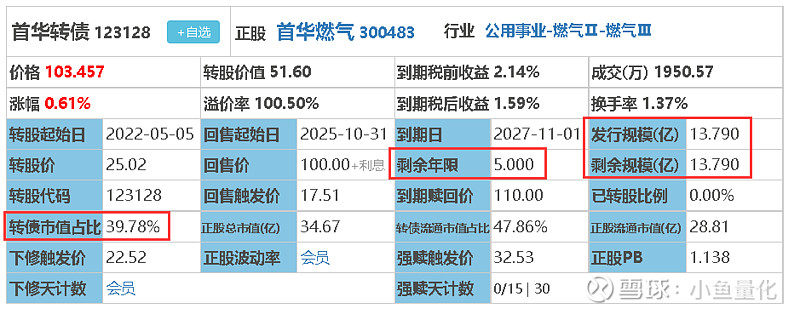

下图是首华转债今年以来的走势,最低点发生在4月27日盘中跌到了98.36元,收盘价位101.4元。现在103.5元附近对比首华转债的历史也是一个比较低的价格了。

首华转债剩余规模13.8亿元,占总市值的比重近40%,非常高啊,这种情况下,管理层很可能不会积极下调转股价,以防止自己的股份被稀释。到期税后收益率为1.6%,一般,剩余年限5年,溢价率有点高100%,有很大下调转股价的空间。数据虽然一般,我想拿个两年很有可能实现强赎,假如卖出价格140元左右,两年收益36%,也非常不错。

可转债市场低估的时候,小鱼通常都不会深入分析可转债,只要确定好价格、溢价率、评级、最近三个年度盈亏情况、市净率等几个指标即可,然后按照这个标准买入一揽子可转债,做一个大饼组合。

但像2021年初那样的可转债熊市大底,可能很长时间才出现一次,面值附近的可转债较少,大部分可转债溢价率高企,这才是常态,所以对可转债的投资标准进行了适当的放松,到期收益率为正,这样大部分110元以内的可转债都可以进行部分配置。

正因为符合条件的标的越来越少,放松一些指标后,就很有必要详细分析一下可转债和正股。

1、首华燃气主营业务

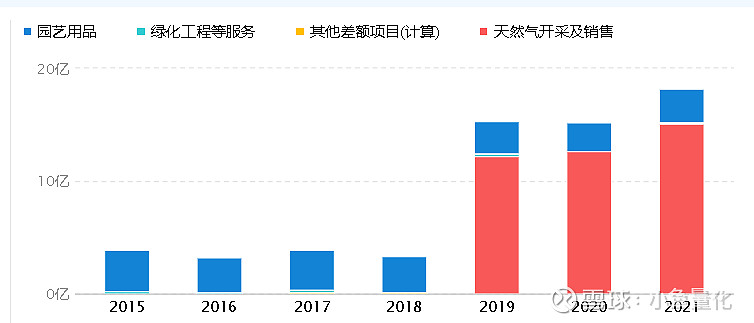

首华燃气的前身是沃施股份,之前的主营业务是园艺用品,比如剪刀、铲子、手锯、割草机、水管喷枪等。公司2017年开始筹划收购北京中海沃邦能源有限公司,筹划进入燃气开采行业。2019年正式并表,可以看到现在公司的天然气开采及销售业务占到了总营收的80%以上,园艺用品业务占比20%以下。

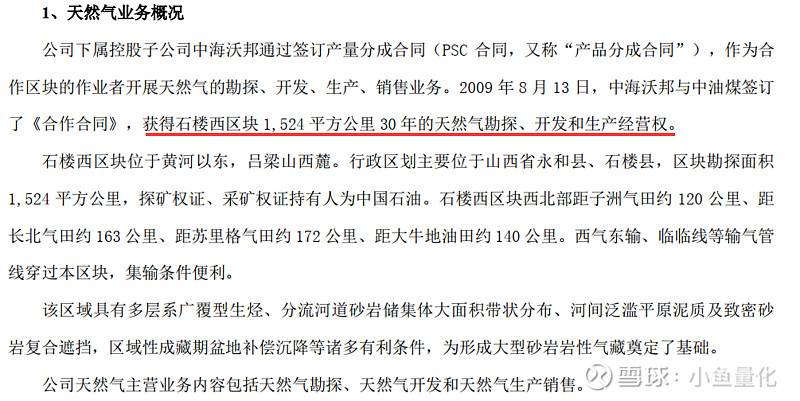

评价这个公司好不好,我认为主要看他的燃气开采业务怎么样,资源禀赋高不高,我查了一些资料,石楼西区块1524平方公里,30年的天然气勘探、开发和生产经营权。目前经济开采储量为443亿立方米,如果每年开发20亿立方米,能够持续开采20年。随着勘探的持续推进,后续还会有新的井区备案批复。当然了,和大型能源企业的资源禀赋肯定不能比,大概也就是小打小闹,小本经营,只要能够持续盈利就成。

2、安全性

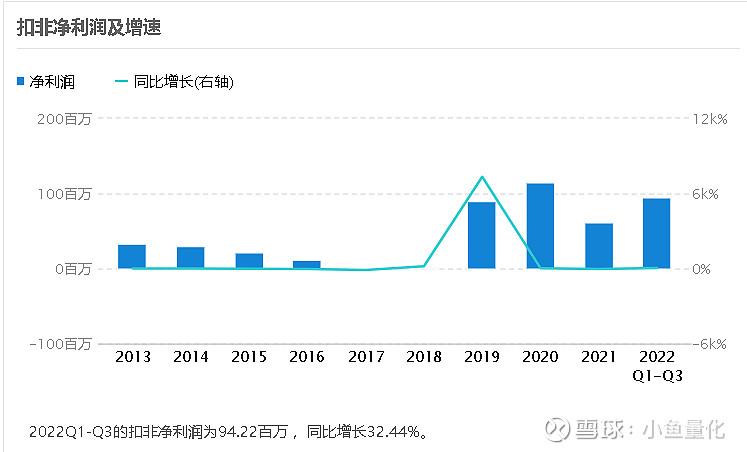

看看近几年的净利润情况,还不错每年一个亿左右的利润,今年经营不错,前三个季度实现了9400万的净利润。

安全性方面的几个点:

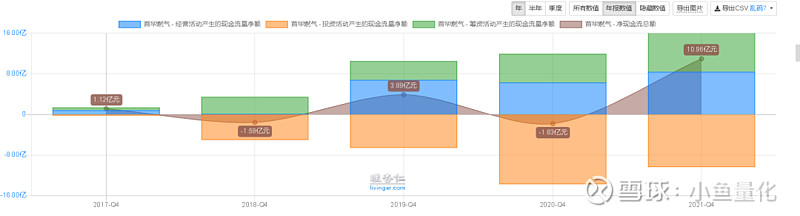

2022年前三季度的净利润为9400万,现金流为-9.08亿,其中投资活动现金流出10.88亿,看来投入还是比较巨大的。

2022年前三季度最新资产负债率41.5%,对于重资产行业来说,不算高;

偿债方面,货币现金+交易性金融资产合计8.44亿元;负债方面,一年内到期的流动负债4.24亿+长期借款4.43亿+应付债券(可转债)12.54亿元左右=21.21亿元。现金和类现金资产可以覆盖一年内到期的流动负债。总体来看公司现金流是比较紧张的。

公司2021年发行可转债筹资近13亿元,主要也是用于石楼西区天然气的勘探开采。

结论:整体看下来,公司收购天然气开采业务后营收大幅增长,净利润也大幅增长每年一个多亿,但现金流吃紧,固定资产投资大增(石楼西区天然气勘探和开采),而且还有三个多亿收购产生的商誉。

在国内天然气很重要的用途是居民家庭使用,而且国内天然气相对稀缺,很难产生价格大幅下降,当然了大幅上涨的可能性也不大,首华燃气持续经营没啥大问题。本次买入100张,如后续价格能跌到100元以内,继续买。

本文完