本周情况又发生了一些变化,今年涨得好的价值类开始下跌,以新能源、医药医疗为代表的成长类又开始上涨,短期的事情谁能说的清楚呢,对我们做投资的人来说,不见兔子不撒鹰,只有机会足够好的时候才出手。今天谈谈医药。

医药行业

为做好投资,正反两方面的观点都要看,比如在医药行业上:

1、不看好一方的观点:

医药医疗行业最不利的一个影响是集采,以长春高新未来,如果集采全部落地,净利润会下降70%多,确实改变了基本面。集采让原本的价格体系出现了重构,不纳入医保订单会越来越稀少,公司逐步亏损,竞争力逐步减弱直至消亡。

随着老龄化的来临,医保支出的压力会越来越大,对价格的限制估计会越来越严格,集采的药物和医疗用品可能还会存在价格继续下降的空间,那么对于纳入医保的公司来说,生存压力也会越来越大。

本轮疫情,医药和医疗行业的营业收入和净利润大幅上涨,一些相关企业大赚特赚,从而把大家对医药行业的预期打的太高了,估值大几十倍,上百倍简直是太正常不过了。当这样的预期被打破后,杀估值来临了。

基本面杀逻辑,高估值啥估值,医药医疗行业简直是处于水深火热之中的弃儿。

2、看好一方的观点(也是我的观点):

1)、医药医疗行业是没有天花板的行业,毕竟人们都是向往美好生活的,只要有经济实力,在身体健康方面的投入是没有上限的,创新药、创新疗法都有巨大的成长空间;

2)、个股的投资逻辑确实是出现了变化,比如近期热门的长春GX,2021年归母净利润约为41亿元,最高市值2000亿左右。如果正式纳入集采净利润腰斩到20亿,市盈率给个30倍,总市值也就是600亿,今天收盘长春高新664亿。再想涨回2000亿,很难,

3)、集采并不一定伤害头部医药医疗公司,集采前,医药公司主要靠医药代理来推销,有大量的销售费用,我们以恒瑞医药为例,下图是近五年恒瑞医药的净利润、销售费用、研发费用和管理费用的情况,最大投入就是销售费用,远大于其他几项。如果集采了,砍掉了中间的销售费用,是不是能够补充净利润和研发费用呢,集采后消费规模也扩大,净利润极大可能是上升的。

4)、没有核心技术的仿制药企业最受伤,仿制药跌成了化工品的价格,利润所剩无几。集采的目的之一也是促进药企研发创新药,享受创新药的高毛利。

5)、投行业,把握到大的行业趋势就好,无论是投资行业指数还是主动基金,他们选择的标的都是行业头部企业,头部企业的抗风险能力,研发能力都是最强的。这样我们在便宜的时候买,贵的时候卖,就能够享受到行业的成长红利。医药个股投资太难把握,连最顶级的基金经理都连续踩雷,何况我们这样的小散。标的的话,我倾向于有超额收益的主动基金,当然了会选择规模不是那么特别大的基金。

6)、降低预期,估值中枢下一个台阶。这个很好理解的吧,集采了药企的盈利能力受到了很大的影响,那么我们降低预期,比如行业增速从25%,降低到15%也是可以接受的。

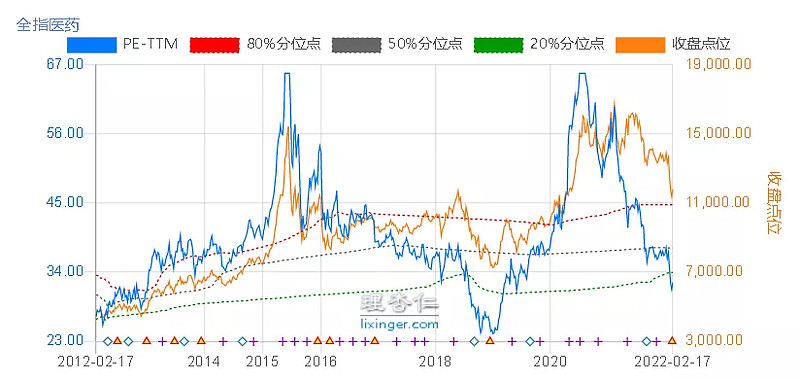

全指医药指数成分股269只,市值2.64万亿,能够很好的代表医药行业,最近十年他的估值中枢是38倍,以后呢,我们把他的估值中枢定在30倍,在30倍以下开始买,预计未来也能够得到15%的净利润增长。