文 | 小鱼 (转载请注明出处)

关注公众号:小鱼量化

微博/雪球:小鱼量化

2021年初,我给自己定的一个目标是,降低收益预期,坚持股债比例8:2,保守操作保住19/20年的胜利果实,同时价值、成长仓位均衡配置,增加成长品种仓位。上半年的操作基本是合格的,截止5月底所有组合盈利3%,加仓了腾讯控股、中概互联、中欧医疗健康、宋城演艺、猪茅买了一点点,债券+现金的仓位最低降到了20%附近。

一、市场空间

伊利股份这家公司我是学习价值投资以来深入分析的第一家公司,对我很有几年意义。判断一家公司的长期投资价值,市场空间和竞争格局是首要研究的目标。

市场空间,也就是行业的需求情况,通常市场潜力越大,未来的发展空间才越大。那么怎么才能判断生意有没有市场潜力呢?分析市场竞争的潜力,主要看生意的市场容量,即市场规模。市场容量是在一定时间内市场对某种产品或劳务的需求总量。

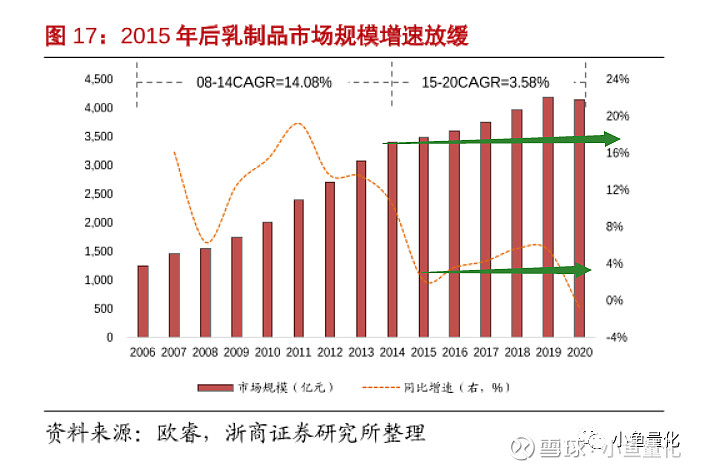

上图为我国乳制品各年度消费情况,可以看到自2014年以来,销售额处于一个平台期,在3500亿~4000亿区间,总体增长率是很低的,在5%左右。

总体来说乳制品行业处于一个成熟的行业,行业处于一个低增速的稳定状态。

二、竞争格局

通过行业内的企业数量和市场集中度判断行业处于哪种竞争格局。

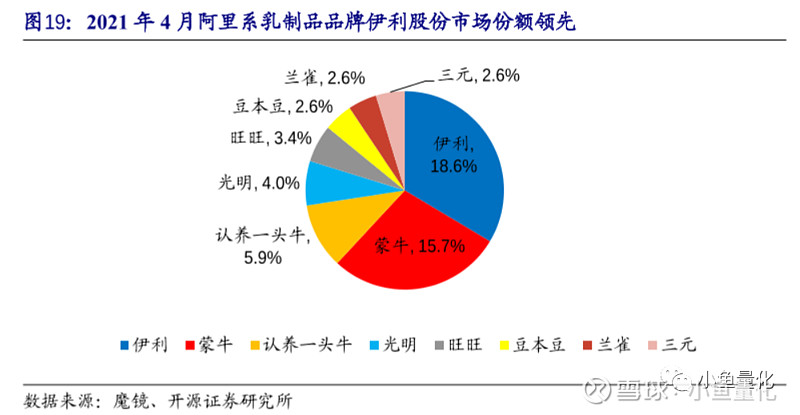

我们看到下面的截图,中国前四大乳制品企业的市场占有率44.2%,处于寡头垄断,双寡头的格局,未来市场集中度还有可能进一步提升。

实际上国内乳制品行业的竞争是非常激烈的,以2018年为例,伊利股份销售费用198亿元,蒙牛乳业销售费用188亿元,两者合集386亿元;我们看看当年他们的净利润有多少呢,2018年伊利股份净利润65亿,蒙古乳业净利润32亿元。伊利股份销售费用是净利润的3倍多,蒙牛乳业销售费用是净利润的6倍多。

对乳制品这样的快消品来说,一旦渠道和广告跟不上,销量就会出现大幅下降,你不投入而竞争对手在持续投入,份额就可能会超过你。当中国市场只有一个乳制品巨头的时候,销售费用的下降会带来净利润的快速提升,目前已经有这样的趋势了,我认为伊利股份会是胜出的那一个。

三、估值

根据我的研究经验消费股的估值中枢一般就在30倍PE左右。在这个估值中枢的基础之上,根据商业模式、竞争格局、护城河、成长性等几个维度去做一个主观的调整。这个调整是在30pe的基础上±10pe来调整的。

比如:

消费行业中的白酒,优秀的贵州茅台、五粮液可以给到35倍PE;

可选消费行业家用电器中的美的、格力,可以给15~20倍PE;

必须消费中我接触过一个生产纸巾的中顺洁柔可以给到30倍PE。等等。

伊利股份,这家公司从生意属性来说,奶制品行业的竞争格局和生意模式在整个大的消费行业里,并不属于上等,竞争比较激烈,属于高烈度竞争,护城河也不算特别宽广。

正因为这一点,我认为伊利股份的估值或者说奶制品行业的估值,会在原有的中枢减5~10pe。也就是说,我对伊利股份的估值一直就是20~25pe的水平。

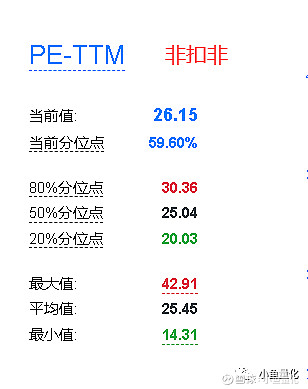

取最近十年的数据,50%分为点对应25倍PE,即为估值中枢;20%分为点对应20倍PE。

目前价格37.7元对应26.15倍市盈率,25倍PE对应价格36元,距离现在的价格还有4.5%的下跌空间。

由于消费股的估值弹性是比较大的,且消费行业是一个牛股辈出的好行业,这样的行业在估值中枢要多配置一些,以25倍PE为中枢,20倍PE为底分批次建仓。以下仓位配置,仅供参考。

本文完