“一带一路”沿线基建需求复苏,国际工程板块未来期待什么?

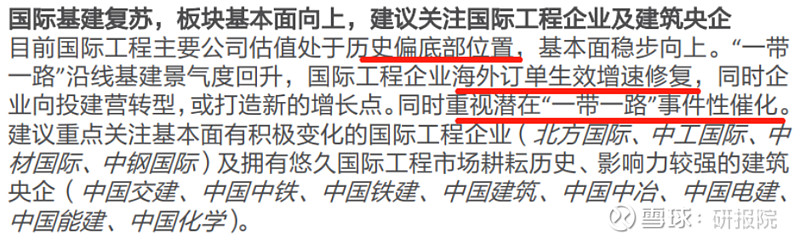

天风证券复盘国际工程板块行情,三轮上涨均有明显“一带一路”特征。当下板块主要公司估值处于历史偏底位,基本面稳步向上。“一带一路”沿线基建景气度回升,国际工程企业海外订单生效增速修复,同时企业向投建营转型,或打造新增长点。同时重视潜在“一带一路”事件性催化。

1)与“一带一路”政策相关性高

国际工程板块大致有三轮明显行情,与“一带一路”标志性事件有较明显关系。

①2013/09首次提出一带一路持续至2015年中,行情伴随着15h1牛市落幕告一段落,板块较沪深300超额收益107%,持续22月。

②2016/08-2017/05,行情启动标志为16/08的“一带一路”建设工作座谈会,结束标志为首届“一带一路”国际合作高峰论坛,板块超额收益25%,持续10月。

③2019/02-2019/04,行情持续时间及上涨空间减弱,结束标志为19/04末的第二届“一带一路”国际合作高峰论坛,板块超额收益19%,持续3月。

2)国际工程近年发展如何?

国际工程经历2001-2012年高速发展,目前进入转型升级期,项目模式从EPC到EPC+F,再到EPC+F+O&M,并进入投建营阶段。我国对外承包工程增速20年步入下行通道,近年疫情及严峻的国际形势下面临空前压力。

22M1-9对外承包工程新签合同1,471亿美元,yoy-8%;完成营业额1,070亿美元,yoy-0%。

亚非洲为我国对外承包工程主要市场(占比80%左右),交通/电力/房建三大领域占比超60%,近年增长主要由新能源、投建营项目驱动。“一带一路”建设为我国对外直接投资主要流向,占同期投资总额比例由16年9%提升至22M1-9为18%。“一带一路”新签及收入在对外承包工程中维持50%以上占比,22M1-9新签合同额767亿美元,yoy-5%。

3)国际工程未来期待什么?

“一带一路”需求复苏,企业技术/资金实力提升需求:

①各国经济缓慢复苏,发展基础设施为重要政策工具。22年超30个国家出台基建支持政策,10余个国际组织发起基建投资倡议,国际基建或有动力实现恢复式增长。

②“一带一路”国家基建复苏趋势加强,基建发展指数提升,其中东南亚地区持续领跑。

③“一带一路”基建绿色和数字化转型提速,新能源、新基建需求释放,交通和能源基础设施成为新的增长点。

供给方面:

①国际工程承包企业国际认可度提升,多领域技术具备强竞争力。我国上榜ENR国际工程承包商250强榜单企业数稳步提升,22年度上榜79家企业海外收入yoy+5%至1,130亿美元,显著高于榜单企业增速-5%,体现国际工程企业较强市场竞争力(铁路/公路/港口/水电/火电/特高压/5G等基建世界领先)。

②国际工程中,投资作用增强,国际基建融资难题突出,我国主导设立国际多边金融机构(亚投行、丝路基金、金砖国家开发银行等)、国内政策性银行及商业银行,为企业提供金融支持,或有利于项目有序推进。

综上,天风证券认为,目前国际工程主要公司估值处于历史偏底部位置,基本面稳步向上。“一带一路”沿线基建景气度回升,国际工程企业海外订单生效增速修复,同时企业向投建营转型,或打造新的增长点。同时重视潜在“一带一路”事件性催化。

资料来源:内容均来自券商公开研报,如有侵权,请联系删除!

风险提示:股市有风险,入市需谨慎!

免责声明:文章内容仅供参考,不构成投资建议,据此操作,风险自担!