N型电池步入产业化元年,一文梳理电池材料、设备公司高效电池技术进展!

中信建投发表了光伏行业技术变革2022年展望,认为当前高效电池技术已具备性价比,未来降本空间潜力巨大。

1)电池技术迭代驱动光伏降本增效,N型电池步入产业化元年

当前P型PERC电池效率平均23%以上迫近其瓶颈,且电池环节盈利能力较差,亟待发展下一代高效电池技术,目前主流的TOPCON、HJT、IBC等电池均具备较好发展前景。

三者之中:

①TOPCON现阶段成本相对较低,未来效率具备潜力,且可基于现有庞大产能改造,头部企业将会持续探索,明年将迎来产业化量产元年。

②HJT电池参数性能最优、降本增效路径最为清晰,较大概率成为下一代主流技术。但考虑到HJT降本仍需上下游、供应商全产业链的配套,渗透率提升还将循序渐进,预计未来3年TOPCON将会与HJT并存。

③而IBC电池具备最高的转化效率,并可叠加工艺继续扩大优势,预计技术领先的企业也会布局。

2)TOPCON挖掘现有产线生命周期,工艺优化持续推进

TOPCON的核心优势在于可基于现有PERC产线升级改造,且在高效电池技术中非硅成本相对较低,国内PERC产能60%可改造为TOPCON,因此面临大规模折旧计提压力,改造成TOPCON是拉长设备应用周期较优选择。

TOPCON量产难点在于良率相对较低,但目前头部电池组件已提升至接近PERC水平,并有望于2022年实现大规模量产。

主材企业:隆基股份、中来股份、天合光能、晶澳科技;设备企业:奥特维、连城数控(拉普拉斯)。

3)HJT性能优异降本清晰,有望成为下一代主流技术

HJT电池优势一方面体现在其高转化效率,有效降低发电端成本;更重要的是,考虑到衰减率低、双面率高、温度系数低、弱光效应等诸多优势,HJT双面电池相较于PERC全生命周期每W发电量高5~11.8%。

随着硅片、非硅、产能成本持续降低,我们预计2022、2023年底HJT成本可达到0.79、0.68元/W,其中2022年与TOPCON成本相当,2023年与PERC成本相当。

主材企业:东方日升、金刚玻璃;设备企业:迈为股份、捷佳伟创、金辰股份、京山轻机(晟成光伏) 、高测股份。

4)IBC技术难度及成本极高,叠加工艺具备潜力

IBC电池由于其叉指式背接触的优良结构,早期效率就超过了25%。但IBC也是商业化晶体硅电池中工艺更复杂、结构难度更大、成本更高的技术,短期量产存在一定难度。

但由于可以与HJT/TOPCON电池技术相结合,制备HBC/POLO-IBC电池,能够继续提升效率至26%以上,代表晶硅电池最高效率水平,在特定应用场景具备较强优势,需要继续关注产业化进程。

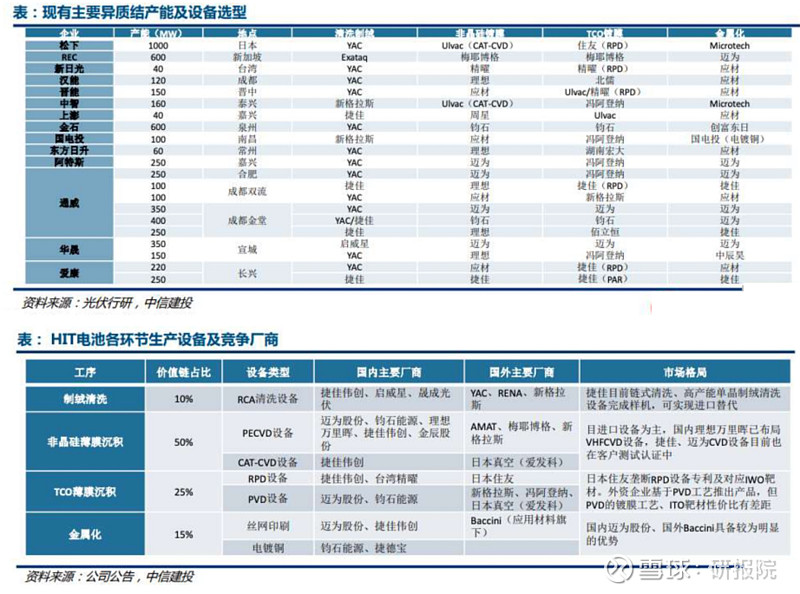

5)一张表总结池材料、设备公司高效电池技术进展

资料来源:内容均来自券商公开研报,如有侵权,请联系删除!

风险提示:股市有风险,入市需谨慎!

免责声明:文章内容仅供参考,不构成投资建议,据此操作,风险自担!