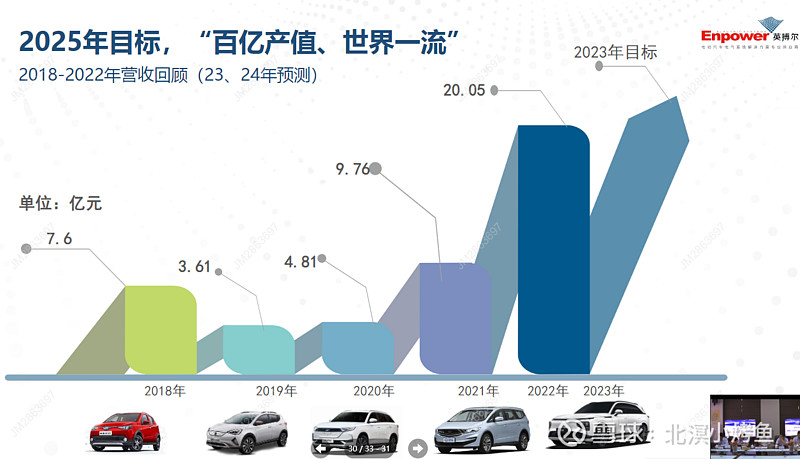

2022年公司实现营业收入20.06亿元,同比上涨105.55%;归母净利润2460.15万元,同比下滑47.48%;其中股权激励费用1980万元。2023年第一季度营收约2.58亿元,同比减少26.86%;归属于上市公司股东的净利润亏损约1276万元,同比由盈转亏;其中股权激励费用630万元。

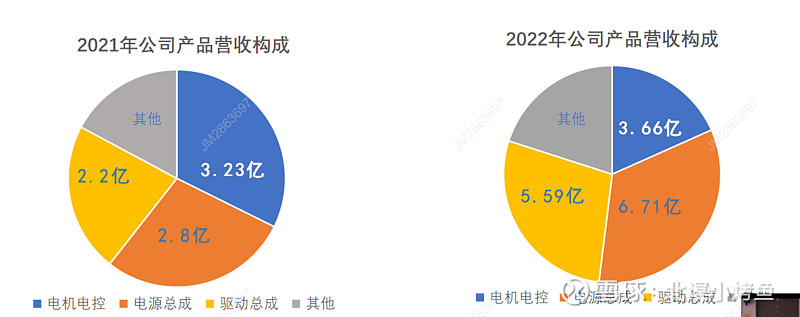

产品力是公司营收和销量持续增长的核心驱动力,2022年,公司主营产品产销量出现快速增长,其中,驱动总成出货8.02万台,销量同比增长143.78%,驱动总成营收达5.59亿元,同比增长156.32%;电源总成出货57.32万台,销量同比增长168.64%,电源总成营收达6.71亿元,同比增长138.09%。

2022年利润承压主要原因系:①22年确认股份支付费用1980万元;②计提各项资产减值准备1.25亿元,其中主要为威马汽车和雷丁汽车合计计提信用减值准备1亿元。此处计提的信用减值应能大概cover威马和雷丁的应收账款(21年应收账款3.9亿,22年应收账款5.2亿,22年比21年多出来的应收账款,应该就是~)。在风险客户管控方面,公司已完善客户准入机制,聚焦优质客户,关注风险客户。

2023年一季度收入下滑以及归母净利由盈转亏主要原因系:①一季度本为下游汽车销售淡季;②下游汽车价格战传导至中游的零部件供应商也不得不降价,一季度处于供应商和主机厂谈价阶段,价格没有谈拢的产品销售,公司暂时没有算到收入中去;(瞎猜③公司进行了22Q4和23Q1的收入平滑,保证了22年报的盈利为正)

2023-2025年公司规划:

营收目标:管理层对2023年达到30亿+收入比较有信心,则23年营收增速将在50%以上;2025年奋斗目标为营收破百亿。

盈利能力:2023年公司的驱动总成产品毛利率水平有望上升,但还是会回归合理的盈利水平,一味追求高毛利对汽车零部件供应商来说不太现实。那毛利率上升来自于①2022年上游原材料价格贵,大宗商品(稀土)贵,2023年上游价格略有下降,将带动公司BOM成本降低,但是上游其他原材料价格(铜)仍处于高位,原材料价格下降带来的成本降低效应没有市场预期得那么乐观;②驱动总成产品的毛利率上升主要还得依赖公司自身的技术创新,以集成芯产品替代非集成芯产品,带来研发、测试、供应链、生产制造等各环节的全面降本;③管理改革。

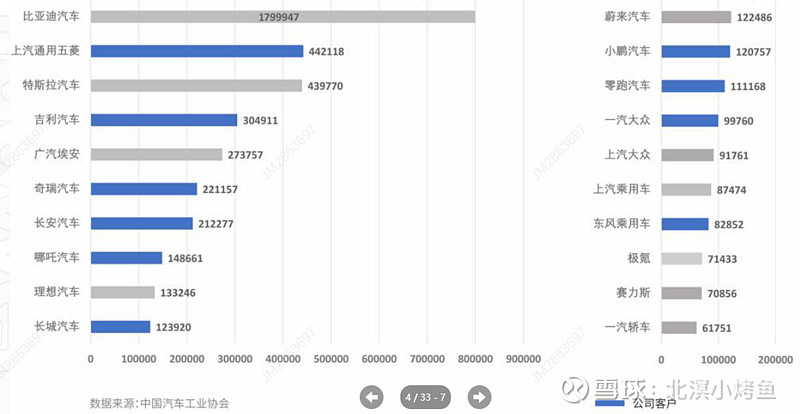

客户拓展:2022年车企新能源汽车销量Top20的车企,公司客户cover了10家,其中主要客户为吉利、五菱、江淮、奇瑞、长安。未来计划把客户群体拓展至覆盖Top20,跟广汽、比亚迪两家正在深入接触阶段,暂时没有直接或间接合作。

平台化建设:2022年公司仍以非“集成芯”老产品为主,2023 年上半年完成 “集成芯”产品替换后,将带来各环节全面降本,产品大量销售带来规模化效应,产品利润将提升,公司产品竞争力将再上新台阶。

产线建设:①前期募集的9.6亿资金用于山东菏泽二期生产基地建设、珠海生产基地的两条自动化产线改造。产线改造工程预计在2023年底完成,届时公司产能将由现有的10万台套电源总成+10万台套驱动总成生产能力,增加为20万台套电源总成+20万台套驱动总成的生产能力。②今年继续发行可转债,募集资金用于建设珠海的新生产基地,预计于2024年完成,支撑2025年的百亿营收目标。

提示:此文仅作为研究整理,不提供任何投资建议,股市有风险,投资需谨慎!