首先说一下,又是历史最好的业绩,好生意好股票好业绩,和茅台一样。天坛的财报看着真心舒服,能比天坛还舒服的,估计就只有茅台了,但天坛目前还做不到能像茅台和紫金一样,能让我完全安心不用看财报就放心拿着,这个还需要天坛多多努力。

一、血制品行业发展趋势

血制品是非常特殊的行业,原材料取自人血,属于技术密集型、资金密集型而且原料稀缺的特殊性行业,看起来和无偿献血类似,但性质完全不一样,很多人不清楚总喜欢拿无偿献血来说事。前些天发生的那个事情,还有之前的很多事情,不想一一去说了,只需要记住,无偿献血-血液中心,有偿献浆-血浆站,血制品是合规合法的,国家允许的,非常重要的行业,在很长一段时间内,细胞工程和基因工程无法有效突破的前提下,血制品都是必不可少的,甚至可以说是战略性物资一点都不为过。血液中有150多种蛋白及因子,目前国外大型企业能够分离出20多种产品,天坛有15种,算国内最多的了。

从公司23年财报找的“公司生产规模持续保持国内领先地位。公司是国内最早开始从事血液制品工业化生产的企业 之一,血液制品生产历史可追溯至1966年,目前共计拥有人血白蛋白、人免疫球蛋白、人凝血因 子等三大类、15个品种、74个血液制品生产文号,生产的血液制品在中国血液制品市场中占有较大市场份额,拥有质量、规模和品牌等综合优势。经过多年的努力,公司已建立了科学有效的运 营管理机制,在血源管理、人才队伍、技术研发、生产质量等方面积累了较为丰富的经验和资源 储备。公司下辖成都蓉生、兰州血制、上海血制、武汉血制、贵州血制、西安血制六家血液制品企业,生产规模持续保持国内领先地位。

在血液制品行业发展过程中,世界范围内陆续发生血制品安全事件,各国政府逐渐加强了监管,加之企业的兼并重组,全球主要血液制品企业从上世纪 70 年代的 102 家减少到不足 20 家(不含中国),其中美国 5 家,欧洲 8 家,且营收排名前五位企业的市场份额占比为 80%—85%,行业集中度凸显。国内正常经营的血液制品生产企业不足 30 家,按企业集团合并计算后户数约 17 家。”17家还是太多了,未来应该还会继续减少。

找了一些血制品行业发展的资料,“(引)《2024年中国血制品行业市场前景预测研究报告(简版)》中商情报网,中国血液制品行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励血液制品行业发展与创新,《“十四五”国民健康规划》《国务院关于印发“十四五”市场监管现代化规划的通知》《关于全面加强药品监管能力建设的实施意见》等产业政策为血液制品行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。

市场规模近年来,国内血液制品企业通过提高采浆量,扩大生产规模,国内血液制品销售市场维持良好增长势头。中商产业研究院发布的《2022-2027年中国血液制品产业发展趋势及投资风险研究报告》显示,2022年中国血制品市场规模约为512亿元,同比增长24.0%。中商产业研究院分析师预测,2023年市场规模将达544.3亿元,2024年将达596.4亿元。

市场结构2022年中国血制品市场中人血白蛋白占比最多,达66.1%。免疫球蛋白和凝血因子市场占比分别为22.0%、6.7%。

批签发量近年来,中国血制品批签发量保持增长趋势,中商产业研究院发布的《2022-2027年中国血液制品产业调研分析及投资风险预测报告》显示,2022年我国血制品行业总批签发量约为11412.1万瓶,同比增长7.2%。中商产业研究院分析师预测,2023年批签发量将达12121.75万瓶,2024年将达12851.34万瓶。

竞争格局中国血制品市场集中度较高,2022年前三企业采浆量合计占全国总采浆量的45%。其中,天坛生物凭借20%的市场份额排名第一,上海莱士和华兰生物采浆量市场份额为14%和11%。

”

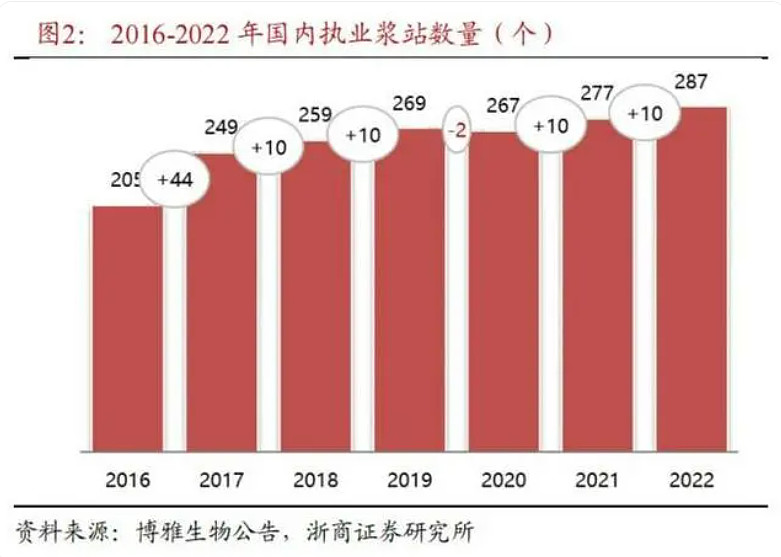

另外我认为这几年是发展的“窗口红利期”,未来有可能会限制浆站的发展,我习惯有悲观的预期。目前的浆站发展的资料也找了一些,“(引)《血制品行业拐点——股东、浆站、产能》价值目标,从血制品行业五年规划,看浆站审批节奏和行业采浆供给,从五年规划的浆站审批节奏看,“十二五”(加大审批) →“十三五”(审批趋紧) →“十四五”(审批放松)。

① “十二五”期间:国内浆站数量快速增加,从 2012 年的 151 家执业浆站增加到 2017 年的 249 家执业浆站,期间年均复合增速为 11%;

② “十三五”期间:浆站审批趋紧,截至 2020 年国内共有 267 家执业浆站。

③ “十四五”期间:各省对新批浆站的限制将有所放松,2021 年至 2023 年 3 月底, 全国累计批复 69 个新浆站(未含 7 个分站升站),浆站总数达 385 个,其中 285 家执业浆站,预估“十四五”期间国内采浆量年复合增速有望超过 10%。 浆

站供给扩张周期:浆站审批→浆站建设(1 年左右)→执业浆站采浆许可→采浆供给 (3 年爬坡)。所以,十三五期间(2016-2020 年)浆站审批落地较少,导致 2021-2022 年阶 段执业浆站数量增长较少,行业采浆增量不足。而 2023-2024 年则是转折点,十四五新批浆 站逐步落地投产,截止 2023 年 3 月储备投产的浆站数量近百个(浆站总数减执业浆站数)。

”

从上面资料可以看出来,血制品的需求端是非常大的,尤其是未来4亿退休老人,而血制品原料主要来自于年轻的献浆员,这点来看血制品行业是需求非常朝阳的行业。供给端上,目前发展还比较快,但我认为过了这个“窗口期”,未来很可能会限制。天坛有中生和国药,背靠好爸爸们的优质的渠道,资源,国内血制品龙头的地位是非常稳固的。

二、财务报表情况

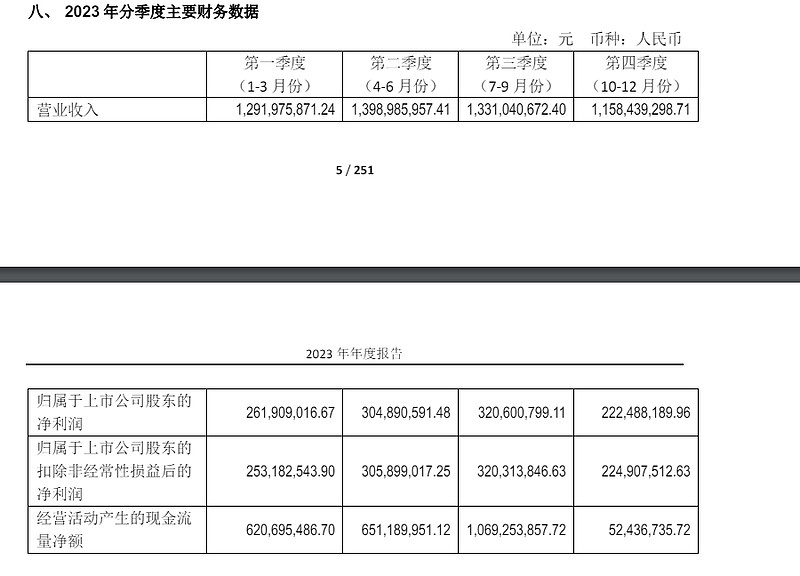

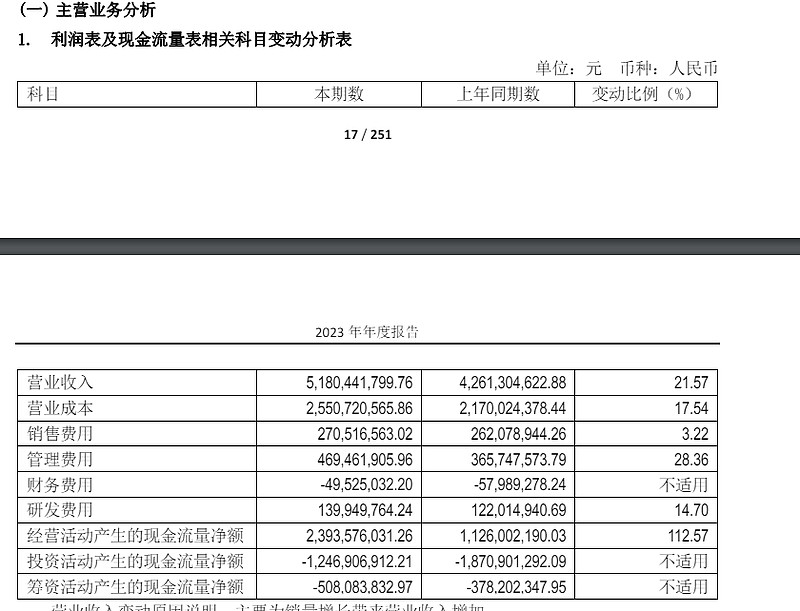

营业收入51.80亿元,同比增长 21.57%,历史最好的收入

利润实现净利润15.1亿,同比增长 25.30%; 实现扣非归母的净利润 11.04亿元,同比增长 29.35%,3大所拿走的那部分股权,导致的扣非归母的利润远低于净利润,不知道什么时候能解决三大所的股权问题。

经营活动现金流净额23.94亿,同比增长112.57%,远大于净利润,一句话概括就是现金奶牛,上一个称为现金奶牛的也就是煤炭和茅台了。

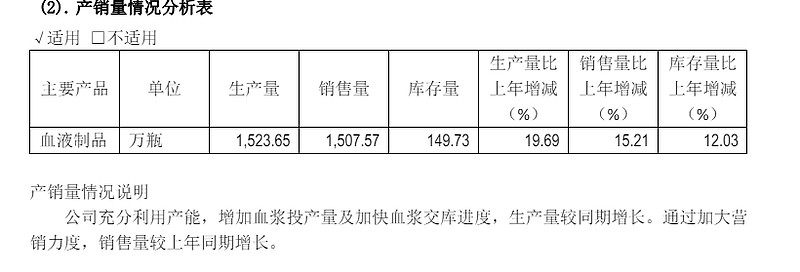

存货28.44亿,同比22%,但看了数据也不用太担心,主要是生产的增长高于销量,销售同比增加15.21%,产品还是非常畅销。

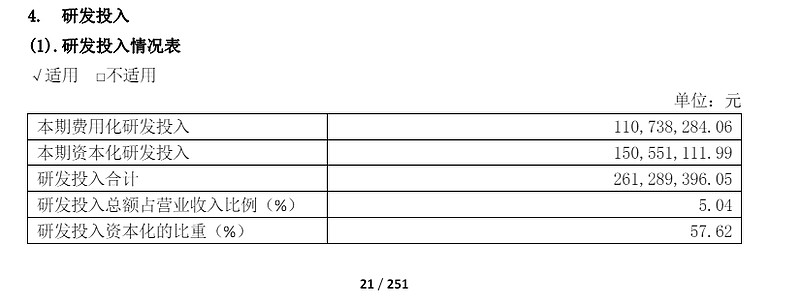

成本管理费用4.7亿,同比增长28.36%;研发费用1.4亿,同比增长14.7%,新浆站、在建转固,费用的上涨符合预期的上涨。销售费用2.7亿,低的吓人,可以看看其他医药的销售费用,只能说有个好爸爸真好。

货币资金45亿的现金,自从上一次21年增股后,天坛的现金一直很充裕,加上这个恐怖的现金流,可以随时进行并购。另外没有长短期有息贷款,和茅台、17年前的丽珠一样。

应收票据和账款一共9413多万,同比下降90.7%,其中应收账款1787万,虽然没有茅台那么夸张,但在大a里面能找到比天坛这样,赚的都是现金而不是应收的,应该没多少家。

在建工程和固定资产。固定资产主要说一下浆站,截至目前,公司所属单采血浆站分布于全国16个省/自治区,单采血浆站总数达102家,其中在营单采血浆站数量达80家。报告期内,公司所属79家营业单采血浆站实现血浆采集2,415吨,同比增长18.67%,约占国内行业总采浆量的20%。不管是采浆量、分布的省区、血浆站总数,都是遥遥领先,之前被诟病的效率问题,在三大所全面学习蓉生的管理后,血浆站23年的效率真的大幅度提高。另外蓉生和兰州在建基地,增加了一些在建工程。

三、主要产品销售情况

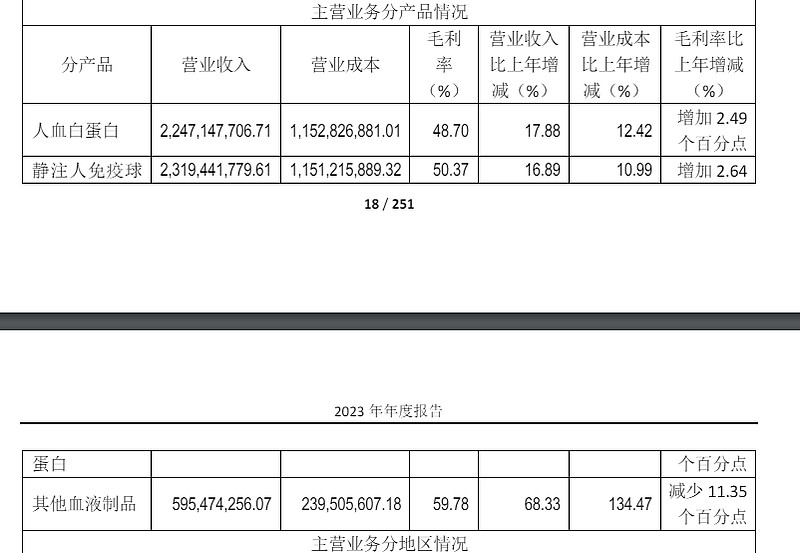

主要产品包括人血白蛋白、静注人免疫球蛋白(pH4)、破伤风人免疫球蛋白、狂犬病人 免疫球蛋白、乙型肝炎人免疫球蛋白、冻干静注乙型肝炎人免疫球蛋白(pH4)、人免疫球蛋白、 组织胺人免疫球蛋白、人凝血酶原复合物、人凝血因子Ⅷ、人纤维蛋白原、注射用重组人凝血因子Ⅷ等。大头还是在白蛋白和静丙,财报里没找到其他小品种的具体销售数据。而增加小品种的营收,是天坛未来利润大幅度增加的关键之一了。

看点主要在于毛利率的增加,唯一奇怪的是其他小品种毛利下降11个点,记得以前看别人说过好像是产能主要给静丙导致的。具体的情况不清楚。

四、在研产品

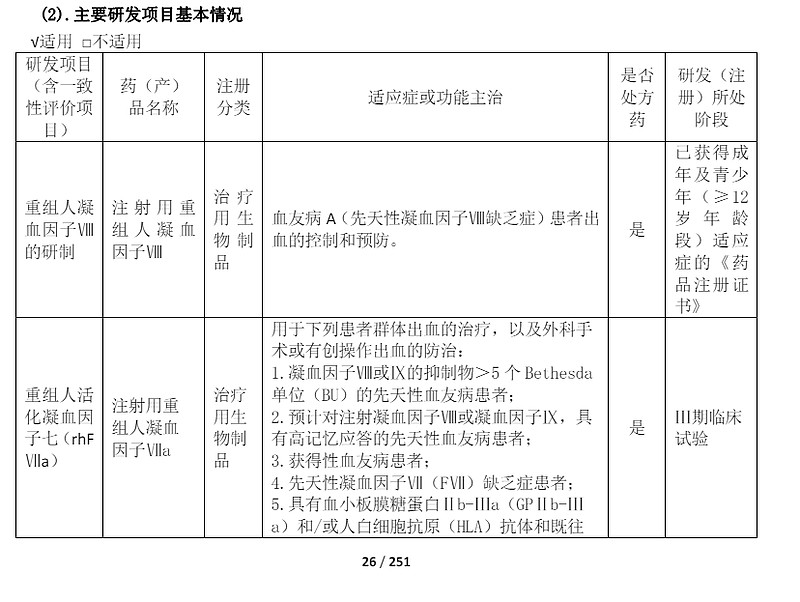

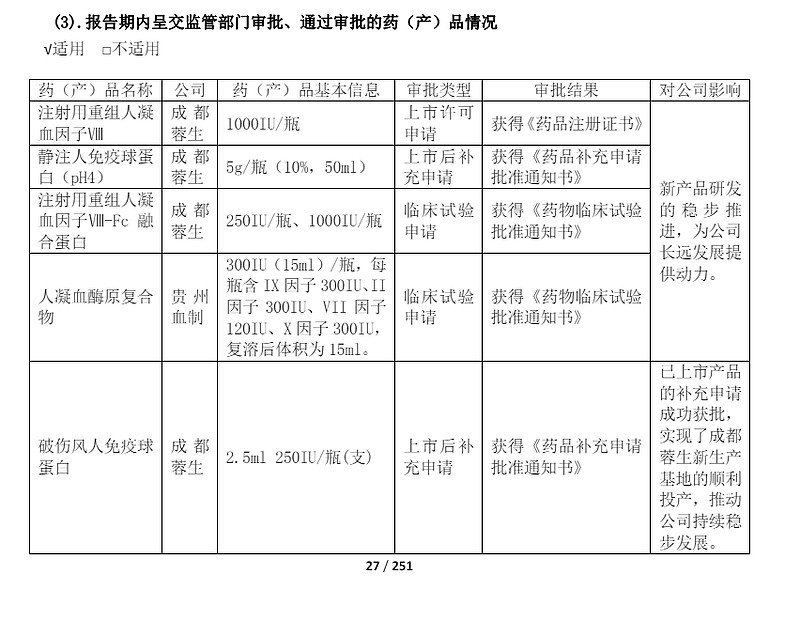

复制财报里面“成都蓉生层析工艺制备的第四代 10%浓度静注人免疫球蛋白(蓉生静丙 ®10%)在国内首家获 批上市,成都蓉生注射用重组人凝血因子Ⅷ获得上市许可,确保了公司免疫球蛋白类和重组凝血因子类新产品在国内同行业的领先地位;成都蓉生人纤维蛋白原和兰州血制人凝血酶原复合物处于上市许可申请阶段;成都蓉生皮下注射人免疫球蛋白、注射用重组人凝血因子Ⅶa 等研发课题 正在开展Ⅲ期临床试验;成都蓉生注射用重组人凝血因子Ⅷ-Fc 融合蛋白和贵州血制人凝血酶原 复合物获得《药物临床试验批准通知书》。报告期内,公司获得授权专利 22 项,其中发明专利 7 项,实用新型专利 15 项。”

目前最关注的还是重组八因子和人纤维蛋白原,看着神州细胞一年销售的10亿流口水;看着博雅人纤维蛋白原80%的毛利流口水。

五、股权问题

5.1蓉生股权。三大所拿着蓉生的股权,武汉10.76%、上海9.59%、兰州5.64%,一共拿着26%,少数股东损益的4个亿都是三大所拿走的。这个问题一直没有解决。

5.2卫光生物。卫光生物这个同行业竞争问题,虽然之前成立个合资公司共同持有天坛和卫光,靠着复杂的股权结构来避免停牌,但最后还是要解决的。就是看什么时候把卫光生物的血制品注入到天坛,这个只能继续追踪了。

六、转股分红

先说一下,转股不算股东回报,回购注销股份才算,分红也算。中生靠直接持股、成都所、北京所、合资公司,最终持有持有天坛50.1%的股权。没回购股票的动力,分红也不会太多。23年10转2派1.5,中规中矩。这个和中铝的一样,看分红你买煤炭、买丽珠去。

七、总结

相比去一季度,肯定没那么惊艳,总体我评价是85分,主要是签发上限制和静丙的补库存结束。另外24年一季度看别人说的签发情况一般,不过对于我来说也不看一个季度的业绩。天坛持有超过7年,和紫金矿业都持有的时间最长的股票,在涨幅上是远不如紫金的,这个是多方面因素造成的,尤其两票+集采后,虽然对血制品影响没有那么大,但还是影响医药行业很多了。

另外血制品7、8年来成本一直上涨,但血制品价格还没有大涨,我认为下一波血制品价格上涨应该不会太远,那时候估计又会出现一批数倍的行情。$天坛生物(SH600161)$ $卫光生物(SZ002880)$