和天坛两个一前一后的出,丽珠先出就先看丽珠,而且我喜欢先看差的,留下好的。

一、医药行业形式

首先说一下23年丽珠的压力还是很大的,拳头产品被砍骨折,新的产品还没续上,怎么看怎么像19年建仓那时候的丽珠。有形的手就不怎么说了,说的太多了,两票+集采这些年让医药企业和医药投资者很难受。

(说个题外话,医药投资我从来不敢去过于冒险,因为我本身就是学医药的,国内医药的基础很清楚,天天创新,大多数药企哪里来那么多创新?哪怕某基金经理一直说“License-out”,说可以利用转让权益的方式来躲开驴象国的各种限制,结果没过多久,驴象国提出个生物安全法案。再深的也都不讨论,我觉得我投资创新药最佳的方式就是买驴象国股票。)

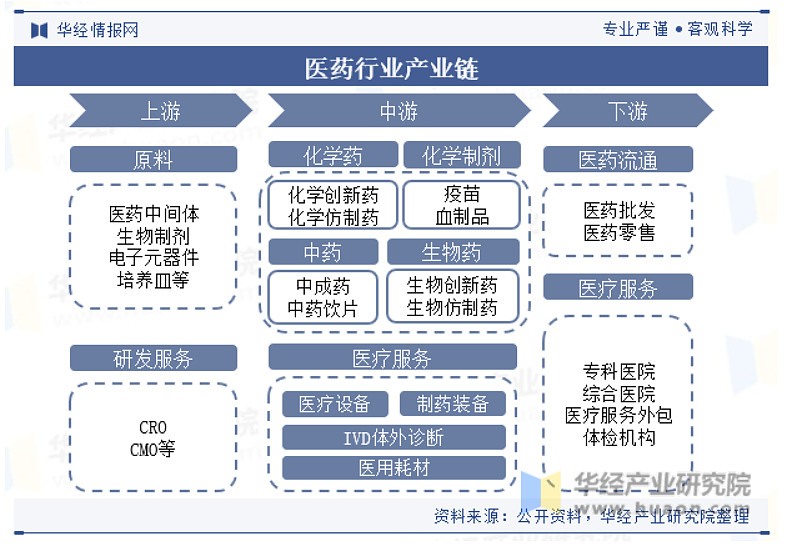

丽珠我一直认为他就是中国的“武田”,至于武田的发展可以看看网页链接。而医药整体的发展趋势,我觉得也和樱花国非常像。丽珠的业务非常复杂,有原料药、化药、中药、生物药、试剂等等,每个都是巨大的市场。所以我简单找了一些总体的,至于每个大行业有兴趣的可以自己找。

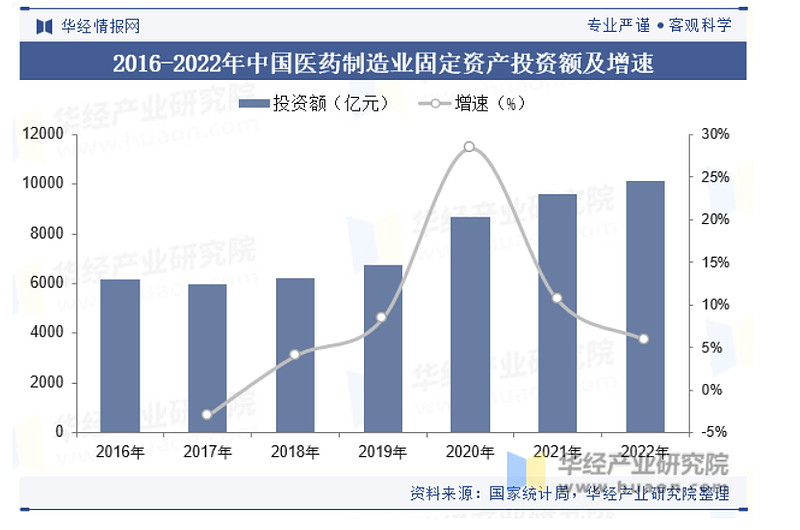

“华兴产业研究院整理的《2023年全球及中国医药行业现状,需加强技术研发,加大品种开发力度》。根据国家统计局数据,2022年我国医药制造业固定资产投资额超过1万亿元,同比增长5.9%,较全国固定资产投资增速高0.8个百分点,较制造业固定资产投资增速低3.2个百分点。固定资产投资额的持续增长为医药行业的发展奠定坚实的经济基础。

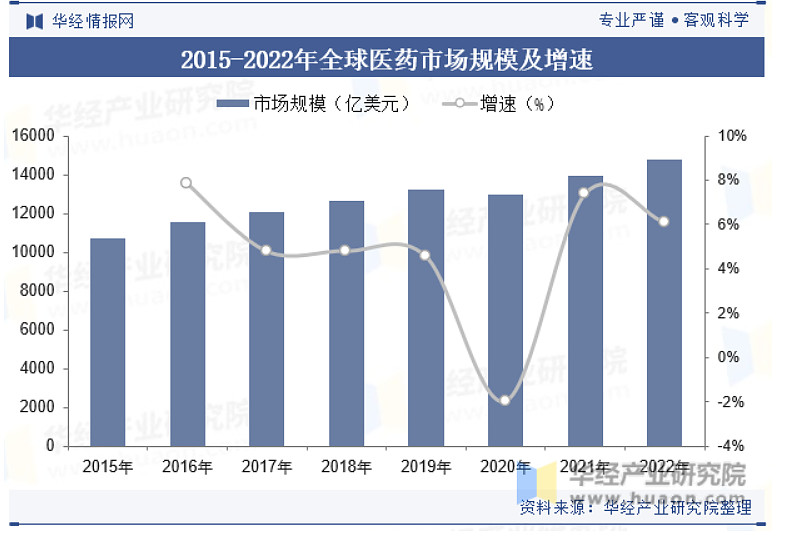

全球近年来,随着全球经济逐渐复苏,人口总量持续增长以及社会老龄化程度的提高,全球医药市场规模持续增长,2022年全球医药市场规模约为14800亿美元,2015-2022年期间复合年增长率为4.76%。

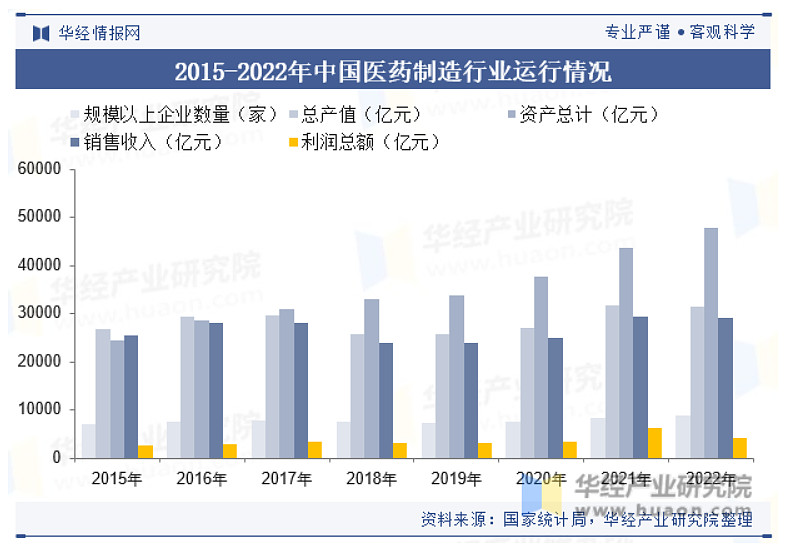

中国根据国家统计局数据,2022年我国医药制造行业规模以上企业数量为8814家,较2021年增加477家,同比增长5.7%;行业资产总额为47885.3亿元,同比增长9.9%;行业总产值为31505.6亿元,同比减少0.28%;销售收入为29111.4亿元,同比下降0.6%;实现利润总额4288.7亿元,同比下降31.61%。

”

上面是找到一些医药行业的情况,还有一些如35年4亿退休老人,对于医药的需求那是指数级别的上升。

二、财务报表

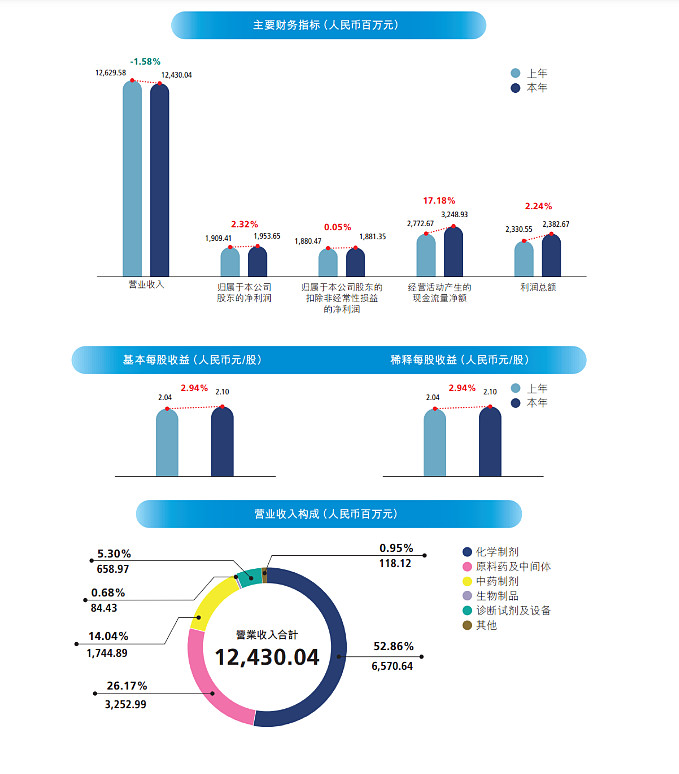

营收:本集团实现营业收入124.30亿,同比下降 1.58%。另外4季度下滑挺明显的,只有27亿,相比于22年四季度的31亿下降挺多的。

利润:实现归属于本公司股东的净利润19.54亿,同比增长 2.32%;扣非归母净利润18.81亿,同比增长 0.05%。

经营现金流净额:32.49亿,同比增长17.18%。经营现金流净额是惊喜,增长了17%,说明丽珠的产品销售没问题,利润没有对应增加大概率是折旧、计提坏账、减值等。

负债:长短期有息借款35亿,长期减少短期增加,还有一年内到期非流动负债增加了6.5亿,丽珠短期需要还款的项目还挺多的,分红减少多降低负债是可以接受的。而且我更喜欢回购注销股票。

成本:研发和管理费用方面均有下降,研发人员看了少了一些,销售费用上也有所下降,集采带来的影响还是挺多的,不过销售费用下降的幅度有点少,这个和持有的昊海类似,子公司太多销售费用很难控制。另外在建也减少很多,应该是四川那个改扩建项目转固定资产,都开始正常折旧了。

存货、减值:一起说了,存货20.6亿,减值的3个亿都是存货跌价准备里面的,大概率还是疫苗的减值。

三、主营业务情况、在研产品

之前说过丽珠是非常能给人惊喜和韧性很强的医药企业,之前是中药+鼠神经因子大幅度下降,靠着消化药逆袭,消化药增速降低后,靠着原料药+精神类药品,23年丽珠在非常困难的情况下,靠着中药大幅度增长来保持平稳增长。老实说韧性这么强的医药公司,还非常重视投资者回报,在a股我找不到几家。

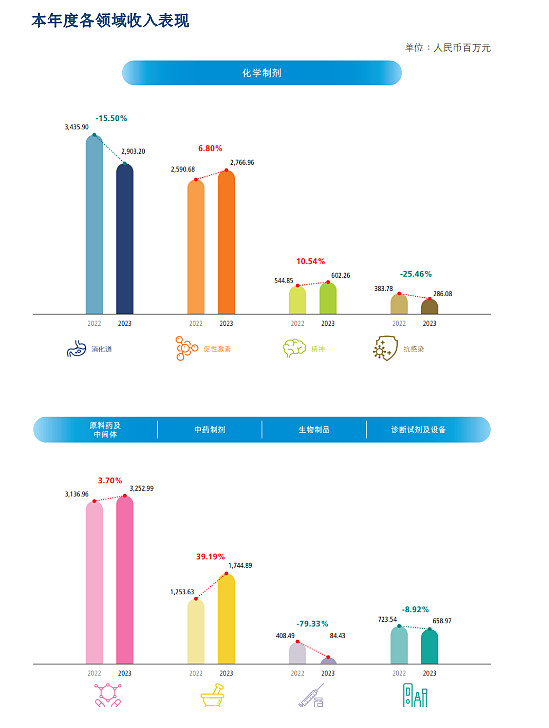

3.1、化学制剂

化学制剂产品实现销售收入人民币 65.71亿,同比下降 6.13%,占营业收入 的 52.86%。

3.1.1消化道。

消化29亿,同比下降15.5%,在经历艾普拉唑肠溶片,注射剂大幅度降价,增速下降也是可以理解的,丽珠这两年也不发布艾普拉唑销售数据了。不过老实说,艾普之前的销售30亿已经是超过我的预期,毕竟质子泵抑制剂的市场就那么大,当年记得我觉得能卖15亿都算不错的了。此外注射用艾普拉唑钠增加了新适应症,加上在海外销售,应该还能继续为丽珠增加收入。

3.1.2促性激素

27.67亿,同比增长6.8%,23年龙年生育率比往年高,但目前这个增长量没有太好,记得之前亮丙瑞林微球都卖到15亿了,23年具体卖多少也没找到。

3.1.3精神药品

收入6个亿,同比增长10%,精神用药了解不多,礼来的精神领域非常厉害,现在市值是全世界第一的药企了,目前7470亿美元,不过礼来最近重点发展减肥药了。现代人的精神压力较大,精神药物也是一个很大的增长点,国内恩华药业的精神用药很厉害,22年恩华药业精神类收入10.5亿,毛利率83%,可以对比一下。

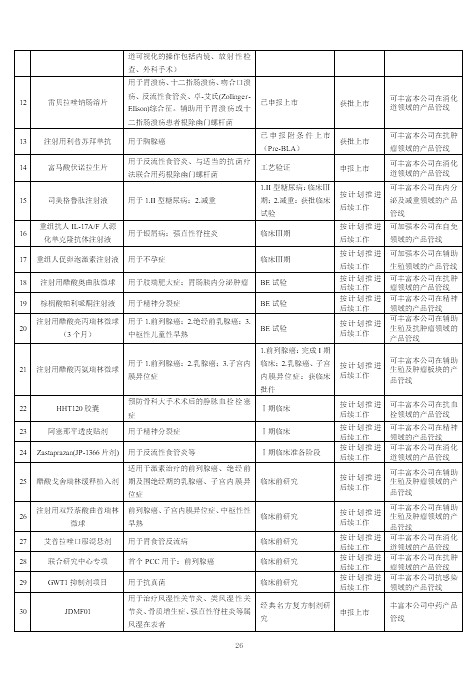

在研产品方面,直接复制财报的:微球等高壁垒复杂制剂:注射用醋酸曲普瑞林微球(1 个月缓释)前列腺癌适应症已获批上市,子宫内膜异位症完成 III 期临床并提交报产资料至 CDE;注射用阿立哌唑微球(1 个月缓释)已申报生产并接受注册核 查。其他在研重点项目:注射用伏立康唑(0.2g)、注射用艾普拉唑钠新适应症(预防重症患者应激性溃疡出 血)、布南色林片、富马酸喹硫平缓释片获批上市;雷贝拉唑钠肠溶片、黄体酮注射液、硫酸镁钠钾口服 用浓溶液、注射用磷酸特地唑胺已申报生产。一致性评价重点项目:环孢素软胶囊、注射用盐酸万古霉素及枸橼酸铋钾胶囊均已获批;枸橼酸铋钾颗粒、 盐酸哌罗匹隆片已申报。

3.2、生物制品

因为某人的原因,让生物制品这个发展最快的版块,成为这十年来最拖累丽珠的版块。丽珠单抗收入只有8千多万,同比下降79%,主要在于疫苗。不过丽珠想要进一步发展,疫苗是必不可少的,我一直认为丽珠疫苗应该像华兰疫苗一样,今天的丽珠疫苗就是09、10年那时候的华兰疫苗。另外生物制品不单单只有疫苗,还有单抗这个大方向。

丽珠单抗一如既往的亏损,-10亿。

再研产品方面,生物制品还是有很多惊喜的,下面都是财报复制的:注射用重组人绒促性素作为国内首仿品种于2021年获批上市销售,并通过积极开展海外注册相关工作,已 于塔吉克斯坦和印度尼西亚获批上市,并于乌兹别克斯坦、巴基斯坦、菲律宾、尼日利亚递交上市申请。 托珠单抗注射液于2023年初获批上市,目前适应症包括类风湿关节炎、细胞因子释放综合征(CRS)及幼年 特发性关节炎(sJIA)。继重组新型冠状病毒融合蛋白疫苗V-01获批紧急使用后,重组新型冠状病毒融合蛋 白二价(原型株/Omicron XBB变异株)疫苗(CHO细胞)于2023年12月获批紧急使用。 其他重点在研项目进展如下:(1)重组人促卵泡激素注射液处于Ⅲ期临床阶段,截至报告期末已入组超过 65%受试者;(2)司美格鲁肽注射液II型糖尿病适应症的III期临床试验完成入组,处于随访阶段,减重适 应症已获批开展临床试验;(3)重组抗人IL-17A/F人源化单克隆抗体注射液于2023年8月正式启动银屑病适 应症Ⅲ期临床,为国内首个启动与司库奇尤头对头临床研究的IL-17药物。其Ⅱ期临床试验结果显示,该产 品具有起效快、疗效好及疗效维持时间长等临床优势特点,相比IL-17A单靶点药物显示更优疗效。此外, 由合作方北京鑫康合申报的强直性脊柱炎适应症于2023年9月正式启动Ⅲ期临床。注射用利普苏拜单抗(PD- 19 1)已递交附条件上市pre-BLA申报。

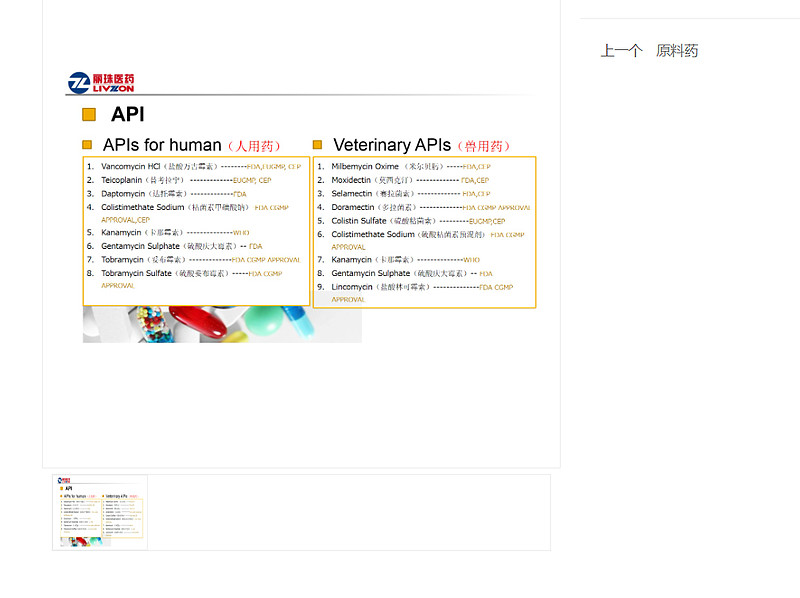

3.3、原料药及中间体

丽珠的原料药和中间体也是一大特色,之前很多人喜欢忽略,丽珠的原料药从低端一步步走向高端。十几年前丽珠原料药才不到10亿的收入、10%的毛利,到现在32亿的收入,35.5%的毛利,对比同样的原料药走向高端的华海药业,22年华海原料药和中间体销售33亿、47%毛利,虽然这10年比华海慢一点,毛利方面也有所不足,但丽珠也发展的很不多了。

另外丽珠的原料药方面开始卖兽药,我觉得宠物用药也是一个很大的市场,兽药不受医保控费影响,希望丽珠在兽药方面多多布局。

4、中药制剂

中药制剂产品销售收入 17.45亿元,同比增长 39.19%,占本集团营业收入的 14.04%。最大的惊喜,前些年很多人都不看好中药,丽珠的中药下降后,很多人也都不在提起,我一直认为中药很可能会成为丽珠的增长点,尤其是和津同仁堂一起。财报里也没写具体销售情况,猜测主要增长来自于参芪扶正注射液和抗病毒颗粒吧。

在研产品,复制财报:研发方面,依托本集团在中药领域的深厚积淀和研发优势,围绕中医治疗优势病种、独家品种的临床定位, 重点推进了特色中药新药、经典名方的研发规划和投入。截至报告期末,中药在研项目共 10 项,其中,“古代经典名方中药复方制剂 3.1 类”四个产品正在进行复方制剂研究。报告期内,本公司加快了中药制剂的 海外注册进展,荆肤止痒颗粒在俄罗斯获批上市。

5、诊断试剂及设备

诊断试剂及设备实现收入 6.59 亿,同比下降 8.92%,占本集团营业收入 的 5.30%。这个没什么好说的。丽珠试剂最开始一直说单独上市,也没声音了,丽珠占比也不大,记得只有42%。投入的资源也不多,也没太多惊喜。

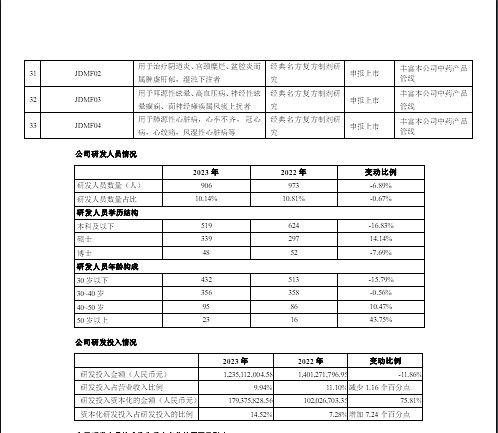

四、研发投入

虽然前面说过了,这里就发一下财报的图片。

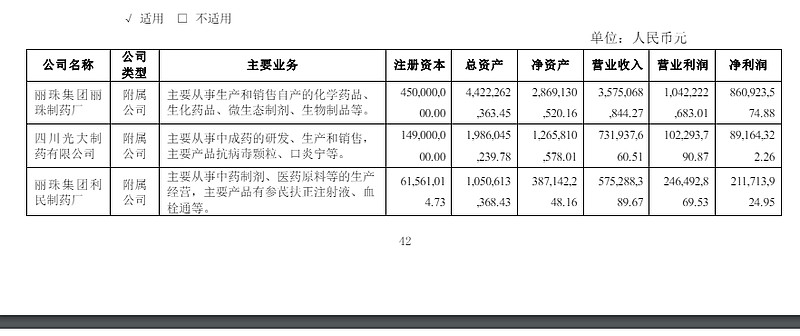

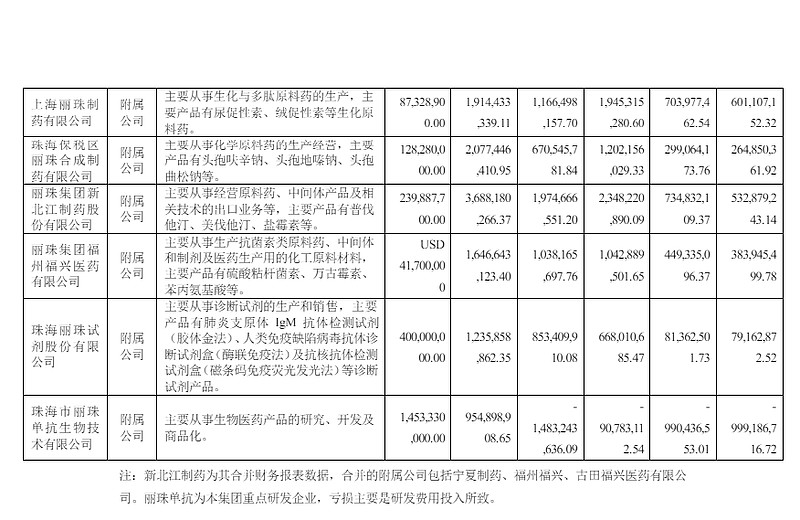

五、对外投资

只说津同仁堂,当年各种原因下,买入了40%津同仁堂的股权,结果一直没有上市,大概率还是北京同仁堂的纠纷。目前就是财务投资,想在中药上和丽珠继续销售互补的情况也没达到。查了一下天津同仁堂的情况“《天津同仁堂撤回IPO申请:年入约11亿元,张彦森和高桂琴为实控人》来源:贝多财经 ,2020年、2021年和2022年,津同仁的营收分别为8.18亿元、10.12亿元和10.86亿元,净利润分别为1.97亿元、2.34亿元和2.48亿元,扣非后净利润分别为1.57亿元、1.86亿元和1.99亿元。贝多财经发现,津同仁的收入主要由前五大客户贡献。报告期内,该公司来自前五大客户的收入分别为4.98亿元、5.94亿元和6.22亿元,占其营业收入的比例分别为60.86%、58.75%和57.28%,存在客户集中度较高的风险。不仅如此,津同仁也存在原材料供应商集中度较高的风险。报告期内,该公司前五大原材料供应商采购总额分别为4979.03万元、5,087.12万元和7,923.58万元,占当期原材料采购总额比例分别为50.04%、46.07%和56.16%。”

问题还是蛮多的,IPO也遥遥无期,只能慢慢等了,

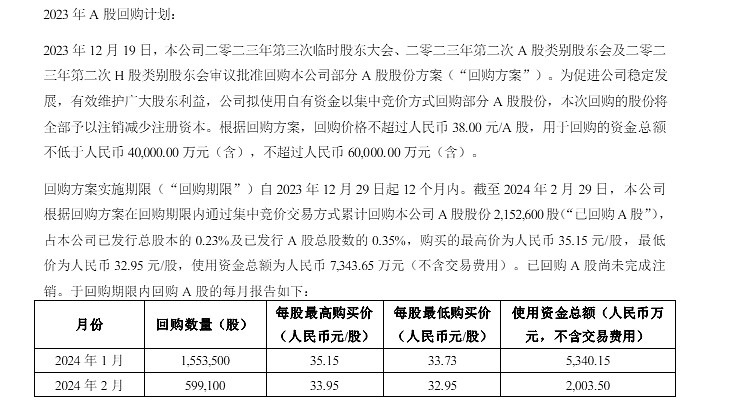

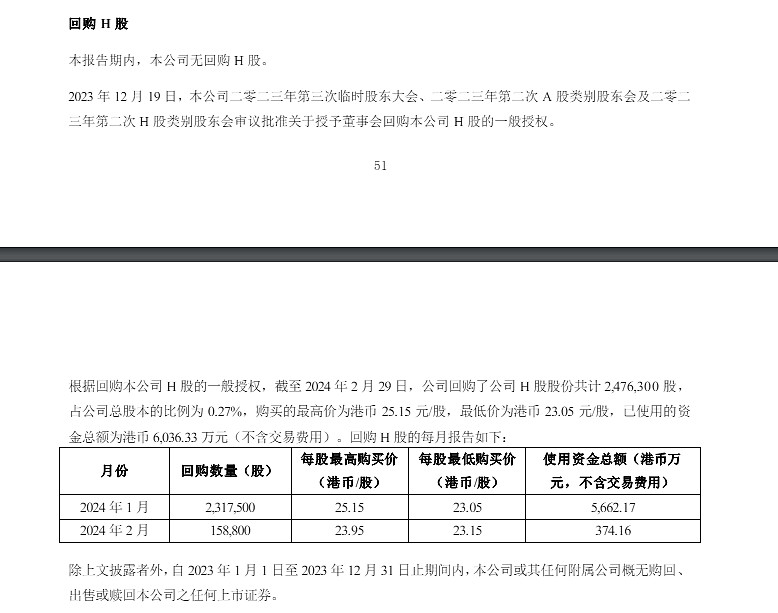

六、回购和分红

分红10派13.5,没什么好说的。

丽珠17年-22年期间累计分红71.2亿。这几年持续不断的回购注销股票,截至目前丽珠已经第三轮回购a股,前两次回购a股一次回购注销价值2.5亿a股股票、第二次回购注销4亿的a股股票。第三次a股回购正在进行。h股第一次回购注销了价值2.5亿的h股,第二次回购h正在进行。

从17年到23年,分红+回购80.2亿;加上这一次回购注销+分红,目前大概有92亿左右(没有细算)。此外还有员工股权激励回购,合伙人计划等,我就不写了。

七、总结

23年丽珠打分,就是70分,财报60分,剩下的10分全是来自于回购和分红,毕竟这么重视投资者的企业真不多。财报已经过去,着眼未来才是关键,微球+单抗+疫苗,再加个中药吧,我认为是丽珠未来的新增长四马车,最后希望丽珠未来早日突破千亿。

(免责声明:引入的图片和文字,已标注出处。未标明的均来自于23年财报和丽珠官网,如有侵权,请私信删除。文章仅供自己学习使用,不构成投资建议,风险请自担)$丽珠集团(SZ000513)$ $丽珠医药(01513)$