先说点其他的东西,金融投资策略一般从选择上看大体分两类,一类是α、一类是β,当然还有一些其他的说法,比如自上而下和自下而上,宏观投资和微观投资,简单的说就是一个是看行业、看大趋势,另一个看企业自身。

北新是典型的α投资,不是说讲β是错误的,都知道地产大趋势不好,我也一直对地产不乐观,17年我阻止家人买房,地产类头部的股票因为利润后置等原因还拖到21、22年才大幅度调整,不看好的水泥行业也是一直持续到20年前后。如果涉及到装修行业可能会延后1-2年,也就是说按照正常人的β策略,北新这种在22-23年业绩该出现大幅度下降的。但显示是23年业绩仍出现历史新高,这个就不是单纯看行业了,要多看看企业本身了。

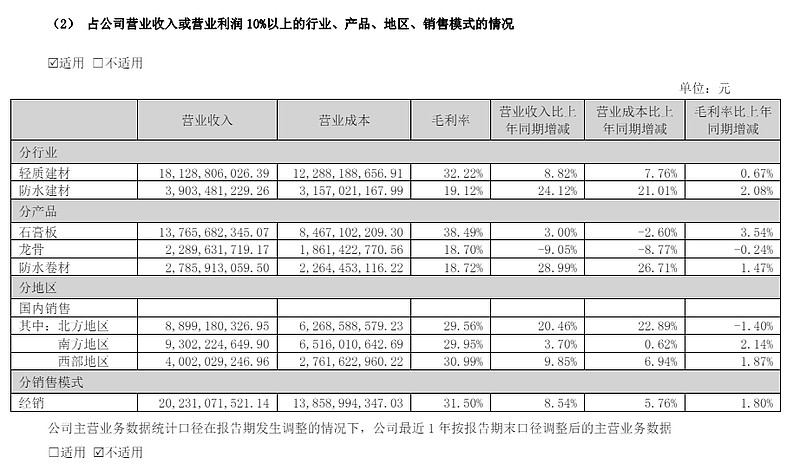

一,财务数据

首先说一下是历史最好数据,尤其是在地产下行的周期里。营收224亿,同比增长11.3%;净利润35.5亿同比增长12.8%,扣非净利润35亿,同比31.8%,增长都是比较高的。(传统行业有关研发的部分我忽略不计,我一般只在科技、医药等板块重视研发)应收账款21.8亿,同比-3.3%(隔壁很多人看好的雨虹,三季度的应收高达153亿);存货25.9亿,同比-5.3%,相比于去年有所降低。经营现金流229.7亿,同比10%,净额47.3亿,同比28.8%,净额大于净利润,整体非常健康,不存在不赚现金只赚应收的情况。管理费用方面有惊喜,8.1亿同比-21.1%,我猜测一方面是口罩原因?另一方面各大央企国企提出降本增效,北新记得提出“三精”管理。(其实这些企业想控费确实有很多地方可以减少,就是看愿不愿意做了)。长短期借款方面一共12.5亿,同比还真增加不少,而且账面上就5亿多的货币资金,虽然不担心北新的资金,但相比于其他我喜欢的科技、医药、医美等板块,确实资产负债表方面没那么好看。

下面这个是近年来的营收,利润等变化,如果单纯看装修建材这个行业,我认为北新已经非常优秀了。

二、销售情况。

北新的一体两翼,石膏板、防水、涂料,再算上龙骨、砂浆、保温材料等,基本构成了北新全部收入。

2.1石膏板

北新的最重要部分,市场份额在国内石膏板行业排名第一,2022年市场份额占比68%,23年应该更高。占比超过北新60%营收,是目前北新最重要的现金流、利润。23年营收137亿,同比3%。石膏板产能及生产情况测算的产能利用率 62.23%,我认为还是偏低,不过北新控制产能可以有效减少存货,还有足够的产能可以随时启动,这点不能算减分项。石膏板占比相比于22年的66%,目前已经下降不少了,多元化固然重要,不过石膏板北新属于垄断的地位,我一直认为它保持住就很好了。石膏板目前降本增效效果显著,营业成本下降、毛利38.5%,毛利有所提升,另外24年石膏板全面涨价。

另外报告中有提到发达国家有约 80%石膏板应用于墙体建设,而我们是约 70%石膏板集中于吊顶领域,我觉得这个和房子结构,购房成本有原因,像我们的钢筋水泥基本上都把每个房间的都固定了,砸墙的都是少数,更别说用石膏板隔离了,此外发达地区,很多别墅,哪些都是只有一些称重柱,其他都是开放的。这种房子用墙体石膏板的很多,我们的房子一个个面积很小,还有着独有的公摊面积,100平的面积到手怕只有70平,加上那房价,留给装修的钱少之又少,单纯的类比和刻舟求剑一样。

2.2龙骨

龙骨营收22.9亿,相比于22年还是下降9%。轻钢龙骨主要还是用在商业、工厂等行业,住宅厨房和卫生间那点量相对还是小。石膏板配龙骨,这个方向是没问题,但目前看起来效果不够明显。轻钢龙骨产能 45.63 万吨,产能利用率 76.62%,龙骨方面记得前几年产能30多万吨,算是有所提升。

另外龙骨也和石膏板一样,目前在吊顶用的多,像竖墙龙骨、铺地龙骨这些可以看看石膏板的分析。

2.3防水

北新防水目前靠并购,我认为传统行业就是靠并购是最佳的选择,不要单纯那科技行业和医药行业那种创新内生增长来衡量其他行业。北新防水主要在防水卷材,我对防水卷材了解不多,毕竟基本都是用于建筑墙体、屋面,以及隧道、公路等地方,平时接触不多。看了看防水卷材收入27.9亿,同比增长29%,防水工程4.5亿,和去年基本持平,防水涂料一起在涂料里面,没找到防水涂料单独的收入。防水材料(沥青防水卷材)产能 4.30 亿平方米,产能利用率 44.65%,在防水上,北新还是有足够的产能,足够的成长空间,22年北新防水的销售份额大概只有1.7%,相比于东方雨虹9.8%、科顺股份3.4%,北新防水机会还是很大的。不过目前整个防水行业不太好,雨虹的年报未出,隔壁兄弟的科顺、凯伦(虽然同比大增,但去年是亏损一个多亿)看预告也够呛,可以等看雨虹的情况。

查了一下,2023年中国防水卷材市场规模约1329亿元,2022年约1278亿元,整体是缓慢提升的状态。另外新的《建筑与市政工程防水通用规范》已经发布,很多标准已经改变,如防水卷材,“一级防水厚度不应小于1.8mm,二级防水厚度不应小于1.5mm。其要求与原有单层屋面防水规程相比,厚度增加,要求严格。原GB50345-2012《屋面工程技术规范》其一级防水要求描述为“卷材防水层和卷材防水层、卷材防水层和涂膜防水层、复合防水层”,一般也就做两层。而正式版明确指出,屋面防水等级为一级时,防水做法不应少于3道,防水层的卷材防水层不应少于1道。二级防水,不应少于2道,卷材防水层不应少于1道。引用隆基国教的最严防水新规!住建部GB55030-2022强制性新规范!”在新的防水标准下,对于北新这种防水龙头是明显的利好。

另外发一下防水卷材的产业图,图均为引用前瞻产业研究院和前瞻经济学人。

2.4涂料

本来北新的涂料是弱项,在一体两翼提出的时候,最开始关注点都在防水上,涂料方面没有报太多希望,涂料和防水作为北新拓展的新外生增长点,涂料是23年重点发展的对象。作价1.3亿元买入灯塔涂料51%股权,灯塔涂料全部股权,建成灯塔涂料天津南港5万吨工业涂料、2万吨树脂生产基地。买入嘉宝莉,不过24年才合表,23年财报不体现。23年北新涂料收入9.7亿元,同比增长23%,由于北新买入了灯塔涂料的股权,不清楚具体有多少影响,整体来说涂料的增长还是不错的。24年并表嘉宝莉,嘉宝莉是涂料国内排行前十的

关于涂料方面,查了一下资料,“中国涂料工业首家财经媒体《涂界》发布 “2023年中国涂料企业100强排行榜”榜单显示,立邦、PPG、阿克苏诺贝尔、三棵树、宣伟、佐敦、巴斯夫、嘉宝莉、湘江涂料、艾仕得位居榜单前十强,累计销售收入为819.078亿元,占全国总收入比例为18.10%。

7 月31日,美国《涂料世界》(Coatings World)杂志发布了2023年全球顶级涂料企业排行榜。本次上榜共73家公司,相较往年减少了2家;入围门槛销售收入1亿美元,相较往年未变。榜单是基于2022财年的涂料业务销售收入的排名。

从销售收入来看,今年上榜企业总销售收入为今年榜单总收入为1155.404亿美元,较往年新增了123.082亿美元。榜单前十强企业总收入为832.48亿美元,较往年新增了115.88亿美元,占榜单收入72.05%。

榜单显示,今年来自中国的企业上榜数量为7家,相较往年减少了1家,分别为 三棵树、湘江涂料、嘉宝莉、巴德士、大桥化工、大宝漆、紫荆花,销售额分别为16.45亿美元、5.884亿美元、5.18亿美元、3.60亿美元、2.58亿美元、2.11亿美元、2.209亿美元。

榜单显示,嘉宝莉今年在榜单上的销售收入为5.18亿美元(约合人民币36.08亿元),以美元计算同比增长15.11%。根据涂界了解到,嘉宝莉去年销售收入仅有小幅增长。根据《涂界》发布的 “2023中国涂料企业100强排行榜” 显示,嘉宝莉以44.736亿元排名第8位。 即使剔除油墨业务收入,嘉宝莉集团涂料业务总收入也超过40亿元(约合5.74亿美元)。引用涂界,文中资料分别来自网页链接;网页链接”

简单可以了解到,目前涂料市场营收还比较分散,前十的总收入才占比18.1%,而嘉宝莉作为涂料龙头,北新以小吃大,加上中国建材的渠道,我觉得有机会出现龙蟒佰利那样,佰利联吞并龙蟒集团变成大巨头。另外涂料方面的应用很多,像中材的叶片、航空航天、交通运输、海洋设备等等,涂料是一个非常巨大的市场,而我们的涂料市场相比于海外的巴斯夫、宣伟、立邦等公司,还有很多可以进步的空间。

三、未来发展

北新的基本面已经很清楚,“一体两翼,全球布局”,一体的石膏板稳定提供现金流,而两翼的防水和涂料,是未来北新的最大增量来源,目前北新防水和涂料处于快速外部延伸发展阶段,成长空间很大。另外加快全球的布局,可能有些人会拿去老美罚款17亿说事,只能说做生意会遇到各种事情,最近看了一些一代或者二代讲述他们和父母辈的创业经历,会遇到各种各样的事情,但不可能因为怕遇到风险就停止冒险。我非常喜欢达里奥原则的一句话“neither was not taking risks and not having excepional result”,简单说就是不承担风险就没有意外的收获。北新的海外销售只有2.2亿,只是刚开始阶段,只能耐心等待。

四、分红

回报股东方面,最近按照“质量回报双提升”要求,北新作为央企子公司,分红方面有惊喜,分红预案是10派8.35,按照目前的股价来说,分红率3%,未来分红也会比22年有所提高,总体来说对于长期投资者来说是一个不错的利好。

五、总结

总体来说北新的财报,我可以打75分,石膏板优秀,龙骨、防水、涂料方面还有不少进步空间。当然以前我只看科技、白酒、医药、医美等板块的财报,持有北新几年了,心想也要好好整理一下北新的基本面,主要是持有的北新目前占我持有的仓位太低了,跌多了就不想看了,北新这种行业单纯看财报数据确实是和上述的那些差别很大,但对于整个装修建材行业,目前北新是第一梯队。当年北新市值和股价远不如雨虹的时候,我就一直看好北新,有点像我16年买牧原,当年牧原就200亿市值,市场都喜欢千亿市值的温氏,看不上牧原的自建模式,后面牧原最高涨到4000亿,温氏这些年还是一两千亿晃着。我相信北新也有这个潜力。最后祝北新的持有者都赚大钱。$北新建材(SZ000786)$ $科顺股份(SZ300737)$ $东方雨虹(SZ002271)$

(免责声明:文中引用了不少图片,文字,在文中已标注,如有侵权,请私信删除,谢谢!文章仅供自己学习使用,不构成投资建议,风险请自担)