总体还是好公司,但是也扛不住内需不振和内卷,毛利率不断下降!

最核心的问题,还是太贵了,一级市场已经透支了未来二级市场好几年的预期,现在距离高点跌了70%,还是很贵!

(记得和昊海一样并购了卖眼镜)

那你是记错了,爱博是并购了自己生产镜片,还给别人生产镜片

其实人工晶状体和OK镜相比于以前毛利还是提高的,尤其是爱博中高端人工晶状体进入集采后还是不错的。

利润率下降主要来自于隐形眼镜。但爱博目前算是营收增加的多,利润增加的少,各种费用增加的更多,还有其他在建和投资,利润增加的就没那么优秀了。

而且利润里有很多应收,除此之外研发费用资本化也大幅度增加。这利润里面可以好好看看,爱博也不是我的持仓,我也是简单看看而已。

不过爱博还是有很多值得昊海学习,昊海人工晶状体还是低端的,接近90%毛利的人工晶状体,看着都很不错。$爱博医疗(SH688050)$ $昊海生科(SH688366)$

没细看。不过之前记得集采对于爱博人工晶状体是有好处的,中高端放量,价格比以前出厂还高,最直接体现就是毛利89%,比以前87%还高。

但爱博目前进入隐形眼镜,这东西是低毛利。而且爱博为了增长在费用端花的更多,加上为了铺货增收降低了对应收款的把控,甚至大幅度增加了费用资本化。

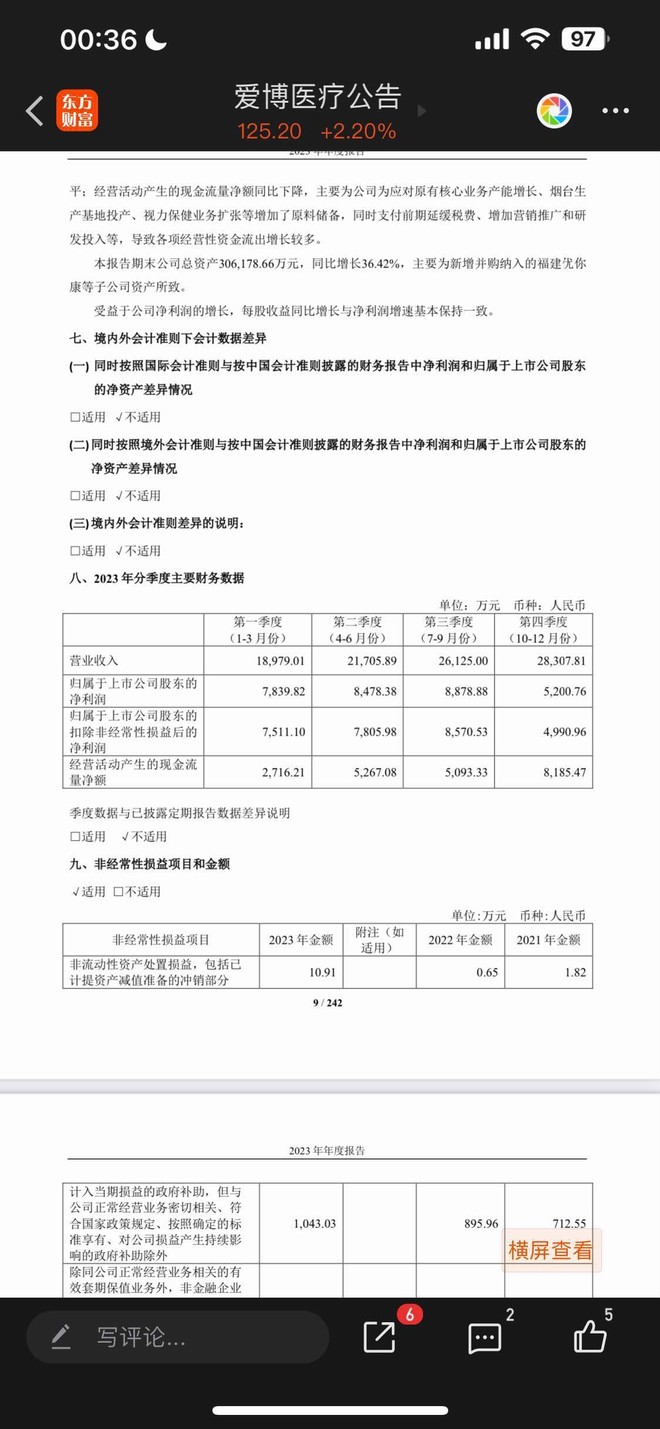

7月31日,爱博诺德(北京)医疗科技股份有限公司(688050.SH,以下简称“爱博医疗”)发布公告称,拟使用自筹资金人民币2.45亿元,以认缴新增注册资本、股权转让的方式,取得福建优你康光学有限公司(以下简称“福建优你康”)51%股权。

说的是这个。

好家伙,我还以为你买银行煤炭的,原来爱美客不贵呀[吃瓜]

还有影响的,尤其是今年下半年开始

因为五月份开始集采放量了,势必会影响到下半年的业绩!

所以晶体的增速下半年可能会……更快[大笑]

5月份国采,上个月的调研纪要说的是在省采的压力下依然保持增长,主要是促进了高端放量,今年5月国采主要是看降价程度吧,看公司的展望应该还可以,这两年有几款高端的要上市,24.25年增速应该还是可以的