作者:山西资本圈

随着行业环境的风云变幻,中国股市犹如一面映射经济脉动的多棱镜,呈现出行业百态。根据国家统计局数据显示,2023年1-12月全国规模以上医药制造业实现营业收入25205.7亿元,同比下降3.7%,实现利润总额3473亿元,同比下降15.1%。

近年来,全国医药行业业态起伏多变,山西上市药企表现各异,其股价走势也随之起伏,可谓是“几家欢喜几家愁”。

守正创新 上市药企多元化布局直面挑战

“中医药学是中国古代科学的瑰宝,也是打开中华文明宝库的钥匙。”近年来国家大力支持中医药产业发展,山西又是历史悠久的中药材产地,在这里培育出一批深耕中医药产业的优质企业。

亚宝药业软膏剂车间丁桂儿脐贴生产线

亚宝药业软膏剂车间丁桂儿脐贴生产线

作为中成药领域的老牌劲旅,尽管面临中药材成本上涨压力,但亚宝药业坚持“儿科第一”战略,集中优势资源,聚焦核心品种加大市场开拓及推广力度,公司主营业务收入实现了稳定增长,从而带动公司经营业绩实现了较大增长。

据亚宝药业业绩预告显示,预计公司2023年年度实现归属于上市公司股东的净利润为1.85亿元到2.15亿元,与上年同期相比将增加8034.49万元到约1.1亿元,同比增加76.77%到105.44%。

与此同时,振东制药在中药原材料价格波动的影响下,股价与业务发展呈现出复杂联动。公司发布的2023年年度报告表示,报告期内,公司实现营业收入36.26亿元,同比下降2.75%,归属于上市公司股东的净亏损0.44亿元。

振东饮片公司中药炮制现场

振东饮片公司中药炮制现场

尽管业绩盈亏各异,但亚宝药业与振东制药在应对中医药政策挑战时,均展现出积极布局创新药研发的决心,旨在通过多元化路径打造新的“盈利点”。

目前,亚宝药业已有4款1类新药在国内开展临床(不含暂停研发的品种)。其中,用于治疗脓毒症的生物I类SY-005注射液研发项目和治疗Ⅱ型糖尿病的新型口服药物SY-009胶囊均处于II期临床阶段,在未来有望成为新的利润增长点。

然而,创新药研发并非坦途,公司于今年1月3日宣布暂停盐酸亚格拉汀胶囊(SY-004)的临床研究,该项目已完成II期临床并正处于III期临床前与CDE沟通交流阶段,但未达良好预期。

营收微幅滑落的振东制药多年来从未放弃突围之道,通过优化产品组合,提升独家品种复方苦参注射液市场占比,从2021年的12%上升至2022年的14%;在皮科医美领域,其研发出5%、2%双浓度米诺地尔,市场份额占比高达46.04%,长期领跑生发赛道。同时,其还积极布局阴道益生菌细分市场,增资龙创基药业,并在特定条件满足后计划受让强基药业所持龙创基药业股权。若此项交易能够顺利推进且龙创基药业后续经营业绩符合预期,必将对公司的未来财务状况与经营业绩产生积极影响。

相比之下,仟源医药就没有那么“幸运”了。

近年来,受经济形势变化及新冠疫情影响,加上仟源医药部分产品退出《国家医保目录》、部分产品未中标国家集采,公司业务受到较大冲击。

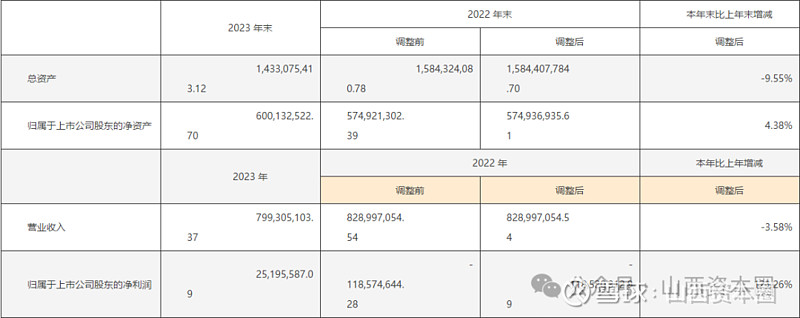

仟源医药2023年业绩数据

仟源医药2023年业绩数据

3月18日,仟源医药发布2023年年度报告,公司实现营业收入7.99亿元,同比减少3.58%;实现归属于上市公司股东的净利润0.25亿元,同比增加121.26%,实现扭亏为盈,主因在于公司自2023年7月起不再计提金融负债财务费用,计提在建工程减值准备及商誉减值准备较上年有所减少,投资收益增加,以及资产处置收益较上年有所增加等因素的影响。

然而,纵观仟源医药近6年发展,其营收则从2018年的11.36亿降至2023年的7.99亿,持续走下坡路。

从二级市场表现观察,自2015年触及54.41元的历史高位后,仟源医药股价再未刷新纪录,近年来主要呈震荡横盘态势。

面对营收规模的持续下滑,仟源医药聚焦于高端制药路线,尤其关注高难度抢仿品种和精麻药品领域。此外,公司还与亿药科技合作探索AI制药技术,计划在未来两年内将首个产品推向临床阶段。

破局新生 轻装上阵再出发

近年来山西上市公司有“进”有“出”,其中最受关注的便是山西国资收回控股权的广誉远以及多年来经历了数个回合股权之争的派林生物。

4月9日晚,广誉远发布公告宣布两项高层人事变动:被处以10年市场禁入的张斌辞去董事职务,彻底退出公司;总裁苗辉因个人原因辞去所有职务。

作为一家百年药企,广誉远一路走来颇为坎坷。该公司前身为山西中药厂,早在2003年,陕西富豪郭家学通过旗下的东盛集团,将其全资收购,并于2007年将所持山西广誉远95%股权抵债给东盛科技,广誉远亦因此注入上市公司。直到2021年,广誉远注册地由青海变更至山西,山西国资入主公司,广誉远再度“回归”山西。

2023年12月,广誉远突发公告称,因涉嫌信息披露违法违规,中国证监会决定对其立案。紧随其后,广誉远便明确表态积极配合调查,并主动披露公司财务造假发生在2016年至2021年,厘清相关责任人。

4月10日晚间,广誉远再度公告称,已收到中国证监会山西监管局送达的《行政处罚决定书》及《市场禁入决定书》,中国证监会已调查结束,包括上市公司以及上文提到的张斌、苗辉等在内均被罚,但广誉远亦表示本次涉及的信息披露违规行为并未触犯上交所重大违法强制退市标准,公司生产经营活动及各项业务照常进行。

在外界密切关注之下,广誉远的股价走势并未受显著影响。据其发布的业绩预告显示,广誉远预计2023年度实现归属于上市公司股东的净利润为1亿元至1.20亿元,与上年同期(法定披露数据)相比预计增加4.99亿元至5.19亿元,与上年同期(追溯调整后的财务数据)相比预计增加3.49亿元至3.69亿元,实现扭亏为盈。

经历了一场轰轰烈烈的“去伪存真”后,广誉远丢掉包袱轻装上阵。作为中华老字号药企,广誉远手握多个秘方,包括被列为非物质文化遗产的国家级保密配方龟龄集、定坤丹。此外,广誉远的安宫牛黄丸、牛黄清心丸等也是业内知名产品,为其发展提供有力支撑。

多家证券机构也分析认为,广誉远从2022年开始坚持现款发货,意味着其已有足够的底气,解决历史问题,迎接市场的挑战。

如今,广誉远历经坎坷回归山西,终于踏上正轨,而离开山西的派林生物所经历的几番股权争夺也颇受外界关注。

2023年3月,派林生物公告称,浙民投决定将名下股权以38.4亿元的价格转让给胜帮英豪。同时,浙岩投资拟将其持有的公司2.02%股份对应的表决权委托给胜帮英豪。尽管此次交易历经股权纷争波折,但最终得以顺利达成。自此,派林生物的控股股东地位由浙民投移交给胜帮英豪,实际控制权随之变更为隶属于陕西省国资委。

实际上,这并不是派林生物的第一次“易主”。回溯至2017年,彼时还是ST生化的派林生物其控制权就在佳兆业和浙民投之间频繁交替,此后浙民投又与佳兆业、史跃武家族针对公司控制权多次争夺,甚至因抢夺公章而闹进警局。

“公章争夺战”过后,浙民投通过多次大规模增持,累计投资近30亿元,成功巩固了对派林生物的控制权。然而,因公司股东内部分歧,进而影响到公司正常经营。这才有了陕煤集团的入主。

派林生物2024年一季度业绩预告

派林生物2024年一季度业绩预告

派林生物为何成为多方资本争夺的“香饽饽”?这与血液制品的高壁垒不无关系。据了解,自2001年起,政府冻结了对新进企业的审批,进而形成了包括派林生物在内的“六足鼎立”的局面,其中多家企业选择“投靠”国资,有益于提升公司在新浆站拓展方面的优势。从陕煤集团入主派林生物来看,作为西部重镇的陕西省,其下辖76个县仅有4家单采血浆站,具备巨大的潜在开设浆站机会,可谓为其打开“新世界的大门”。

4月13日,派林生物发布2024年第一季度业绩预告,预计报告期内净利润1.13亿元至1.3亿元,同比增长100%-130%;扣非净利润预计1.02亿元至1.12亿元,同比增长180%-210%,展现出强劲增长态势。

紧抓医美风口 挖掘增长新潜能

3月20日,锦波生物发布2023年年度报告。在报告期内,锦波生物实现营业收入7.8亿余元,同比上涨99.96%;归属于上市公司股东净利润2.9亿余元,同比增长174.60%。

近年来,随着社会经济的发展,百姓消费观念的变化,医美市场迎来一轮新的发展。其中,锦波生物的发展尤为瞩目。

回顾发展历程,锦波生物凭借胶原蛋白研发起家,依靠医美产品“起飞”。自2008年成立以来,以重组胶原蛋白产品和抗HPV生物蛋白产品为核心,深耕医疗器械、功能性护肤品领域。2023年7月,公司在北交所上市,成为A股重组胶原蛋白“第一股”。

锦波生物业绩斐然的背后,得益于两次重要时间节点——2014年,锦波生物依靠HPV实现了第一次业绩大爆发,当年营收和净利润分别暴涨745%、299%。从2022年开始,因为薇旖美的放量,锦波生物又迎来了第二波业绩大爆发。尤其是医美行业市场的“火热”,使锦波生物的发展更上一层楼。

值得一提的是,锦波生物在中国医美市场独揽两张重组人源化胶原蛋白三类器械证,形成了一定程度的市场垄断优势。2023年,锦波生物更是成功打入欧莱雅供应链体系,直接为其供应重组胶原蛋白原料,这一国际一线品牌的“背书”无疑为其后续开拓新客户增添了重要砝码。

然而,面对胶原蛋白市场日益升温、资本争相涌入的现状,锦波生物是否能持续保持竞争优势,引领市场发展,尚有待观察。

2023年11月,第十三届全国政协经济委副主任刘世锦在“中国上市公司产业升级(太原)高峰会”上指出,我国亟需挖掘社保、医疗、卫生等发展型消费的新增长潜能,以推动消费结构升级与消费量扩大。无疑,未来的医药行业,尤其是中医药领域,有很大的发展空间,山西的医药企业在各方关注与期待中,如何在变革中找到稳健发展之路,我们拭目以待。

(来源公开信息,仅供参考)