用记忆拥抱着过去,用希望拥抱着未来。

—纪伯伦

01| 葫芦娃和阿尔法α

今天,上证综指创了7个月来新低。要说2023年至今,用摩根的两句话就够了:

1)要将市场的波动看作获取长期高于存款收益的必要的付出;

2)要知道自己未来的想法和现在可能不一样。

时间是生活中最强大的力量,它能让微不足道的事物成长壮大,而让重大错误的影响消失。价值投资是一场与市场的博弈,灵魂拷问在于市场总是在告诉你错了。

万得全A视角(截至2023-8-11),以去年12月30日4815.11点为起点,今年2月16日触及阶段高点5276.4点,6月8日又回调到阶段低点4837.87点。如果说2022年的上半年,是先跌后涨,那么今年则是先涨后跌,而且涨得快跌的慢,反复摩擦。尽管万得全A最终还是微涨的,但在年初的强预期之下,大家的体验甚是一般。当然,于我而言,这也意味着这大半年里市场多次保持在了系统性低估的水平。

今年规模指数收益从高到低排列如下:

万得全A:2.30%

中证500:0.83%

中证1000:0.37%

沪深300:0.33%

上证50:-2.52%

※区间:2022.12.30~2023.8.11

※数据:Wind

我的持仓中既有基金实盘(葫芦娃系列),又有股票实盘(微胖阿尔法)。今年葫芦娃依旧抱了微胖阿尔法大腿,周五大跌后今年(截至2023-8-11)实盘收益(资金加权)为0.28%。

从2020年3月23日起始至今个人的投资实盘(资金加权)累计净值为1.34,相当于3.4年时间把100块钱变成了134块,折合年化收益率9%。(同期沪深300净值为1.10,年化3%):

年度收益(08-11)来源:有知有行

基金组合实盘:葫芦娃系列

基金实盘的整体目标是以3-5年为期,控制回撤下追求略高于10%的长期年化收益。分1号、2号、小金刚、3号四个组合,相同点都是弱相关的基金均衡配置,不同的是股债比例和资金久期。

基金实盘估值表(2023-8-11)

基金实盘上半年整体收益-2.42%。如果从2020.3.23建仓日起算,累计收益来到了盈亏平衡线附近。从绝对收益角度看,确实不太理想。不过,12月、5月累计5w的买入计划都执行了,我还是挺满意的😜。

尤其是考虑到当下,无论是万得全A的FED模型显示股债风险溢价比依旧在两倍以上(2.17),近10年只有6.16%的时间比现在便宜;沪深300的股债风险溢价比在3倍以上(3.21),近10年只有4.52%的时间比现在便宜。因此,无非是需要时间换空间,有钱就加点。没钱就把魔炼当成磨练,这个位置确实没啥好担心的。

公司组合实盘:微胖阿尔法

公司组合的整体目标是至少以3-5年为期,追求15%-20%的长期年化收益,不控回撤。由于是公司组合,主要是自下而上的选股方式。以ROE(净资产收益率)和ROIC(资本回报率)为指引,基于定性和定量分析相结合的企业分析来选公司,以足够安全边际买入并陪伴企业共同成长中获利。

微胖阿尔法估值表(2023-8-11)

估值表内容,简单做个说明:

持股仓位:基于确定性的理解已持有的仓位;

三年后估值:按自由现金流折现模型预估的三年后(此处指2025E)公司内在价值;

起始买点:公司三年后合理估值中枢打6折;

年内卖点:以当年(此处指2023E)预估自由现金流的50倍卖出60倍卖完。

从2021年7月建仓开始,按照当时的交易计划,微胖阿尔法的仓位已经来到了90%。除万泰还有部分仓位以外,洋河、海康、美的计划仓位都已买完。已执行完计划的公司除洋河略有浮亏外,其他都已盈利。毫无例外,利润贡献的大头还是来自第一大持仓的茅台。持仓公司的分析,等半年报出齐以后再另写文章。

最近三年的行情,可能会让很多普通投资者很困惑且难受。这里,我直接引用张坤在二季报里的思考。并将其思考梳理成归因分析、方法论以及未来展望三部分。尤其是对于方法论一以贯之的坚信,才是我们面对这个复杂多变的市场时最稀缺的品质。

归因分析

组合的市值虽有上下波动,但总体并没有增长。这三年期间,内在价值的增长为什么没有转化为市值的增长?分析原因,我们认为最主要是在 2020 年中,市场先生对公司前景大多持乐观的态度,给出了一个较高的估值,而 2023 年中,市场先生对公司前景大多持悲观的态度,给出了一个很低的估值。估值的下移抵消了内在价值的增长。但我们认为,长期来看,目前不少优质公司的估值已经很有吸引力,即使产业资本将其私有化也是算的过账的。而且,股票的实际风险水平和很多投资者感知的风险水平经常是相反的。

方法论

从方法论来说,我们坚信,在任何市场和任何时代,优质的企业始终是稀缺的。不考虑博弈估值带来的收益(这更多是零和博弈),股东收益的天花板就是上市公司的 ROE 水平。在残酷的商业竞争中,新进入的资本终将使绝大部分企业的资本回报回归平庸。因此,具有护城河并能持续创造超额回报的优质企业才是股东收益的最可靠来源。

未来展望

展望未来,按照国家的远景目标,我国在 2035 年的人均 GDP 目标将达到中等发达国家水平。如果投资者认为中等发达国家的目标依然能实现,目前遇到的困难和悲观可能只是前进路上的小波折。在这个前提下,我们对组合未来的内在价值增长依旧有信心,而且悲观的市场预期已经反映在了低估值中。我们预计未来组合内在价值增长有望至少投射为类似幅度的市值增长,除此之外,投资者还将获得一个未来股票回归合理估值的期权。

我无法同意更多了。

同理,如果将微胖阿尔法的持仓公司作为一个组合,未来3年估算其内在价值年复合增速大约15%,并且大概率能够保持和过去3年类似的竞争力和护城河深度。因此,对于未来组合内在价值的增长有望至少投射为类似幅度市值增长,我信心依旧。

葫芦娃和阿尔法终将会师。

02| 嘿,抬头!

经历了年初的强预期之后,二季度以来,市场对经济复苏的力度进行了一些下修。7月社融数据的指引也显示居民消费的意愿并不强劲,超额储蓄仍然维持在较高水平,地产销售和投资仍有一定的压力。此外,大家对长期经济增长受地缘政治的影响程度仍有一定担忧。

6月以来,我马不停蹄。

无论是香港,还是大陆,无论是总部、还是工厂,客户或是合作伙伴,伴随着需求和订单数据的下滑,一定会有个体担忧的自我强化。我想,这些感受都是真实的。但是,无论是企业,还是个人,要想穿越周期,突破感受之后的理性思考才是我们需要的。

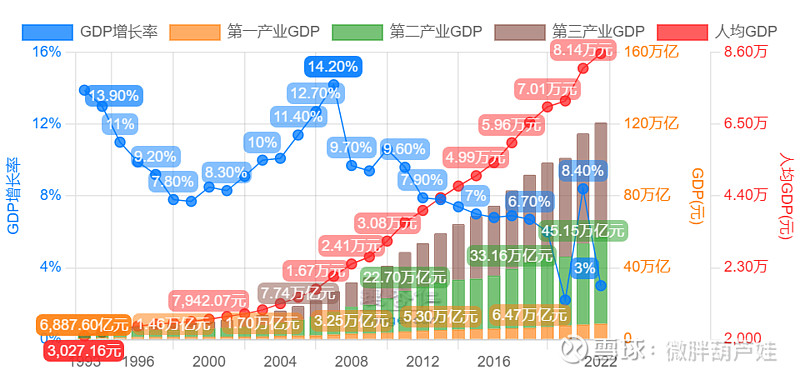

恰逢今年是我们公司进入中国的第30年(1993~2023)。在做30年回顾的时候,我同样对比了过去30年中国的GDP数据,有了一些不一样的思考。

中国GDP(1993~2022)来源:理杏仁

如图所示,从1993年起,中国的GDP实现了29年33倍的增长,折合CARG(年复合增长率)高达12.92%。这是一个非常了不起的成就。当然,我并不认为未来我们还能以同样的速度增长。与之相反,如何从High Speed模式切换成High Quality模式,即从高速发展迈入高质量发展恰恰是当下我们面临的巨大挑战。

而要实现高质量发展,电气的自动化、机械的自动化、信息的数字化、能源的高效利用都是必经之路。而这,正是我们70多年以来一直在做的事情,不说擅长,至少算是经验丰富。这意味着,未来我们的机会一直都有。

另一个角度,中国2035的远景规划目标中,2035年GDP相比2020年翻一番,人均GDP达到中等发达国家水平。假设我们的中等发达国家目标能够实现,那么意味着接下来12年,我们依旧可以获得大约5%的CARG(年均复合增长率)。这依旧是一个鼓舞人心的数字。

而如何超越这个数字,就是每一家企业各自的修行。

在@就叫姜诚 学骑自行车的点评里,我也汲取了不少能量。想起小时候学自行车时候的事的确如此,印象深刻。父亲当时给童年的我买了一辆凤凰牌自行车。因为车高人矮,开始几天总也没学会。后来父亲说,学自行车的窍门就是抬头看前方,不是低头看把手。转念一想,立马就会了。

我们有时候,确实还是关注眼前的东西太多了。如果总是低头看把手,永远也学不会骑车,还有可能把自己带到沟里去。

想起鲁迅先生的一句话和贰佰的一首歌:

此后如竟没有炬火:我便是唯一的光。

嘿,抬头!

#上证综指创7个月来新低# @今日话题 @雪球创作者中心 $贵州茅台(SH600519)$ $微胖阿尔法(ZH2906020)$

价值投资信奉者,诚心码字,点赞随缘~

愿你在这里遇到更好的自己~