分享人:乐马、简单就好 大湾汇价投俱乐部

整理/校对:深秋 / 转角掉坑里 大湾汇价投俱乐部

建桥教育2019年度的业绩发布会结束后,建桥教育股价最低跌了15%,跌幅非常大。建桥教育跌这么多的原因是什么呢?简单谈谈个人看法。

第一,它的起因是什么。起因主要有三点,第一个原因是建桥教育上市的时候给了业绩指引净利润2019年是1.8亿,在2019年年报公布之后,规模净利润大概是1.2亿,这中间差了6000万,和业绩指引差距比较大,这是第一个原因,也是最重要的一个原因;第二个原因是年报里面不打算分红,也没有给出一个分红的预期,这是第二个原因;第三个原因是业绩发布会的过程当中,校长在资本市场这一块经验相对来说比较缺乏,发布会聊疫情花了比较多的时间,投资者比较关心的问题给的时间比较少,所以跟资本市场的沟通相对来说比较缺乏。三个因素综合导致建桥教育股价最低跌了15%。实际上下午建桥又开了一个电话会议,那场电话会议干货比较多,很多投资者比较关心的问题都做了回答和解释,这个大家可以去看看。

首先我们回到这三个问题,建桥上市投资者的预期相对来说是比较高的,也是资本市场相对来说比较认可的。在没有预期到的情况下,出现了一个负面的逻辑,三重负面的逻辑叠加在一起导致股价大跌,这也是可以理解的。回顾一下这三个问题,它是长期的负面逻辑还是一次性的负面逻辑?第一点就是1.2亿的业绩,为什么跟1.8亿相差6000万?这里面有两个因素,第一个因素是上市费用,上市费用大概是2500万,经调整的净利润是1.51亿,这个是没有考虑进去的。第二个就是一季报发布会说了还有2200万的上市奖励,也是年终奖,这两块加起来实际上差不多有将近5000万,如果把这将近5000万加回来的话,和1.8亿实际上是相差不大的。这两笔费用在2020年就不会有了,因为这两块都是一次性发生的。当然了,如果他们当时再把这个年终奖用其它的方式做相应的股权激励之类的可能会更好一些,或者说提前跟投资者充分沟通,有了提前的充分沟通可能也会更好一些。

第二点就是不分红这件事,由于发布会的时候没有说分红的预期,其实建桥是在2020年1月份上市,如果要分红的话是分2019年没有上市那部分红,这实际上也可以理解,毕竟刚1月份上市。但是他们没有提分红的预期,下午业绩发布会的时候补了一个,是计划做一个2020年的年中的中期分红。实际上如果不分红,给一个分红的预期,投资者更能接受一点。在二级市场分红是非常重要的一件事情,很多投资者对不分红的公司实际上是不会很看好的,这一块他们经验可能相对来说缺乏一些,但是实际上建桥目前现有的资金量做分红还是比较轻松的。

第三点就是刚上市,和资本市场沟通这一块相对来说经验比较缺乏。总的来看,这个负面逻辑它不是一个长期性的负面逻辑,是一次性就结束了的负面逻辑,但是这个负面逻辑还是把估值打到了破发的价格。

接下来我来讲一讲高教行业以及建桥教育的基本面。首先谈一谈高教行业,高教这个行业它比较有意思,其实它的商业模式跟水电站是比较类似的。首先它的单体的天花板比较低。本身学校这一块它的在校生人数容积率填满了,它的扩张就需要去做并购,所以天花板相对来说比较低,同时持续性比较长,一般学校它可以开成百年学校,比较稳定,同时我们现有的过往15年的在校生可以考入大学的人口基数相对来说是比较稳定的,未来15年在校生人数是不用愁的。其次就是高校之间的竞争,高教行业实际上竞争比较弱。为什么我说竞争比较弱呢,因为在高考划线的时候,实际上就把分数高的学校跟分数低的学校通过录取分数线的方式给划开了,所以你去拿名校跟普通的二本学校去对比,实际上是没有可比性的。稍微有一定竞争的是跟它的分数段相差不大的学校,所以竞争烈度是非常低的。

我们对比一下水电站,水电站的商业模式是什么呢?它的天花板也比较低,它天花板受它发电量的影响,而发电量受来水这一块的影响,所以如果发电站要提高发电量,它就必须要扩容。比如说要搞一个雅砻江的二期、三期,增加它的装机量。高校也是一样,它可以通过建新的校区,建新的宿舍楼,拿到新的招生指标去扩容,这跟水电站是非常像的。高校相比水电站多了一个属性,什么属性呢?它多了一个提价的属性,水电站的电费是很难提价的。而民办高校这一块,尤其是营利性的情况下,它的提价政府是不管控的,它是属于备案制,所以它的提价有提价属性,大概隔个两年提一次价,所以这一点相比水电站是要更好的。另外一点,因为单体的高校能够产生的收入规模比较小,不能跟长江电力相比,所以可以把高校比做一个有一定提价属性的小型水电站。决定它内生增长的驱动因素主要是两点:第一点是扩建校区、扩大招生指标;第二点就是学费的提价。不同的水电站怎么去比较竟争力的差别呢,最重要的因素是跟地理位置有关。比如说长江电力,它本身在三峡这一块占据了最好的位置,所以它的发电量可以比较大,装机量可以做得比较大,如果你把它放到其它的长江的支流或者黄河去看,它就做不出三峡出来,所以决定水电站天花板以及竞争力最强的因素是地理位置。第三点是就业这一块,如果是在本身经济比较发达地区,就业是比较容易的,如果是在一个落后的城市建一个高校,学生毕业要去就业,就要跑去北上广投简历,这是很不方便的,他参加各种各样的招聘会也是不方便的。如果本身就在北上广这些地方毕业的这些学生,他要参加各种各样的招聘会,有各种各样的机会,比较快捷,打个车就到了。

我们回到建桥教育的基本面,建桥教育最大的核心竞争力是它的地理位置比较好。坐拥上海,在上海的临港区,这个位置比较有潜力。它这个位置有一个天然的优势,它招外地生的竞争力、吸引力会比较大。比如说建桥到上海市以外去招生,一般会比当地的二本线要高50分左右。通过建桥历年的招生计划也可以看出来,它一半以上的学生是从省外去招的,所以对省外生源的吸引力比较大。包括它本身是入选了教育部第一批的ICT产教融这一块的一个项目,它本身在产教融这一块做的也比较好,它也是互联网+的中国制造2025的试点学校,包括他们有一个中国最大的珠宝学院,还有围棋专业,他们在专业差异化这一块做的也相对比较好,这是它在本地的竞争力。总的来看,它的基本面跟当时分享建桥迅雷计划的情况基本没什么太大的变化。这一块详细的分析,大家可以回头再看一下那次分享的迅雷计划-建桥教育。

建桥的电话交流上透露了几个比较重要的信息。第一点2020年跟2021年的业绩指引不变,仍然是维持2.45亿跟3.2亿;第二点,因为是2020年1月刚上市,2019年暂不分红,但是2020年的中期开始分红。2020年的净利润如果要达到2.4亿,我认为实现2.4个亿应该是有比较大可能性的。主要理由是什么呢?第一点2019年的2200万的年终奖这2020年是没有了,2500万的上市费用也没有,加起来就5000万,这部分如果调回来,这就增加了5000万的净利润;第二点是它在校生这一块包括它提价这一块都会有。比如说在校生,建桥教育目前的在校生是2万人,本身它的学校的容量,手上的土地是比较宽裕的,如果要扩容是比较轻松的。目前的在校生大概是2万人,目前的床位是大概是2.2万个,今年二期建完了之后是2.6万的床位,每年的招生计划大概是增加几百号人,在两三年内实现2.6万的在校生人数是可以预期的。时间最多大概是在3、4年内吧。学生人数这一块大概就有30%的上升空间。

再比如说学费,建桥在2019年有1/4的本科专业提了一次价,由2.3万的学费,提到了3万,计划今年再有1/4的学生,从2.3提到3万,这是一部分学费的增长。第二部分,大三、大四的后面陆陆续续要毕业的这些学生,本身这一届的人数相对来说比较少一些,再加上他们当时的学费也更低,这一块一减一加,这实际上又是一部分增加,所以这是一块增长。

下面我重点再说一下公司的基本面。这个也是我们当时投资建桥的一些基础的判断,仅供大家参考。

在招生的人数增加的情况下,他的老师的这块成本实际上是低于收入的增长的,所以体现出来净利率是有增加的空间的。所以如果是把建桥2019年这两笔一次性的开支加回来,大概是1.7个多亿,再加上本身这一块的增长,要实现2.4个亿的净利润相对来说是可预期的,这个具体大家其实可以算一算。详细的也可以跟管理层具体去对接去算一算。如果按照2020年2.4亿的净利润来看现在的估值,那么对应2020年的PE大概是只有10倍,这个估值如果是看做一个小型的水电站,这个估值相对来说是比较低的,这是一点;另外一点就是它的并购,它下午的业绩发布会是说了并购这一块,海外有澳大利亚的一所学校,还有江西的一所学校,目前已经在谈了,预计很快就会有结果,这是它的并购的预期。建桥它本身也有一个缺点,就是它的资产负债率比较高,资产比较重。在手的现金相对来说不是那么充裕,这对它本身的并购会受一定的限制。

我这里补充主要两部分内容,一个是下午的电话会有一些信息再更新一下,这里面其实大部分乐马兄已经讲到了。我再简单说一下几个重要的信息:一个是它的业绩指引。当时是讲了原来2019年的1.8个亿,实际出来之后是大概1.51亿,主要的差距是一次性上市的奖励2200万,这个现在大家应该都知道了,所以实际上把这个加回来之后,跟它当初讲的1.8个亿的指引其实还是差不多的,所以我们觉得管理层还是可信的;

另外一个就是2020和2021年的业绩指引。跟以前相比没有变化,还是继续维持2020年2.4个亿,2021年3.2个亿。这个增速其实在所有的高教公司里面都是非常快的,达到30%多,而且2020年2.4个亿这个指引是根据去年年初刚上市的时候的估算,其实今年大家都看到了,受疫情的影响,包括学生人数等等方面还会进一步增加。所以我估计2020年到时候实际出来的业绩应该是比这个指引还可以更高的;另外一个就是分红,分红方面确实2019年没有分红令投资者是有一些失望,可能这个也是管理层在考虑业绩年报的时候没有考虑好,但是下午的电话会议是非常的正面,管理层也明确提到中期会有一个特别的分红,这实际上也对投资者是很好的补偿。从业务发展方面也谈到了一些比较有用的信息,一个就是2019学年的学生总人数大概19857人,比上一年实际上是增长了2000人,这个增长幅度还是很大的。而且这个增长幅度在未来几年管理层也是非常有信心,继续每年差不多2000人的增长,这样的一个幅度基本上是可以维持的。

(1)招生情况

今年的招生情况,因为建桥它有一个比较特别的地方,每年春季还有一个招生,春季招生今年是招了380人,比去年是增加了80人。另外就是受疫情的影响,教育部也给各个地方增加了专插本的这种名额的提升,上海市新增了900个名额,建桥是拿到了其中的300个,占到了整个上海市的三分之一,这样的话它今年专插本的人数是达到了830人,去年大概500人,所以这是比去年增加了300人。

(2)学校远期总容量

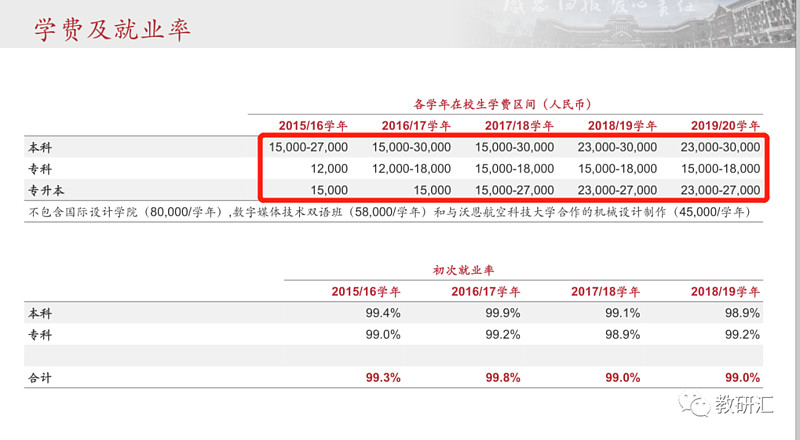

学校总的容量,远期的容量,其实也不算很远,也基本上也就是几年的事儿。因为它的学校面积是比较大的,有800亩,而且位置很好,其中还有10多万平米的土地是没有用的,可以用来做扩容,主要是来修学生宿舍。学生宿舍刚才乐马兄讲的可能要更正一下,实际上它的宿舍楼二期建完以后,总的床位数是22000个,不是26000个。而且这是在去年9月份开始投入使用,也就说2019学年的时候,已经用了2000个床位。今年2020学年,估计会再新增2000个学生,这样它的宿舍楼就基本上用完了,2020学年总共达到22000人的学生规模。所以学校也是在开始计划三期的一个宿舍楼,三期的宿舍楼修好以后,看是分阶段修还是一次修,按照每年2000人的一个增长规模会同步把宿舍楼配备上。总共把所有的土地全部利用起来,公司大概测算是如果不考虑办硕士研究生的学位,总共可以达到32000人的最大的规模,但是考虑到如果是办研究生学院,因为研究生这一块占的面积,包括宿舍的条件可能会要求更好一些。考虑到研究生的这一块,总的其实也是可以达到3万人以上。从学校的内生的增长来看,还是有挺大的一个空间,离天花板还有一点距离。另外,我们看到目前的平均学费大概是两万一,我们可以对比在华南地区的中汇和华立,平均学费大概是两万五、六了。而且建桥学院它的学校的品牌在所有的一线城市民办高校里面是最强的,实际上可以想象它未来的学费的提升的空间还非常大。

(3)并购

关于并购,刚才乐马兄也谈到了,海外的澳大利亚一个学校在谈,基本上之前已经谈好了,但是因为疫情的影响影响了一点进度,另外一个因为有疫情,在价格方面公司也希望跟对方再谈一下,希望再压一些价格,所以说现在还在继续谈;国内的江西的一所独立学院的并购,可能会稍微晚一点。关于财务方面,一个是资本开支这方面,因为公司从内生增长来讲,没有什么别的开支了,主要是建宿舍楼,也不需要太多的开支。所以资本开支这一块如果不考虑并购其实压力不是很大。

(4)财务状况

关于它的财务的状况, 2019年底财报有3.35亿现金, 1月份上市又募资了6亿的港币,拿到手估计应该是5.3个亿左右的现金,两者相加现金会有将近9亿。公司借银行的有息负债大概是11.2亿,有息负债减去手上的现金,实际上净有息负债大概2亿多,公司的资金的状况还是蛮充裕的,如果不考虑并购,公司的资金状况是非常好。当然IPO集资的里面有一部分是会用于还债,从内生增长来讲,财务这一块它还掉一部分债务还会有一些利润方面的贡献。当然考虑并购的话,因为公司已经明确了有并购在谈,而且应该很快会落地,所以这块实际上也还会再找银行借一些并购贷,有息债考虑到并购的话,应该不太会降得下来。以上是关于昨天下午电话会所得到的一些信息的更新,总结来看,昨天下午的电话会议很多问题已经解释的很清楚了,比上午的业绩会效果要好很多。从下午的电话会的信息来看的话,相当的正面了。

简单谈一点对管理层的印象,总体来讲,其实管理层还是非常务实的,业绩会议上给大家留下了不是特别好的印象,主要是可能公司刚刚上市,对资本市场还不是特别了解的原因。但从公司的一贯的风格来讲,感觉还是比较踏实,比较务实的一家公司,而且是踏踏实实做教育,我们可以想象在北上广深这么多民办学校的竞争里面,它品牌能够做到第一位,是需要一定的教育情怀的。

首先,我想谈一下它的创始人周星增。我不管从业绩会和昨天下午的电话总体的印象觉得他还是非常有教育情怀。从几点可以来说明:一个就是电话会中周总强调说上市以后,主要也是打消投资者的一些疑虑。投资者可能会担心公司上市后会不会就开始骄奢淫欲起来。周总就经常强调,他们还是会继续倡导艰苦奋斗的文化,做教育的人,还是要为教育而而奋斗。大家也可以百度去看周星增的经历,从他的经历看出确实非常有教育情怀,最早他大学毕业去做老师,因为老师毕竟挣不到多少钱,后面就去经商,经商做的还是比较成功,但是经商之后还是被教育情怀牵引着,后来赚了钱之后就回过头来办教育,就办了建桥这个学校,一办就是20年。而且作为学校我们大家都知道,一般像民办学校,走应用型的民办学校,一般绝大多数学校就是本科加专科,但是周总有更高的追求,他已经申请到了办研究生的资格,办硕士学历的资格。当然可能办硕士学历的话,它是有一个过程,可能要有几年的过渡期,才会最终给发牌照,但是他已经申请到了,说明他还是非常有追求,包括他还办了一些比较特色的专业,像围棋还有珠宝等等这些。

在教育这个行业里面,我觉得周总的确是非常用心的在办教育。另外一方面就是上市后,不光是对自己的员工,对自己的学校负责,同时还要对投资者负责。对投资人这一块,从昨天的电话会议给我的印象感觉非常好,人非常实在,很诚恳,也表现出对投资者非常友好的态度,也非常欢迎投资人去学校参观,包括给他们提一些意见建议等。

另外就是谈一下他们的CFO万总,我跟万总没见过面,通过微信问了他很多问题,基本上有问必答,而且也非常及时热情,业务方面非常专业,各种数据你问到的他基本上都是很熟练的回答,同时你什么时候问,基本上很快都会回复。所以我觉得对公司整体的管理层的印象让我感觉非常好,所以我觉得昨天的下跌是一个黄金坑。总而言之,我觉得资本市场可能误会了建桥这家公司的管理层,当然确实在业绩会议上,因为刚刚上市的原因,公司跟资本市场交流和沟通这方面还不是特别熟练,所以可能导致出了一些状况。但实际上包括前面乐马兄也分析过了,公司的基本面其实没有任何的变化,跟我们当时做迅雷计划分析的看法完全维持一致,甚至更好。

Q1:公司的负债高,下一步还要去并购,其融资渠道有哪些?

高校的业务其实是非常稳定的业务,从银行来讲,银行其实是非常喜欢的,对于高校要去贷款基本上是非常安全的。公司的负债高这一点其实不会构成很大的一些障碍,因为银行它要贷款,你是要有明确的目的的,你是并购资产,银行也会考察,只要这个资产是好的,其实你之前就是有一些负债,我觉得银行它也不会太去关心这件事情。而且一般现在高校要做并购,都先跟银行谈一些授信,要去并购的时候,不会说等到去并购的时候再融资,而是授信都已经拿到了。包括建桥其实都已经拿到银行授信了,只是说你真正发生并购的时候你去提取而已,所以这块应该没有什么特别担心。

Q2:年终奖是否是一次性存疑,也有一种可能是为上市而压低教师的薪酬,上市后采取发放奖金的形式,是否一次性可能需要分析公司的员工薪酬在上海是否是低于市场水平?另外请教一下,海外高校的投资回报率、利润率怎么样?已经有上市的的那几家并购的海外高校是否有做成功的?建桥收购澳洲大学是否值得看好?

您担心的年终奖是否是一次性,这个存疑。我觉得这个应该可以相信管理层,问题不大,为什么呢?因为一是昨天电话会议周总他们其实是明确的说了,这个就是一次性的。另外我们可以看它的报表里面,它把去年年终奖不是算在成本里面的,而是算在管理费用里面的。所以他如果要操作成管理费用每年去发奖金的话,每年放到管理费用里面是很别扭的。而且一次性奖励它的奖励的名字就叫上市奖励,就是因为上市大家发了一笔奖金,你上市上完了以后,你再往后不可能再用这个名目去来发什么这种奖金了。

Q3:其有息负债率多少?ROE多少?融资利率是多少?

有息负债率,我没有仔细算,当时它的有息负债是11.2亿,目前在手的现金是将近9个亿。ROE因为今年的利润是有点失真的,很多一次性的因素在里面,所以ROE也不太具有参考性。如果按照直接算2020年的,2020年预期是2.4亿,然后它的净资产大概10亿。净资产到去年底是将近9亿,上市是融资融了5亿,就是14亿, 2.4除以14个亿,大概将近20%。融资利率应该不会高,具体数字不太记得,大概是5%,应该不会特别高。

Q4:海外高校的投资回报率、利润率怎么样?已经有上市的的那几家并购的海外高校是否有做成功的?建桥收购澳洲大学是否值得看好?

海外学校并购,因为目前还没有落定,具体公司也没有公布相关的一些信息,学校并购的怎么样,现在还没法判断。

Q5:请问上市前是否压低了员工薪酬,所以有没有对比一下教师的平均薪酬,以后要不要体现为教师成本的提高?

关于教师成本的提高,我觉得长期看肯定是要提高的。但是具体我也没算过,它上市前过去几年,每年老师的薪酬提升的程度是怎么样,按理说教师薪酬都会提升一点,这个本身也是没有问题的。但是从另外一个角度来讲,教师薪酬提升的成本增加肯定是不会超过收入增加的比例,而且应该会远远的低于收入增加的比例。2018年教师薪资成本约9225万,老师人数大约1246名(其中专职841名,兼职405名),可以推算老师平均年薪约7.4万。这是迅雷计划算的数。

(部分配图来自网络,如有侵权,请联系删图。)