阅读本文前可以先阅读下我的另一篇关于CRO行业分析的文章:《秒懂CRO,读这篇就够了》。泰格之前在我使用财务排雷指标时,因商誉问题被筛掉了的,但为了对比完整,所以我仍然将其放进了本次比较之中。

一、第一个维度:CRO行业是人才、技术密集型,所以人员收入水平这个维度必须考虑,这是公司未来持续增长的基石,这里面关注两点:

1、人员持续增加;员工待遇持续提升;

2、研发资金持续投入,看这个公司的研发投入与销售收入比值和绝对值;

数据统计出来后,我有些疑问的:1、整个行业本科人员占比在80%以上,但平均工资却只有4~8万? 2、康龙和药明的所谓的研发人员数量与研发人员工资完全不匹配,看不懂,数据来源是2018年报,难道是我对会计规则理解有误?3、这里面康龙研发投入只有1%,看了之前把CRO理解成高大上的行业,还是有失偏颇?整个行业都是管理费用很高,销售费用低,所以可以感觉出来,这个行业不是销售驱动型的,客户会相对稳定,因此一旦构建壁垒会更高一些!

二、第二个维度,对经营质量进行分析,可以通过近几年的趋势去观察,看公司未来几年增长是加速呢?还是减速?这里一般看几个数据:营业收入增速、扣非净利润增速、净利率、应收账款增速、扣非净利润、商誉、质押比例。

上表可以很明显的看出,泰格在加杠杆大干快上!商誉和应收账款均已经是年利润的2.5倍左右了,质押比例也很高,这个在整个行业高速增长阶段问题不大,但潮水退去之时还是比较危险的。另外康龙的毛利率比较低,需要关注业务类型是否有含金量,为什么低?

这个问题我的猜测是两个方面:

1、康龙的盈利模式靠给药企出租设备和人,这一点可以通过资产负债表看一下固定资产占比50%,每年折旧很高;比如2018年,净利润3.3个亿,折旧就达2个亿(公司在加速折旧),下面是2018年报的描述:

报告期内公司经营活动产生的现金净流量与本年度净利润的差异为39,823.26万元,主要因素包括:(1)本期公司固定资产、 投资性房地产折旧达20,411.77万元;(2)本期公司财务费用达7,162.11万元;(3)本期公司经营性应付项目的增加较经营 性应收项目的增加多5,769.85万元;(4)本期公司长期待摊费用摊销达5,340.79万元。

2、存在一些存疑的关联关系交易,具体可以参考这篇文章:康龙化成隐瞒关联关系 毛利率显著低于同业。

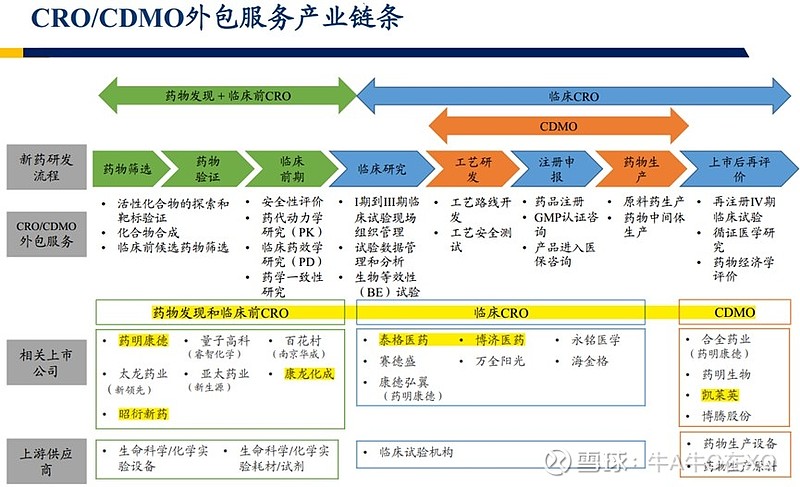

三、第三个维度,分析企业的业务类型,寻找未来增长逻辑。增长大逻辑:行业增长、政策鼓励创新药、一致性评价、内生增长。

从数据看,除了泰格在国内业务比例比较高之外,其它公司的主要业务收入均来源与国外,这其实反过来印证一个问题,国内的CRO行业发展还比较初级,增长潜力大大的。

行业情况:

1、药物研发及外包服务市场情况 在研发成本增加和专利悬崖的双重压力下,同时受到自身研发人才限制的影响,药企逐步倾向于选择医药研发生产外包 服务以降低药物研发的成本,提升公司研发效率。根据沙利文预测,预计2021年全球药 物研究开发及生产CRO+CMO市场规模将达到1,168亿美元;预计2021年中国药物研究开发及生产 CRO+CMO市场规模将达到282亿美元。

2、药物发现研发服务市场,预计2018年至2021年的年复合增长率7.8%,全球药物发现CRO服务市场渗透率将达到33.9%;预计到2021年,中国药 物发现研发CRO服务市场规模将增至4.1亿美元,超过同期药物发现投入金额的增速及同期全球药物发现研发CRO服务增速, 中国药物发现CRO服务市场渗透率亦将上升到15.9%。

3、药物开发服务市场:药物开发服务市场包括临床前药物开发、临床期药物开发和(研发)生产外包三个部分。根据沙利文预测,预计至2021年,全球药物开发服务的市场规模将增长至1,028 亿美元。预计中国到2021年将增长至278亿美元,3倍于全球药物开发服务市场的增速。

再来看看每个公司对自己未来业务前景的看法:

康龙:持续打造并不断完善深度融合的全流程一体化和国际化的药物研发服务平台始终是公司的核心发展战略。公司将更加重视国内市场,抓住国内创新药研发市场蓬勃的机遇。 具体来说就是:(1)进一步加强全流程一体化服务平台的建设以及服务平台中各学科的相互协作。(2)逐步培育大分子研发服务能力。(3)加强人才梯队建设,助力公司长期健康发展。

凯莱英:我国生物药物CMO将以34.63%的增速水平爆发式增长,预期2021年市场规模有望突破90亿元。

1、进一步巩固CDMO的领先地位,加深行业纵横向的业务扩张,承接更多产业链靠后端的更高层次、更高附加值的项目。提高渗透率,特别是中国市场,以及日本和澳大利亚。扩展客户群,向更多中小型生物技术公司和需求综合性产品与服务的初创期公司提供服务。布局生物大分子业务和药物开发早期阶段业务,形成公司未来重要的增长点。

2、有效扩大研发能力与商业化规模生产能力随着公司多项生产项目的建成及启动生产,公司生产承接能力得到快速提升。同时公司丰富的临床项目储备也将为公司持续进入创新药商业化供货奠定基础。

3、参与投资创新药基金,将通过探索"资本+CMC"、"资本+CRO"的商业合作模式,有望实现资本增值收益,为公司创造全新的盈利点。

泰格:未来五年,泰格医药将抓住中国机遇,以客户需求为导向、以全球化为重心,搭建全球的临床服务网络,打造全球化项目的运营管理能力,为全球研发提供一体化解决方案,提供一站式服务。人才是CRO最重要和唯一的资源,未来我们将持续优秀人才的选、育、用、留,搭建更适合人才发展的平台。

1、建立创新药国际化团队,强化仿制药国产化能力。加速落实在欧洲和北美的网络布局和服务能力建设,服务于走出去的国际多中心临床;

2、建设以临床研究中心为特色的医疗集团,整合信息化系统、学术研究组织,构建临床研究新的生态圈,解决瓶颈问题;

药明康德:公司发展战略公司将持续致力于打造全球领先的开放式药物研发和生产服务平台,赋能更多的全球客户,构建医药健康领域的生态圈。(1)公司计划继续在成都和启东建立研发中心、在无锡建立细胞和基因治疗产品CDMO/CMO研发中心、在苏州扩建药物安全评价中心、在香港建立创新研发中心、在全国范围加强SMO临床研究平台扩建及大数据分析平台建设、在美国圣地亚哥建立生物分析实验室、在美国费城扩建细胞和基因治疗生产厂房等。2018年7月,公司收购了一家位于美国德克萨斯的临床试验CRO公司WuClinicalDevelopment,Inc. (ResearchPointGlobal),将临床试验服务拓展到美国,增强为国内外客户进行创新药中美双报的临床试验服务能力。未来如果有合适的机会,公司将继续通过并购增强自身CRO和CDMO/CMO的服务能力。

四家公司的描述来看,康龙的描述最为平淡和模糊,凯莱英和药明的描述最具体,且能感受到公司的野心。所以从这个维度来看,个人更看好药明和凯莱英。

四、第四个维度,公司护城河分析,其实这个行业比较稳定,所以就简单分析一下。

这个维度这里就不做详细的展开了,他们在都是不同业务领域的龙头,直接说一下,个人观点,个人排序为:药明康德>凯莱英>泰格医药>康龙化成。

综合前四个维度,我准备把泰格和康龙化成剔除,仅保留药明康德和凯莱英。理由如下:

1、药明和康龙均有临床前业务,康龙毛利率最低,且人均收入最低,主要收入源于实验室服务,个人理解为其现在还处于一种帮药企打工的状态,而非像药明一样为药企提供赋能的这种定位。

2、泰格虽贵为临床阶段的龙头,但是其商誉是悬在头上的一把剑,且前期并购扩展比较快,虽然近两年内因享受行业高速发展的红利,但再往后的未来确定性说不清楚。另外可以看到药明康德在临床阶段的扩展一直在提升,后续必定会有业务上的重叠和竞争,这种情况下,个人偏向药明。

五、第五个维度,给企业估值。这里就只做剩下两家的估值,结果出来一看,哎!和医疗器械行业一样,基本把未来三年的业绩都透支了,感觉整个医药行业的好票估值都很高!

六、第六个维度,风险分析。

CRO行业基本没什么大的政策风险,处于顺风口。那么剩下的风险就是:

1、行业竞争。

2、汇率及国际政策风险,因为这个行业的企业海外营收占比较高。

3、因为药这个东东安全第一,所以万一那个企业出点这方面的问题,那么基本都得扒层皮。

4、CRO行业在支持创新药的时候有一种盈利模式为利润分层,所以也必定会承担创新药上市销量不好,利润低之类的风险。

总体来说,创新药现在的热度很高,上述企业一致对国内市场的看好,相信很多资本已经扑上去了,所以CRO跟着享受好日子还能持续一段时间。这次对比4家剔除了2家,还是那句话,不是它不好,而是要优中选优,精益求精。这个分析也仅仅是一家之言,真理越辩越明,知识越分享越多,欢迎各路英豪来一起讨论。

也欢迎关注我的同名公众号:“牛A牛C”,那边会有一些平时的复盘信息。