通过前面几个步骤选出来了医药行业比较看好的票,基本上在过去表现都是很优秀的,但那是后视镜,投资是投预期、投未来;所以接下来要做的个股分析就是要回答的一个最重要的问题:这只票明年、后年、甚至未来5年10年还行不行?增长的动力源于什么地方?如果能回答这个问题,基本上在未来持股的路上就能有信心,并在持股过程中反复验证自己的持股逻辑。投资如守寡,短暂相爱易,长相厮守难。那我们就先来看看医疗器械里的票吧。

在这之前,需要先科普一些医疗器械行业里面的IVD(体外诊断)细分行业知识,笔者是门外汉,估计很多读者也是门外汉,因为下面的几个企业都涉及到,所以有必要把这个细分行业介绍一下,笔者也花费了些时间查资料。体外诊断产品广泛应用于临床的各个阶段,贯穿于初步诊断、治疗方案选择、有效性评价、确诊治愈等疾病治疗全过程。目前,临床诊断信息的80%左右来自体外诊断,被称为"医生的眼睛"。体外诊断分类比较多,我综合很多材料之后,简化为几个主要的:生化、免疫、分子和POCT几个细分类型(其实我一直没搞懂POCT跟前面三个的关系,总觉得其不是一个维度的,有专业人士看到帮忙指点下)。

接下来我们一起看看这些票究竟未来会如何?

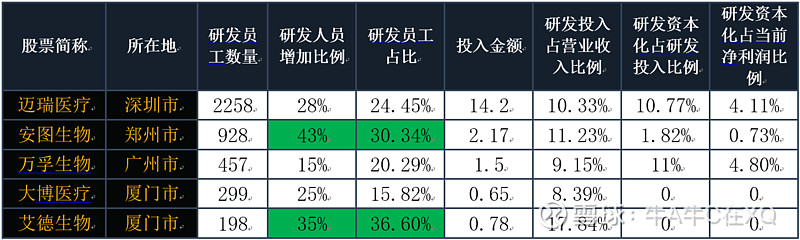

一、第一个维度:对于医疗器械我理解还是做产品研发,研发投入这个维度必须考虑,这是公司未来持续增长的基石,这里面关注两点:

1、研发人员持续增加;研发员工待遇持续提升;

2、研发资金持续投入,看这个公司的研发投入与销售收入比值和绝对值;

我把5只票的对比整理在一张表格中了,如下:

从上面我们可以看到,迈瑞在研发投入绝对值、员工收入、员工数字方面都是吊打其它几个公司,大博看起来就比较逊色一些了。从这一个维度就可以看出,高端产品非迈瑞不可。

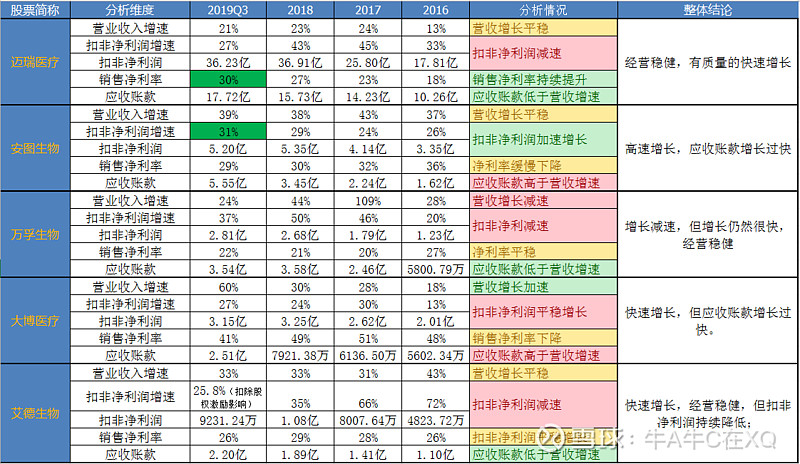

二、第二个维度,对于未来的增长可以通过近几年的趋势去观察,看公司未来几年增长是加速呢?还是减速?这里一般看几个数据:营业收入增速、扣非净利润增速、净利率、应收账款增速、扣非净利润。

这里面大博医疗的营收增长突然变快,但利润增长持平,公司给的解释是两票制的影响,我猜测是采用了“高开票”的运作方式,把销售费用包含在里面了。这里解释一下什么是“高开票”运作方式:举例说,一个产品原本出厂价为5元,医院终端销售价为20元,销售模式调整后,公司将出厂价“高开”为15元,最终到医院的终端销售价格同样为20元。但由于公司的实际出厂价还是5元,高开的10元就计算到了销售费用中。这样的话,企业会承担更多的税费压力。另外大博的应收账款也暴涨,企业给的解释是年底统一回款,继续观察年底回款情况。

从这两个维度来看,排在末位的是大博医疗,虽然它已经是非常优秀的公司了,但是选股就跟选美一样,要优中选优,精益求精。所以通过这两个维度的分析后,判断大博未来几年可能会掉队,所有后面的维度分析时,将只分析剩下的四只票。

1、先来看看迈瑞关于未来增长动力的描述:

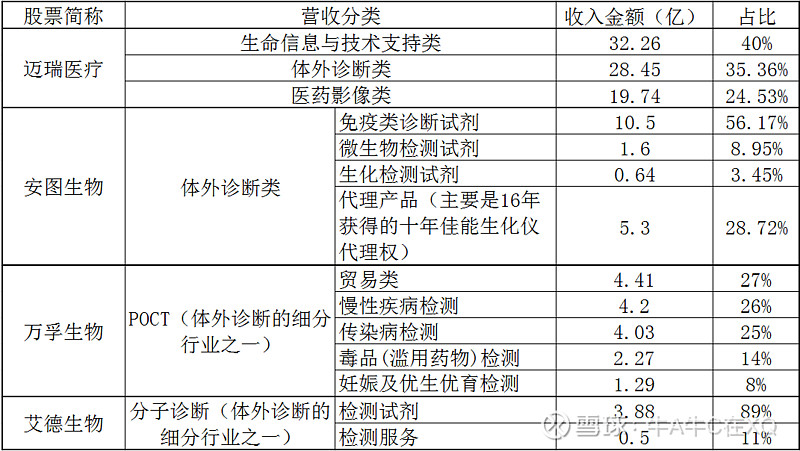

公司主要产品覆盖三大领域:生命信息与支持、体外诊断以及医学影像。

以生命信息与支持产品为基石。尽管监护仪是我们最为成熟的产品,但我们认为,我们监护仪业务还远未触及天花板。结合国内市场情况以及全球市场经验,我们在国内市场份额仍有提升空间,同时我们不断的拓展产品边界和新的应用场景。

以体外诊断产品为推动力。体外诊断是迈瑞发展最重要的驱动力之一。

以医学影像产品为拓展。我们将充分借助公司在超声领域的技术领先优势和品牌声誉优势,不断拓展高端市场,全力提升高端产品的市场份额。

此外,在公司现有业务框架体系之外,我们重点关注微创外科等医疗器械新兴领域,为公司的长久发展提供持续动力。

未来,迈瑞还将坚持内生增长与外延收购“两条腿走路”的战略不变。对外投资收购的重点将优先包括先进技术、细分市场的高端布局、海外平台型能力建设等方面,与自主研发形成协同,推动迈瑞产品的技术水平、学术地位、品牌价值市场渗透能力的不断提升。

通过上面的描述情况可以看到公司对未来增长给出了清晰的思路,因此我们结合这个思路看看财报里面的一些具体数据,2019的预测偏保守,目前来看应该会超过165亿,但这不是关心的重点,重点是医学影像的拓展增长看起来不是那么强劲,倒是主业增长比较快速。

2、再来看看安图的情况:

安图的业务聚焦在免疫上,同时也布局了生化、微生物等检测领域,化学发光免疫诊断技术在国内正处于快速普及阶段,国内尚有大量的空白市场未被覆盖,行业的空间广阔,天花板未现。医院实验室检测业务的全自动化、流水线化已是趋势,公司流水线业务正处于风口之中。公司收购的生化业务连续两年大幅超过业绩承诺,生化、免疫业务的协同效应明显。公司的全自动生化免疫流水线在手订单数超过15条,2019 年的目标装机条数在20条以上,流水线在医院中铺设的加快推进,预计将带动试剂的进一步放量。公司现有的试剂产能利用率基本上已饱和,产品已显现出供不应求态势。公司于2019年7月初成功发行了6.8亿可转债,用于“体外诊断试剂产能扩大项目”和“体外诊断仪器研发中心”的建设,建设期为3年,随着新增产能的落地,将有望推动公司业绩的进一步增长。

安图处在免疫这条黄金赛道上,且生化和免疫协同效应明显,实验室自动化流水线是公司战略产品布局之一,目前已初步完成产品营销价值定位、定价、团队搭建和销售流程的建立。这是未来增长看点。另外一个看点就是产能扩充。

3、万孚生物的情况:

万孚生物专注于IVD行业的POCT细分行业,在这个细分行业的产品布局很全,分别看下,慢病管理检测:化学发光、电化学、干式生化等新平台尚处于起步阶段。在从上半年的情况来看,电化学平台的血气和血凝产品进度相对较快,在标杆三甲医院的装机、推广方面有较大突破。炎症因子及传染病检测:炎症因子将在新品的带动下实现新一轮的增长,通过多年来的常规化推广,公司的流感检测产品在越来越多的医院可直接作为流感特效药的用药指导,流感产品实现了迅速扩张和放量。毒品(药物滥用)检测:下降20%,公司预计下半年美国毒检业务与上半年相比会有明显的改善。优生优育检测:稳定增长10%左右;两个战略项目:1、分子诊断:部分产品正在做临床验证,估计还得等上几年;2信息化项目:内部挖潜的项目,这个估计要等到看2019年报的时候,看能看出效果不。

总的来说:除了公司自身持续研发基于胶体金定性、荧光定量检测的 POCT 项目外,公司已经通过收购、合资合作、自主研发等多种形式,积极布局了化学发光、分子诊断等多项潜力业务,为公司未来 3~5 年发展奠定基础。

4、艾德生物的情况:

目前在肿瘤精准医疗分子诊断产品方面,艾德在国内暂时没有竞争对手,同类上市公司目前只有艾德一家;给人的感觉就是高精尖。2019的表现不俗,2019H1公司ROS1、EGFR检测产品分别纳入韩国、中国台湾医保,同时ROS1检测产品进入日本医保。股权激励:以2018年营业收入值为基数,2019-2021年增长率不低于30%、62.5%、95%,有效 提高了团队的战斗力和向心力,为公司的长远发展提供了人才保障。

艾德的业务模式很有意思,他的试剂是和靶向药绑定的,这给人的想象空间很大,并且目前国际业务开展的如火如荼,具备很大的潜力。

这四家分析下来,发现一个很有意思的现象,就是这四家都涉及到了医疗器械里面的体外诊断细分行业,除了迈瑞只有1/3在这里面外,其它三家都属于这个行业,所以说是分析医疗器械行业,还不如说是分析体外诊断行业,写到这里不禁觉得应该反思,是不是自己的选股条件存在问题,转念一想,也有可能体外诊断行业是医疗器械里面的最景气行业呢?对于这个问题,朋友们可以向我发一下自己的选股条件,一起来探讨一下。总体来说,迈瑞是龙头,业务和安图、万孚都有重叠,但安图和万孚又都各有优势,当前来说整个行业都在高速增长,所以各公司都在快速增长。

通过上面的推演,我们基本可以看到,往后这几家必定会发生竞争,万孚的手已经开始伸向安图和艾德的领域了,但目前安图和艾德具有先发优势且很专一,所以后续还要观察这一变化。反过来看万孚的产品布局很广,可能就影响到其产品的深度,因此鹿死谁手尚未可知。因此笔者简单的认为近2年,大家都会快速增长(20%+),3年后,可能出现正面竞争,竞争导致毛利率下降和弱势的一方份额下降,所以预期3年后增速会下降。这只是这个维度得出的一个粗浅的结论,如果有专家看到了,也可以说说你的看法。

四、第四个维度,公司护城河分析,这个比较适合使用波特五力模型进行分析。

1、整体来说,罗氏、雅培等国际巨头位于第一梯队,占据了国内三级及人流量大的二级医院的市场;国内迈瑞位于第二梯队,部分产品进入三甲主流医院,部分产品在二级及以下。其它的就是第三梯队,以二级及以下中小医院为主要市场。所以相对于国际巨头来说,行业地位咋们就不说了,咋们关上门内部选一选就行了。

2、按实力排序的话,个人判断是这样:迈瑞>安图>万孚>艾德。为啥万孚在安图后面呢?两点理由:1、研发人员安图比万孚多一倍;2、安图还在聚焦细分行业供不应求的扩产能,万孚已经横向扩展求增长了。但这里面艾德走的是高端路线,且目前有先发优势国内无竞争对手,所以这个实力排序不代表不看好。

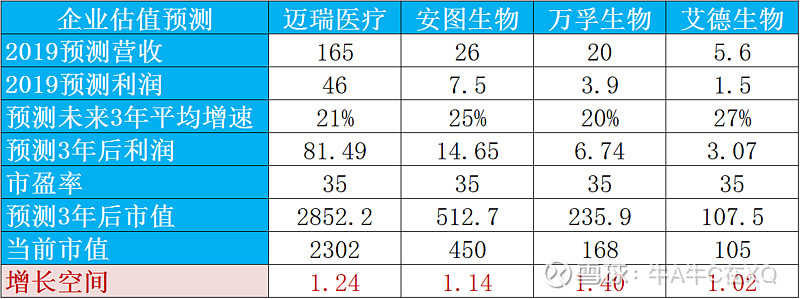

五、第五个维度,给企业估值。这个维度是我最不擅长的,但既然写到这里,还是得斗胆来表达一下自己的观点。

从上面的评估结果来看,貌似现在基本把未来2~3年的业绩已经透支了,所以目前来看不是良好的进入时机。当时资本市场的疯狂谁有能说得清楚呢?要是牛市来了,分分钟市盈率翻倍给你看,所以估值只是给自己一个锚。

六、第六个维度,风险分析。因为这个不是研报,我就整体说下各公司面临的风险,有特殊的单独提出来:

1、整个行业面临政策风险,如:两票制、带量采购、医保降费之类的,这里最大的影响是毛利下降,份额下降。具体的这里不说了,这是整个行业都面临的风险。

2、进入者越来越多(该行业的上市公司),竞争加急,毛利降低,营收账款增加,之前整理数据是发现这个行业的应收账款都挺高的,还好现金流还可以,且下游是都是有钱的主,风险相对可控。

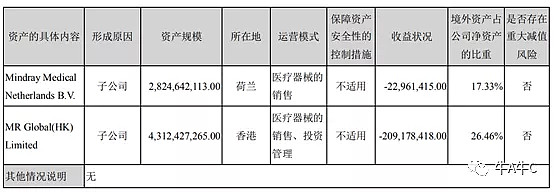

3、这里提一下迈瑞的潜在风险,海外业务持续亏损,2018年亏损4.38亿,2019年上半年继续亏损2.2亿,并且荷兰子公司从盈利2000万变成亏损两千万。海外部分收入增加5%左右,但短期内仍然无法看到亏损收敛,并有扩大的风险。

整体分析下来,5只淘汰了1只,其它4只虽达不到完美,但也属上品。只是当前市场都已经把未来的业绩透支得差不多了。但我们的分析并非就没有意义,当我们了解企业之后,我们就可以有一个自己的客观判断,在市场恐慌出现机会的时候才可以大胆抓住。

分析完成后,仍觉有些粗陋,先拿出来给大家交流交流吧,真理越辩越明,知识越交流越多,所以欢迎大家和我一起来探讨。也可以关注我的同名公众号:“牛A牛C”。