10月国际煤价展望

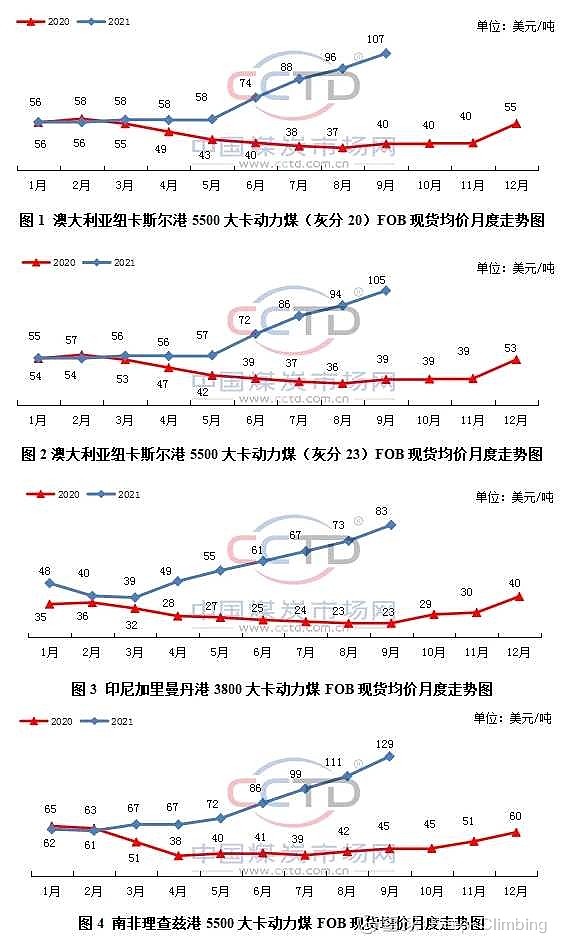

9月份,国际动力煤市场各主要煤炭出口国离岸价格继续上行,澳洲煤、印尼煤和南非煤离岸价同比涨幅继续扩大,分别上涨约171%、255%和189%之多。本月,全球海运动力煤市场仍强势运行,主要是受到了东亚、南亚等地区需求旺盛以及供应端持续偏紧的带动。

需求端来看,中国方面,由于部分国内电企比以往更早地开始了冬储采购工作,而进口煤由于其价格优势受到了多数终端用户的青睐,进口煤需求因此持续增加。印度方面,自8月份以来,印度各大电厂一直面临库存告急问题,印度政府因此敦促国内电厂增加煤炭进口,印度终端用户加大了自印尼、澳大利亚和南非等国的煤炭进口量。印尼方面,随着印尼经济持续复苏,印尼国内煤炭需求也在不断增加。日韩方面,由于天然气价格高企以及新能源发电出力有限,日本韩国电企进口煤需求不减。欧洲方面,过去几个月以来,受天然气和石油价格大涨影响,再加上可再生能源发电不及预期,欧洲地区煤电需求较往年大幅上升。

供应端来看,受印尼主产地持续降雨影响,当地煤炭生产和发运均受阻,再加上印尼政府要求本国产煤应优先供应国内市场,印尼煤货源持续紧张。澳洲煤方面,由于印尼、南非等国煤炭供应紧张,导致一些国家将目光投向澳大利亚,然而澳洲煤供应增量远不及需求增长速度,澳洲煤因此供不应求。南非煤方面,受铁路运力不足影响,南非煤炭主产地向主要出口港的运量出现减少,导致南非煤出口量受限。此外,俄罗斯和哥伦比亚煤炭出口也受到运力等因素的制约,不能满足全球快速增加的需求量。

后期来看,随着北半球即将迎来冬季用煤和用电高峰,而与此同时全球天然气价格已上涨至历史高位,北半球电力企业不得不增加燃煤发电比例,或将继续加剧海运煤紧缺状态,从而继续对动力煤价格带来支撑。具体到中国方面来看,国内市场预期供应将有一定增量,而电厂冬储补库需求也将持续增加,国内终端用户进口煤需求或将继续增长。然而,受今年冬季极有可能出现的“拉尼娜”现象影响,预计今年印尼降雨将比往年更加频繁,从而对当地煤炭生产和发运带来持续影响。另外,预计澳大利亚和南非等主要煤炭出口国也将迎来频繁降雨,后期煤炭供应情况仍将延续偏紧状态。在需求增加供应偏紧的情况下,10月份国际煤价将趋势难改。

以上内容转自<CCTD中国煤炭市场网>