谁是如今市场最靓的崽?

毫无疑问,妥妥地是Topcon电池。

全球高温持续扩散,光伏装机量规划不断提升。从这个光伏上下游产业链看,电池片是光伏主产业链中除硅料外供需最为紧张的环节。

两方面原因:

①电池片过去盈利能力太差,没什么新玩家进入,行业扩产欲望低,供需错配未见改善;

②今年是电池片技术变革年,基本没人再扩老的PERC产能(转化率提升爬坡太慢),而新技术投产进度较慢,导致电池片供给出现短缺。

根据国内电池片头部的钧达和爱旭的财报、电话会交流等数据推算,从22年开始,净利润开始快速抬升。

Q1单瓦盈利在3-4分,Q2单瓦盈利5分左右,Q3电池片继续涨价已成大趋势,盈利可能继续超预期。

一、Topcon是电池片中最具α的环节,没有之一

当前受到硅料制约,光伏组件月度产出为25-27GW,硅料出现硬缺口。但即便这种情况下,电池片几无库存,产能全部开满,若三季度末四季度初硅料产能得以释放,组件排产明显提升后月度供给有望超过35GW,而电池片产能几无新增,将是行业缺口最大,利润主要流向的主材环节。

从Topcon组件终端看,电池-组件的综合成本比PERC高3-5分钱每瓦,但由于其对系统成本的降低以及温度系数、光衰、弱光、双面率等实际运营工况下的发电量优势,目前普遍能接受的相对PERC组件溢价在8-15分钱/W,未来随着Topcon效率提高,这个溢价理论上还会爬升。

随着Topcon新技术的不断完善,业内专家预计最快三季度末便能实现Topcon一体化成本与PERC持平。

二、实控人变更落地,即将开启买买买模式

2022年1月18日,聆达股份实控人、董事长王正育因涉嫌内幕交易“聆达股份”等违法违规,根据相关法律法规,中国证监会决定对王正育立案调查。

拉开了“民转国”的大幕。

翻开聆达股份历史,跨界跨行已经刻入到“聆达人”的骨子里。

可喜的是,每次结果还都挺好。

聆达股份成立于2005年12月,原名“大连易世达新能源发展股份有限公司”,主营业务为余热发电。2010年10月,易世达成功在创业板上市。

2015年3月,易世达迎来了第二任实控人。私募投资基金杭州光恒昱股权投资合伙企业(有限合伙)入主易世达,逐渐开始以对外投资产业进行发展。其中涉及裸眼3D、工业大麻衍生品加工,均是当年具有前瞻性的行业。

2020年4月,易世达正式更名为聆达集团股份有限公司。当年7月,王正育、王妙琪父女入主聆达股份。

次月,聆达直接开始剥离其他产业,全面进军太阳能电池领域。

2021年2月,聆达股份以1500万元收购合创众联持有的嘉悦新能源3.75%股权,交易完成后,聆达股份持有嘉悦新能源73.75%的股权。6月,实现对嘉悦新能源的100%控股。

2022年7月,实控人王正育以9-11亿转让22.02%股权给金寨光电新能源,对价50亿左右。

8月8日,工商变更正式完成。

三、手握金蛋的Topcon电池片大黑马

20年,聆达卖掉几乎所有资产买下的金寨嘉悦新能源是实打实的下金蛋的母鸡。

首先牵头的是金寨县政府。

当年12月,便直接打入了隆基、晶科、晶澳、阿特斯等一线龙头企业签订长期供应合约,背后何人牵线搭桥,不言而喻。

根据公司官网的最近公布数据:

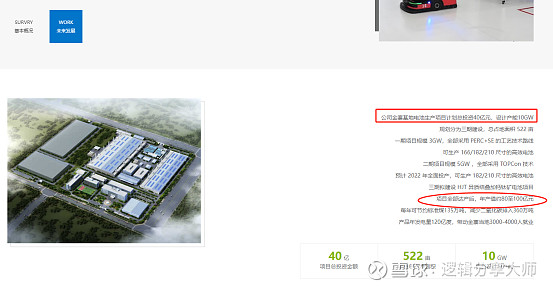

公司金寨基地电池生产项目计划总投资40亿,涉及产能10GW

规划分为三期建设,总占地面积 522 亩(整个三期规划用地还剩下200亩)

一期项目规模 3GW,全部采用 PERC+SE 的工艺技术路线

二期项目规模 5GW ,全部采用 Topcon 技术,2022 年全面投产;

三期拟建设 HJT 异质结叠加钙钛矿电池项目,规模2GW。

项目全部达产后,年产值约80至100亿元

每年可节约标准煤135万吨,减少二氧化碳排入360万吨。

产品年发电量120亿度,带动金寨当地3000-4000人就业。

我们再来看看如今收购聆达股份的金寨光电新能源。

背后依旧是安徽金寨国资在推导。

四、并购赛拉弗,实现电池组件一体化

赛拉弗业内很有名气的组件厂,叠瓦组件做的最好的企业之一,目前自有产能7.5GW,21年底全球产品就超过了14GW。行业常识出口海外毛利率一般要高于国内产品,赛拉弗超过75%的比例都是出口海外的。

2021年9月11日,赛拉弗宣布扩建10GW光伏组件,地点“很凑巧”的就在金寨。

还有一个“凑巧”的信号,金寨的资本是赛拉弗的第四大股东,是具有话语权的。

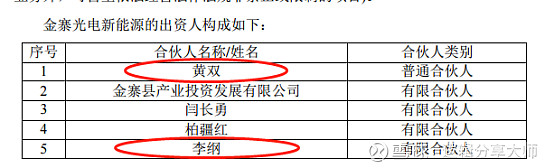

聆达如今的实控人黄双(序号1)和赛拉弗实控人李纲(序号5)正是金寨光电新能源的合伙出资人。

去年由于原材料涨价等多重因素,赛拉弗出现了财务亏损(很难满足快速IPO的条件),今年继续亏损并且买不到电池片,实际上已经放弃了直接登录二级市场的路子。

如今随着李纲出资参与收购聆达股份,聆达收购赛拉弗完成整合已经被推到了明面上来了,预计作价为5亿。

一旦实现,双方将实现双赢的局面。聆达完成下游组件厂的布局,产业链趋于完整,可以向上调整头部行业;赛拉弗摆脱财务困局,实现曲线登陆二级市场。

更何况双方背后站着的都是金寨县政府,撮合成功的概率有多大,可以自己去想。

聆达目前一期3GW,二期5GW(年底投产),三期拟建2GW;共计10GW

赛拉弗组件7.5GW,在建10GW;共计17GW

两者合并到一起,基本上能有机会摸到全球前五的门槛了。

这个诱惑太大了。

五、盈利预测和市值估算

预计23年3GW的PERC(单瓦3-4分)和5GW的Topcon(单瓦8分-1毛),对应5-6个亿净利润;24年15GW的Topcon(厂房现成,只差设备和二次装修),对应12-15 个亿净利润。

对标晶科能源,给予23年30倍PE,24年20倍PE,对应聆达股份23年给予150-180亿市值。24年240-300亿市值。

当前市值80亿元,严重低估!!!