——洞悉新消费,打造品牌&渠道&供应链研究新范式,化妆品,医美,免税,酒店,旅游,物流,电商,零售,教育,黄金珠宝,小家电,国牌崛起,产业互联网等消费领域深度研究。

团队首席吴劲草新书,已于2022年出版

团队首席吴劲草新书,已于2022年出版

《吴劲草讲消费行业:发现生活中的长线大牛股》

更全更系统的消费研究框架,欢迎扫码了解!欢迎点击链接了解书籍详细内容:重磅新书 | 《吴劲草讲消费行业:发现生活中的长线大牛股》

本周行业观点

“五一”旅游订单量稳中有增,下沉市场旅游目的地热度提升。携程报告显示,今年“五一”假期旅游热度在去年高位基础上稳中有增。国内长途游订单在携程平台上的占比达到56%,携程租车国内租车自驾订单同比增长40%,长途游、自驾游特征显著。下沉市场旅游目的地受到欢迎,四线及以下城市旅游预订订单同比增长140%,增幅明显高于一二线城市;县域旅游市场酒店预订订单同比增长68%、景区门票订单同比增长151%,增速高于全国平均。00后年轻游客成为旅游市场生力军,00后出游订单占比达到31%,同比增长20%;90后、80后旅游订单占比达58%。

酒店热度同比持平,山岳类景区订单大幅增长。携程报告显示,境内酒店、机票搜索热度同比去年略微增长。去哪儿数据显示,截至4月10日,五一假期的热门城市酒店预订量同比增长3成,酒店平均支付价格降低2成。携程数据,截至4月15日,国内机票整体均价虽同比略微下降,环比较今年清明假期上涨约4成。航旅纵横大数据显示,截至4月16日,“五一”假期期间,国内航线机票预订量超过220万,比一周前增长近62%。从整体预订情况看,北京、上海、重庆、杭州、南京、西安等城市是热门旅游目的地。携程报告显示,演唱会及音乐节搜索热度同比增长超10倍,山岳类景区预订订单同比增长29%。

出境游市场高景气。携程报告显示,“五一”出境游人数同比增长370%左右;出境机票搜索热度同比大幅增长56%,入境游预订订单同比增长130%。四月上半月,携程平台境外当地向导订单量同比增长60%,预计“五一”期间同比将增长90%。众信旅游“五一”假期出境游产品总量较去年同期增长200%。同程旅行数据显示,曼谷、吉隆坡、东京、普吉、新加坡、大阪、首尔、迪拜、胡志明市和清迈是“五一”假期最热门的出境游目的地。

投资建议:建议关注酒店核心标的锦江酒店、华住集团-S、首旅酒店、君亭酒店,受益旅游市场高景气的宋城演艺、天目湖、黄山旅游、九华旅游、峨眉山A,以及受益出境游修复的众信旅游、岭南控股等。

本周发布报告

《周大福FY2024Q4点评:FY2024Q4中国内地零售额同比+12.4%,渠道爬坡优化中》

FY2024Q4集团零售额同比增速12.4%,其中中国内地零售额同比增速12.4%,中国港澳及其他地区零售额同比增速12.8%。

同店来看,FY2024Q4中国内地同店零售额同比下滑2.7%,主要为FY2023同期基数较高导致,港澳地区同店零售额同比增速4.5%,主要得益于入境旅游持续恢复拉动公司销售业绩。

分产品来看,FY2024Q4中国内地黄金首饰及产品销售额同店同比增速3.4%,珠宝镶嵌、铂金及K金首饰销售额同店同比下滑19.5%,中国港澳地区黄金首饰及产品销售额同店同比增速16.6%,珠宝镶嵌、铂金及K金首饰销售额同店同比下滑27.2%。FY2024Q4中国内地黄金首饰及产品贡献零售额的84.8%,以“龙”为主题的黄金首饰和摆件受到消费者欢迎,珠宝镶嵌、铂金及K金首饰贡献零售额的12.4%。

盈利预测与投资评级:周大福是我国黄金珠宝的头部品牌,新开门店的贡献在逐步凸显,考虑到FY2024Q4有部分关店,我们下调公司FY2024-FY2026归母净利润从84.75/99.7/115.95亿港币至75.9/87.4/99亿元,最新收盘价对应FY2024-FY2026 PE为15/13/11倍,维持“买入”评级。

风险提示:同店销售恢复不及预期,开店不及预期,门店调整风险,金价大幅波动风险,消费力走弱等。

《锦波生物2024Q1业绩预告点评:业绩预告超预期,薇旖美全程抗衰定位持续深化》

公司预计2024Q1实现归母净利0.85~1.05亿元,同增7.65%~144.16%。公司业绩预告超出此前市场预期。

公司是目前市场上唯一获批生产重组人源化胶原蛋白植入剂产品的企业,拥有重组Ⅲ型人源化胶原蛋白冻干纤维、注射用重组Ⅲ型人源化胶原蛋白溶液两个三类医疗器械植入剂产品。公司的重组胶原蛋白植入剂品牌薇旖美上市以来推广顺利持续放量,截至2023年底已覆盖医美机构约2000家,目前已上市产品包括4mg/瓶的薇旖美极纯和10mg/瓶的薇旖美至真。2023年公司医疗器械实现营收6.80亿元,同增122.7%,主要来自于Ⅲ类重组人源化胶原蛋白植入剂产品持续放量。此外,公司和欧莱雅就医美和原料领域均达成合作。在医美领域,2024年3月欧莱雅旗下的修丽可官宣由锦波代工的械三产品“修丽可铂研胶原针”。在原料领域,2023年欧莱雅在其大单品“小蜜罐面霜二代”中添加了锦波生物的重组胶原蛋白原料。公司与欧莱雅的强强联合,可实现在产品渠道等多方面协同,利于优势互补和提升国际影响力。

2023年底以来,公司开始布局“3+17”全程抗衰治疗方案,将100%人源化的Ⅲ型+XVII型胶原蛋白联合应用,覆盖表皮、基底膜和真皮三个层次,利于巩固公司精准抗衰的定位。在研产品方面,截至2023年底,(妇科用)重组Ⅲ型人源化胶原蛋白冻干纤维项目已于 2023 年年中向国家药监局进行产品申报,压力性尿失禁项目、面中部增容项目已接近临床尾声。

盈利预测与投资评级:公司是我国领先的功能蛋白企业,一体化布局重组胶原蛋白产品和抗HPV生物蛋白产业链,重组胶原蛋白针剂快速放量,敷料和功能性护肤产品空间较大,在研储备丰富。鉴于2024Q1季报尚未披露,我们维持2024~26年归母净利润分别为5.14/7.15/9.09亿元,2024~2026年归母净利润分别同增71.3%/39.2%/27.2%,当前市值对应2024~26年PE为27x/20x/16x,维持“买入”评级。

风险提示:行业竞争加剧,产品推广不及预期,北交所流动性风险。

《苏美达2023年年报点评:归母净利润同比+12.8%符合预期,供应链承压产业链贡献增量》

2023年,公司实现收入1230亿元,经公司调整后同比-12.87%;归母净利润为10.3亿元,调整后同比+12.8%;扣非净利润为8.3亿元,调整后同比+9.05%。公司收入&归母净利润符合业绩快报预期,扣非归母净利润高于业绩快报。对应2023Q4,公司实现收入269亿元,调整前同比+2.8%;归母净利润1.35亿元,同比+4.2%。

公司供应链板块主营大宗商品运营和机电设备贸易。2023年供应链业务收入为914亿元,同比-17.4%;毛利率为1.96%,同比+0.18pct;利润总额为14.5亿元,同比-9.5%。2023年由于全球经济增长动能不足等因素,大宗商品运营业务承压。但相较于发达国家,我国供应链龙头企业仍然有明显的市占率提升空间。

2023年公司产业链板块实现收入313亿元,同比+3.3%;毛利率为16.13%,同比+0.15pct。实现利润总额25.1亿元,同比+15%。产业链板块已成为公司的主要利润来源和成长驱动。产业链分业务看:①大环保板块利润总额同比+4%,主要是清洁能源(光伏组件)增长,利润总额+9.17%,未来随公司在手订单释放业绩有望继续高增;②OPE户外动力设备利润总额-20.44%,主要受OPE行业库存周期及下游需求周期影响,2024有望恢复;③柴油发电机组收入同比+89%,利润总额同比+55%,景气度较高,2024年随公司订单释放有望继续高增;④船舶航运收入同比+22%,利润总额同比+2.4%,2023年造船高增但航运下滑,2024年随造船订单完工,造船有望贡献更多的利润增量;⑤服装/家纺利润总额分别同增28%/ 19%,主要受海外补库存需求回暖;⑥品牌校服利润总额同比增长5.6%。

盈利预测与投资评级:苏美达是低估值+高分红+具备一定成长性的央企,2020~22年分红率均超40%。公司是商贸领域员工持股激励的央企改革标杆,公司市场化考核机制能激发员工活力,有助于促进公司长期持续发展。考虑宏观环境变化及大宗品运营板块的景气度情况,我们将公司2024~25年归母净利润预期从11.7/13.0亿元,下调至11.1/11.7亿元,新增2025年归母净利润预测为12.3亿元,同比增速为7.5%/5.7%/5%,对应4月15日估值为11/ 10/ 10倍P/E,维持“增持”评级。

风险提示:大宗品价格波动,宏观经济周期,汇率波动,造船业务交付周期等。

《科思股份2023年报及2024Q1业绩点评:业绩高增,结构性产品升级驱动持续成长》

2023年公司实现营收24.0亿元(同比+36.0%,下同),归母净利7.3亿元(+89.0%),扣非归母净利7.2亿元(+89.1%),落于此前业绩预告区间,其中2023Q4实现营收6.3亿元(+21.3%),归母净利2.0亿元(+47.3%),扣非归母净利1.9亿元(+42.7%)。公司拟每 10 股派发现金红利15元、分红率为35%,同时以资本公积转增股本每 10 股转增 10 股。2024Q1公司实现营收7.1亿元(+21.1%),归母净利2.2亿元(+37.2%),扣非归母净利2.0亿元(+29.8%),业绩持续高增。2023Q4公司毛利率/销售净利率分别为46.6%/31.6%,分别同比+1.7pct/+5.6pct。受益于以新型防晒剂为代表的高毛利产品(如PA、P-S)产能快速释放,2023年公司盈利水平维持高位。2024Q1毛利率/销售净利率分别为47.8%/30.9%,同比分别-1.2/+3.6pct,仍基本维持较高水平。从期间费用率看,2023Q4/2024Q1公司期间费用率同比分别-2.3/-2.1pct,主要系管理及财务费用管控较好。

我们认为公司壁垒高筑,业绩及盈利能力提升核心驱动因素为高毛利新产品结构性占比提升,而非周期性原料涨价,2024年我们预计新产品快速放量后盈利能力将继续提升:①新型防晒剂:P-S进入产能爬坡期,23年产能逐渐释放,预计24年有望进一步放量。PA投产后预计23年销量快速提升。②物理防晒二氧化钛:22年底投产试运行,23年下半年逐渐放量。③个护新品:23年氨基酸表面活性剂和去屑剂PO完成市场推广和客户认证工作,预计24年有望明显放量。

截至2023年底,化妆品原料设计产能为33180吨/年,产能利用率75.1%,在建产能为5600吨/年,其中①马鞍山科思5000 吨新型防晒扩产项目部分产线建设完成并试生产、PA产能进一步提升。②安庆科思高端个护及合成香料项目建设快速推进,首批项目12800 吨/年氨基酸表面活性剂、3000 吨/年去屑剂PO、2600吨/年高端个人护理品项目基本建成投产。③同时23年11月公司公告于马来西亚投资建设“年产 1 万吨防晒系列产品项目”,项目总投资7.1亿元,主要用于拓展 P-S 和AVB产能,进一步扩大产能优势,同时迈出全球产能布局第一步。

盈利预测与投资评级:公司是稀缺的化妆品原料全球龙头,需求较为旺盛、新品类推出较快,推动业绩持续高增。23年公司超额完成股权激励目标(公司股权激励最高考核标准为2023~25年当年营收较2022年增速CAGR不低于30%),成长性持续验证,我们将公司2024-25年归母净利润预测由8.8/11.2亿元上调至9.3/11.8亿元,新增2026年归母净利润预测14.6亿元,对应2024-2026年PE分别为16/13/10倍,维持“买入”评级。

风险提示:行业竞争加剧,产品推广不及预期,北交所流动性风险原材料价格波动、疫情反复、重要客户流失。

《小商品城2024Q1主业利润高增,新业务+涨租助后续成长》

2023年公司收入113.0亿元,同比+48%;归母净利润26.76亿元,同比+142%;扣非净利润24.7亿元,同比+40%,利润均符合业绩预告。2024Q1,公司收入26.8亿元,同比+26%;归母净利润为7.13亿元,同比-42%;扣非净利润为6.91亿元,同比-36%。2023Q1的归母净利润中,投资收益(主要来自地产公司)和资产处置收益较高。用扣非归母净利润减去投资收益,公司2024Q1来自主业的归母净利为6.5亿元,同比2023Q1的3.0亿元增长114%。

公司2023期末对市场到期商位的租金进行调整,平均上浮5.5%。未来公司结合义乌指数引入评价体系,结合我国GDP增速、市场化租金价格波动、市场景气指数等指标构建租金差异化定价模型,预计未来3年增长率不低于5%。市场经营(以租金收入为主)是公司的重要利润来源,2023年贡献74%的毛利润额;由于公司收取的租金与市场化租金价格之间存在一定的价差,故存在涨租空间。未来随租金提升,公司主业利润有望持续增长。

2024Q1 公司Chinagoods 平台在2024Q1新增GMV为110亿元,同比+37.5%;yiwupay 完成跨境交易超62亿人民币。2024年公司将持续扩大与数据要素相关的投入,第一季度末,公司可确认的无形资产-数据资源的金额超过800万元。新业务有望打造公司第二曲线,随着公司对数据资源变现的探索,未来也有望贡献利润增量。

2024年1~2月,义乌进出口总值达1166亿元,同比+47.3%,其中出口1027.7亿元,同比+41%。一带一路国家高增,合计出口759亿元,同比+56.6%。义乌市进出口贸易展现高景气度,2024Q1义乌国际商贸城日均客流量超21万人次,日均外商3523人,同比+160%。

公司计划从 2024 年起三年内,以现金方式分配利润的比例不断提高;通过股权激励等方式,构建和完善公司的长期激励与约束机制,实现公司、员工和股东的多赢。

盈利预测与投资评级:受益于涨租及新业务高增,我们将公司2024~25年归母净利润预期从30.0/ 33.3亿元,上调至31.2/ 35.2亿元,新增2025年归母净利润预期为40.0亿元,对应4月17日PE 为15/ 13/ 12倍,维持“买入”评级。

风险提示:新市场建设及新业务发展不及预期,外需疲软等。

《珀莱雅2023年报及2024Q1业绩点评:业绩超预期,多品牌增长势能强劲》

2023年公司实现营收89.0亿元(同比+39.5%,下同),归母净利11.9亿元(+46.1%),扣非归母净利11.7亿元(+48.9%),其中2023Q4实现营收36.6亿元(+50.9%),归母净利4.5亿元(+39.1%),扣非归母净利4.5亿元(+43.9%)。公司年末拟每 10 股派发现金红利9.1元,叠加中期分红及回购,23年累计现金分红率为45.98%。2024Q1公司实现营收21.8亿元(+34.6%),归母净利3.0亿元(+45.6%),扣非归母净利2.9亿元(+47.5%),业绩持续高增。

分品牌看,2023年①主品牌:珀莱雅实现营收71.8亿元(+36.4%),维持快速增长。公司继续夯实大单品策略,大单品整体销售占珀莱雅品牌销售额超半数,各系列增速均较为亮眼:双抗/红宝石系列同比均实现翻倍以上增长、源力系列增速亦较为靓丽;②子品牌:彩棠/OR/悦芙媞分别实现营收10.0/2.2/3.0亿元,分别同比+75.1%/+71.2%/+61.8%,多点开花增势可喜。分渠道看,2023年公司线上/线下分别实现营收82.7/6.2亿元,营收占比分别为93.1%/6.9%,分别同比+43.0%/7.4%。其中,线上直营引领增长(+50.7%)。

盈利能力:2023年公司毛利率/销售净利率分别为69.9%/13.8%,分别同比+0.2pct/+0.8pct。2024Q1公司毛利率/净利率分别为70.1%/14.4%,分别同比+0.1pct/+0.7pct,盈利能力均呈现改善趋势,毛利率增加主要系线上直营占比提升。我们预计24年毛利率/销售净利率仍将维持较高水平;期间费用率:2023年公司期间费用率为51.0%、同比+0.9pct,主要系销售费用+1pct(宣传推广费增加所致)。2024Q1期间费用率为53.0%、同比1.6pct,其中销售费用率提升较多(+3.6pct),管理/研发费用同比-1.4/-1.1pct。

盈利预测与投资评级:公司是国内组织灵活、效率领先的大众化妆品集团,在天猫,抖音等多电商平台销售排名领先,展现其强品牌力,多系列大单品矩阵战略推进顺利,未来经营韧性可期,我们将公司2024-25年归母净利润预测由13.5/16.5亿元上调至15.1/18.7亿元,新增2026年归母净利润预测22.9亿元,对应2024-2026年PE分别为27/22/18倍,维持“买入”评级。

风险提示:行业竞争加剧,新品推广不及预期等。

《致欧科技2023年年报点评:归母净利润同比+65%符合预期,利润率大幅改善》

2023年,公司实现收入60.74亿元,同比+11.3%;归母净利润为4.13亿元,同比+65.1%;扣非净利润为4.32亿元,同比+71.8%。公司的归母净利润和扣非净利润略高于业绩预告区间中位数。对应2023Q4,公司实现收入19.4亿元,同比+45%;归母净利润1.26亿元,同比+60.6%。公司拟分红2.0亿元,占归母净利约48%。2023年,公司毛利率/销售净利率为36.32%/ 6.80%,同比+4.67/ 2.21pct。利润率改善主要受益于①市场及生产效率调节和PPI下降,出厂价优化;②欧美集运航线价格下降。2023年销售/管理/研发费用率为23.2%/ 4.0%/ 1.0%,同比+1.2/ +0.8/ +0.16pct,基本保持稳定。2023Q4,公司毛利率/销售净利率为35.2%/ 6.52%,同比+2.2/ +0.6pct;销售/管理/研发费用率分别为23.9%/ 4.3%/ 0.6%,同比+1.3%/ +0.7/ -0.5pct。

分地区看,2023年公司欧洲/北美/日本/其他地区实现收入37.3/ 21.7/ 0.5/ 0.4亿元,同比+22%/ -3%/ +3%/ +52%。分渠道看,2023年公司亚马逊渠道实现收入41.0亿元,同比+13%,亚马逊仍是公司最大渠道,收入占比达68.55%。线下B2B实现收入4.2亿元,同比+22%,占比达7%,主要受益于公司加强欧美地区的线下业务拓展。2023年公司成功拓展SHEIN、TikTok Shop、Mercado Libre(美客多)、Fressnapf等线上零售平台,有望在未来贡献增量。

盈利预测与投资评级:公司是家居品类品牌跨境龙头企业,坚持品牌化经营,质地优秀,已形成家居SONGMICS、家具VASAGLE及宠物Feandrea三大品牌。未来随着跨境电商行业增长、及公司品牌建设逐渐深化,有望持续成长。考虑公司缺货有望缓解及利润率表现较好,我们将公司2024~25年归母净利润预测从5.1/ 6.1亿元上调至5.2/ 6.2亿元,新增2026年预测为7.3亿元,同比+25%/ +20%/ +18%,对应4月18日收盘价为20/ 16/ 14X。维持“买入”评级。

风险提示:海运价格波动、跨境经营风险、新品类性能渠道不及预期等。

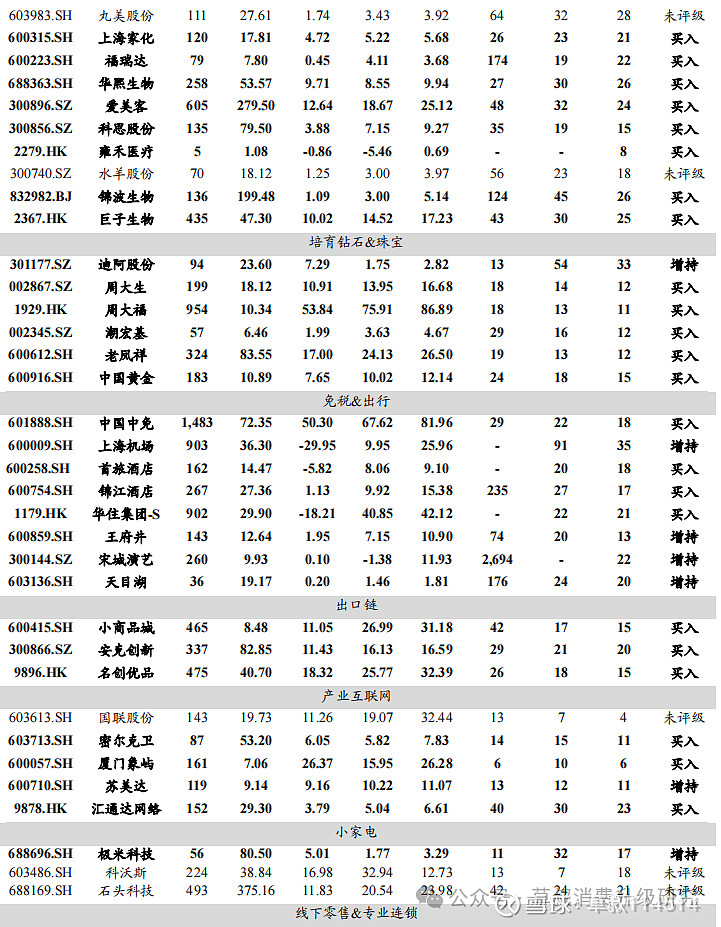

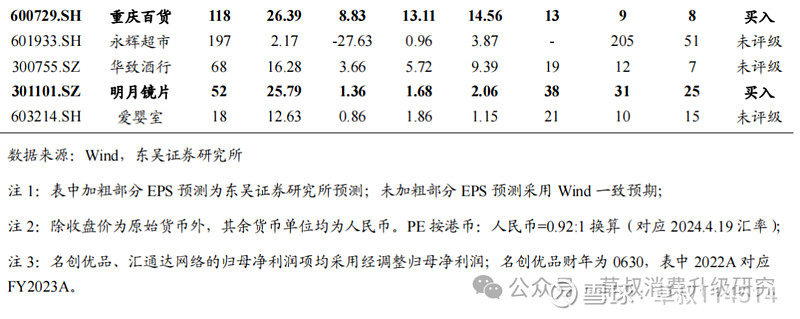

细分行业公司估值表

本周行情回顾

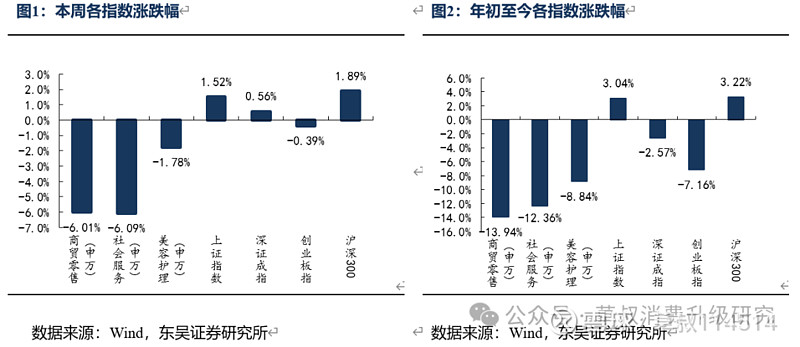

本周(4月15日至4月19日),申万商贸零售指数涨跌幅-6.01%,申万社会服务-6.09%,申万美容护理-1.78%,上证综指+1.52%,深证成指+0.56%,创业板指-0.39%,沪深300指数+1.89%。

年初至今(1月2日至4月19日),申万商贸零售指数涨跌幅-13.94%,申万社会服务-12.36%,申万美容护理-8.84%,上证综指+3.04%,深证成指-2.57%,创业板指-7.16%,沪深300指数+3.22%。

本周行业重点公告

苏美达:2023年年度报告

2023年,公司实现收入1230亿元,经公司调整后同比-12.87%;归母净利润为10.3亿元,调整后同比+12.8%;扣非净利润为8.3亿元,调整后同比+9.05%。公司收入&归母净利润符合业绩快报预期,扣非归母净利润高于业绩快报。对应2023Q4,公司实现收入269亿元,调整前同比+2.8%;归母净利润1.35亿元,同比+4.2%。2023年由于全球经济增长动能不足等因素,大宗商品运营业务承压,产业链板块已成为公司的主要利润来源和成长驱动。

科思股份:2023年年度报告

2023年公司实现营收24.0亿元(同比+36.0%,下同),归母净利7.3亿元(+89.0%),扣非归母净利7.2亿元(+89.1%),落于此前业绩预告区间,其中2023Q4实现营收6.3亿元(+21.3%),归母净利2.0亿元(+47.3%),扣非归母净利1.9亿元(+42.7%)。公司拟每 10 股派发现金红利15元、分红率为35%,同时以资本公积转增股本每 10 股转增 10 股。2024Q1公司实现营收7.1亿元(+21.1%),归母净利2.2亿元(+37.2%),扣非归母净利2.0亿元(+29.8%),业绩持续高增。

珀莱雅:2023年年度报告

2023年公司实现营收89.0亿元(同比+39.5%,下同),归母净利11.9亿元(+46.1%),扣非归母净利11.7亿元(+48.9%),其中2023Q4实现营收36.6亿元(+50.9%),归母净利4.5亿元(+39.1%),扣非归母净利4.5亿元(+43.9%)。公司年末拟每 10 股派发现金红利9.1元,叠加中期分红及回购,23年累计现金分红率为45.98%。2024Q1公司实现营收21.8亿元(+34.6%),归母净利3.0亿元(+45.6%),扣非归母净利2.9亿元(+47.5%),业绩持续高增。

致欧科技:2023年年度报告

2023年,公司实现收入60.74亿元,同比+11.3%;归母净利润为4.13亿元,同比+65.1%;扣非净利润为4.32亿元,同比+71.8%。公司的归母净利润和扣非净利润略高于业绩预告区间中位数。对应2023Q4,公司实现收入19.4亿元,同比+45%;归母净利润1.26亿元,同比+60.6%。公司拟分红2.0亿元,占归母净利约48%。

海南机场:2023年年度报告

2024年4月18日,海南机场发布2023年年度报告。公司2023年全年实现收入67.62亿元,同比+44%;归母净利润9.53亿元,同比-49%;扣非归母净利润扭亏为4.67亿元。

小商品城:2023年年度报告

2024年4月17日,小商品城发布2023年年度报告。2023年,公司实现收入112.99亿元,同比+48.3%;归母净利润为26.76亿元,同比+142.25%;扣非净利润为24.68亿元,同比+39.86%。

九华旅游:2024年第一季度报告、2023年年度报告

2023年全年九华旅游实现营业收入/归母净利润/扣非归母净利润分别为7.23亿元/1.74亿元/1.66亿元,营业收入同比增长117.94%,归母净利润扭亏为盈。2024Q1九华旅游实现营业收入/归母净利润/扣非归母净利润分别为1.8亿元/52.08百万元/49.02百万元,同比-6.13%/-15.80%/-17.94%。

本周行业重点新闻

国家统计局:1-3月份全国网上零售额33082亿元

国家统计局数据显示,1—3月份,社会消费品零售总额120327亿元,同比增长4.7%。1—3月份,全国网上零售额33082亿元,同比增长12.4%。其中,实物商品网上零售额28053亿元,增长11.6%,占社会消费品零售总额的比重为23.3%;在实物商品网上零售额中,吃类、穿类、用类商品分别增长21.1%、12.1%、9.7%。

消博热评:多项数据创新高,喜看消费新活力

4月13日至18日,以“共享开放机遇、共创美好生活”为主题的第四届中国国际消费品博览会在海南圆满举办,多项数据创下消博会历届新高:71个国家和地区的4019个消费精品品牌汇聚,参展国别数和品牌数较第三届分别提升9%和19%;进场观众主会场达37.3万人次,加上三个分展区进馆累计超48万人次;超1460件新品在消博会首发,较第三届增长45%。涌动的人流、踊跃的展商、热络的接洽,会尽显消博会的高人气,也让人从中感受到中国经济强劲复苏的暖意,体会到中国同世界共享机遇的诚意。

近年来,我国持续推动消费升级,激发市场新活力,不断满足人民群众对美好生活的向往。今年的消博会在参展品牌品类等方面充分考虑了消费者多样化、个性化的需求,不仅涵盖时尚服饰、美妆个护、家居用品、高端食品等多个领域,还特设了多个主题展区和体验区,让消费者能够亲身感受和体验到最新的产品和技术。

一季度全国网上零售额3.3万亿元同比增长12.4%

商务部电子商务司负责人介绍,一季度全国网上零售额3.3万亿元,同比增长12.4%。服务消费持续引领增长,商务部重点监测网络服务消费增长28.5%,其中在线旅游和在线餐饮分别增长95%和27.8%;数字消费成为新增长点,商务部组织各地实施数字消费提升行动,智能穿戴装备和电子音像制品分别增长30.9%和23.4%;应季消费热点涌现,“赏春花、尝春菜”成为新风尚。

风险提示

消费恢复不及预期,宏观经济波动等。

欢迎联系

东吴商社 吴劲草团队

吴劲草/ 石旖瑄/ 张家璇/ 谭志千/ 阳靖/ 王琳婧/ 郗越

【东吴商社 吴劲草团队简介】

团队荣誉:

2023年 新财富 批零与社服行业最佳分析师 第6/7名

2023年 水晶球 商贸零售行业最佳分析师 第2名

2023年 上证报 批零社服行业最佳分析师 第5名

2023年 金牛奖 零售行业最佳分析师

2023年 WIND 商贸零售行业金牌分析师 第2名

2023年 金麒麟 医美/零售行业最佳分析师 第3/5名,社服行业菁英分析师第3名

2022年 新财富 批零与社服行业最佳分析师 第6/7名

2022年 水晶球 商贸零售行业最佳分析师 第5名

2022年 上证报 批零社服行业最佳分析师 第4名

2022年 金牛奖 零售行业最佳分析师

2022年 WIND 零售行业最佳分析师 第1名

2022年 金麒麟 医美/零售行业最佳分析师 第3/6名