——洞悉新消费,打造品牌&渠道&供应链研究新范式,化妆品,医美,免税,酒店,旅游,物流,电商,零售,教育,黄金珠宝,小家电,国牌崛起,产业互联网等消费领域深度研究。

团队首席吴劲草新书,已于2022年出版

团队首席吴劲草新书,已于2022年出版

《吴劲草讲消费行业:发现生活中的长线大牛股》

更全更系统的消费研究框架,欢迎扫码了解!欢迎点击链接了解书籍详细内容:重磅新书 | 《吴劲草讲消费行业:发现生活中的长线大牛股》

本周行业观点

华住:Q4营收超指引,净开店将提速。单Q4实现营收55.9亿元,yoy+51%,超出指引的41~45%。单Q4实现归母净利润7.4亿元,同比扭亏,较2019Q4+20%。大陆业务规模扩张,中高端化结构调整,截至Q4末,华住部分门店总数达9263家,yoy+10%,其中中高端品牌占比46%,加盟门店占比93%;2024Q4华住经济型/中高端同店RevPar分别为173/283元,2019年同期为155/253元。截至Q4末,海外DH部分门店数为131家。淡季经营数据回归正常,全年净开店将提速,2024Q1营收指引同比增速为12~16%,2024全年预期营收同比增速8~12%;2024全年预期开店1800家,关店650家,净开1150家,全年净开店较2023年提速。

首旅:南山景区净利新高,2024年开店将提速。单Q4实现营收18.8亿元,yoy+50%,为2019年同期的91%;归母净利润1.1亿元,为2019年同期的66%;扣非归母净利润0.9亿元,为2019年同期的75%,归母和扣非均落在预告区间中位。全年酒店/景区业务分别实现净利润6.0/2.1亿元,为2019年的76%/160%。房量总数达到48.2万间,yoy+3%,其中加盟房量40.4万间,yoy+4%,直营房量7.8万间,yoy-5%。公司不含轻管理酒店的全部酒店RevPar为173元,同比增长65%,恢复至2019年同期的107%。2024全年预期开店1200-1400家,较2023年有所提速。

亚朵:Q4营收超指引,24年力争RevPAR持平。Q4实现营收15.05亿元,同比+140%,超出指引28%;归母净利润扭亏为2.20亿元,经调EBITDA为2.51亿元,同比+116%。分业务看,Q4加盟/直营/零售业务分别实现营收8.51/1.95/4.12亿元,同比+133%/40%/316%。Q4 亚朵RevPAR为358.2元,较2019年同期+9%。截至Q4末,门店总数达到1210家,同比+30%;全年新开289家,净开278家。2024年全年将保持30%开店增速,预期开店360家,其中亚朵200-220家,轻居60-80家。全年收入增速指引为30%,RevPAR力争同比持平。

投资建议:推荐关注港股酒店成长性龙头华住集团,酒店行业市占率第一的锦江酒店,背靠首旅集团加码中高端市场的首旅酒店,美股上市加速扩张的高端连锁酒店集团亚朵,定位中高端精选的君亭酒店。

本周发布报告

《如何看待教育行业投资》

我们将教育行业细分为学校类公司和培训类机构以及教育信息化等服务类机构,学校行业具有资产重,门槛高,收入稳定,一般有稳定分红等特点主要扩张渠道是买地建楼申请牌照或是租赁网点,相对的,培训行业资产轻,门槛低,ROE较高,可直接通过租网点,实现快速扩张。

教育行业呈现五个特性:1)需求刚性:选拔制度+身份认证;2)账款预收现金流好:学费是教育公司的主要收入来源;3)抗周期性:各种经济环境下均具有发展驱动力,具备长期成长性;4)价格敏感度低:由于不可逆特性,试错成本高,优质教育资源始终稀缺;5)劳动密集型:属于服务行业,需要大批教师团队,人力成本占比不低。

投资建议:1)教培:政策稳定,行业需求旺盛,推荐学大教育,新东方,建议关注好未来,思考乐教育,卓越教育集团等。2)公考:行业需求旺盛,供给端竞争格局改善,推荐华图山鼎,粉笔,中公教育等。3)高教:业绩增长稳定,分红比例稳定,估值性价比高,推荐中教控股等。

风险提示:政策风险,学校类违约风险,招生不及预期。

《巨子生物2023年年报点评:全球重组胶原领导者,核心单品持续放量》

2023年公司实现营收35.2亿元(同比+49.0%,下同),归母净利润14.5亿元(+44.9%);经调整净利润14.7亿元(+39.0%);毛利率为83.6%(-0.8pct),经调整净利率为41.7%,维持较高水平;费用端看,2023年销售/管理/研发费用率分别为33.0%/2.7%/2.1%,分别同比变化+3.2pct/-2.0pct/+0.3pct。具体看,23H1/23H2营收分别同比+63.0%/+39.1%,归母净利分别同比+52.4%/+39.1%。公司23年营收、业绩增速均超此前市场预期。

按照品牌分类:2023年可复美/可丽金分别实现营收27.9/6.2亿元,可复美+72.9%,可丽金基本持平,可复美/可丽金营收占比分别为79.1%/17.5%。分品类:2023年功效性护肤/医用敷料/保健食品及其他分别实现营收26.5/8.6/0.16亿元,分别同比+69.5%/+13.2%/-62.5%,营收占比分别为75.1%/24.4%/0.5%。

按照销售渠道分类:2023年直销/经销渠道分别实现营收24.2/11.0亿元,分别同比+72.7%/+14.6%,营收占比分别为68.7%/31.3%,直销占比同比提升9.4pct。具体看,直销中的通过 D2C/面向电商平台/线下直销分别实现营收 21.5/1.8/0.9亿元,分别同比+77%/+43%/+40%。2023年双11大促活动中,可复美、可丽金均表现突出,线上全渠道GMV分别同增100%+/50%+。

盈利预测与投资评级:公司是我国重组胶原领域引领者,品牌力和产品力领先,未来拓展肌肤焕活可期。考虑股权激励,我们将公司2024-25年归母净利润从17.47/22.67亿元下调为17.23/21.57亿元,预计2026年归母净利润为25.61亿元,分别同比+19%/+25%/+19%,预计2024-26年经调整净利润分别为18.30/21.77/25.71亿元,分别同比+25%/+19%/+18%,当前市值对应2024-26年PE为23//18/15X,维持“买入”评级。

风险提示:终端需求不及预期,行业竞争加剧等。

《深度:跨境电商全产业链图谱——让中国制造走向全球的企业们》

我们认为跨境电商是未来我国消费行业发展的大趋势,同时也是当前值得重点关注的投资领域。长期看,受益于我国领先的消费品供应链优势外溢,以及海外电商渗透率提升,跨境电商行业在过去几年中实现高速增长,据艾瑞咨询预测,2023年我国跨境电商行业出口额将达到7.9亿元,同增20%,短期看,行业受益于Temu、Tiktok等新兴跨境平台快速增长,有望迎来重要的发展机遇;同时随跨境物流成本下降、人民币汇率贬值,跨境企业的利润率有望提升。

跨境电商产业链分为:1)品牌环节:长坡厚雪,是质地较优的投资方向。推荐标的:安克创新、致欧科技等;2)渠道商环节:充分受益于中国优质供应链出海趋势。相关标的:华凯易佰、赛维时代等;3)物流及B2B平台环节:消费品出海“卖铲人”。推荐小商品城,相关标的:东航物流、乐歌股份、大健云仓等;4)供应链环节:拥有制造能力,产品主要销往海外。相关标的:恒林股份、巨星科技、乐歌股份等。

风险提示:海外消费终端需求不景气,行业竞争加剧,跨境物流风险,关税等贸易政策风险等。

《中国中免2023年报点评:股息率升至2%,口岸免税潜力较大》

2023年公司实现营业收入675.40亿元,同比+ 24.08%,实现归母净利润 67.14亿元,同比+ 33.46%,扣非归母净利润66.52亿元,同比+35.71%。单Q4收入为167.03亿元,同比-11%,较2021年同期-8%;归母净利润为15.07亿元,同比+275%,较2021年同期+30%;扣非归母净利润为14.64亿元,同比+359%,较2021年同期+28%。Q4归母净利率为9.0%,同比+6.4pct。董事会决议年度利润分配方案为现金分红51%,较往年30%水平显著提升。

2023年线下消费场景恢复带动免税销售业务增长,免税商品销售/有税商品销售营收分别为442.3/223.4亿元,收入占比为65%/33%;线下/线上毛利率分别为39.49%/15.25%,毛利润占比81%/16%。免税销售占比提升带动公司整体毛利率提升至31.8%,同比+3.4pct,Q4毛利率为32.0%,同比+11.1pct。

海南市场销售额占总营收6成,2024年口岸免税销售有较大发展潜力。2023年海南地区/上海地区分别实现营收396.5/178.2亿元,同比+14%/26%,营收占比分别为59%/26%。租金合同补充协议生效,与机场的合作机制理顺。2024年2月,北京首都机场/上海浦东机场/广州白云机场/全国整体的国际客流恢复至2019年同期的50%/87%/74%/81%,随着国际客流进一步提升及货盘的支持,口岸免税销售额在2024年有较大发展潜力。

盈利预测与投资评级:中免市场地位稳固,中长期看好中免作为旅游零售龙头受益市内免税店政策和出境游的逐步恢复,在消费景气状态下受益于相对较高的行业增速。维持2024/2025年及新增2026年盈利预期,2024-2026年中国中免归母净利润分别为82.8/96.7/113.8亿元,对应PE为21/18/15倍,维持“买入”评级。

风险提示:政策推进不及预期、居民消费意愿恢复不及预期等。

《首旅酒店2023年报点评:南山景区净利新高,24年开店将提速》

首旅酒店2023年实现营收77.9亿元,同比+53%;归母净利润扭亏为8.0亿元,同比+238%;扣非归母净利润7.2亿元,同比+207%。南山景区景气贡献净利新高:单Q4实现营收18.8亿元,yoy+50%,为2019年同期的91%;归母净利润1.1亿元,同比扭亏,为2019年同期的66%;扣非归母净利润0.9亿元,同比扭亏,为2019年同期的75%。全年营收/利润拆分板块来看酒店/景区分别实现营收72.8/5.2亿元,yoy+48%/177%,分别为2019年同期的93%/115%;酒店、景区分别实现净利润6.0/2.1亿元,为2019年的76%/160%。

房量同比增速3%,不含轻管理RevPar恢复至2019年的107%:门店总数达到6263间,其中中高端品牌占比27%;加盟门店占比90%。储备门店数2031。单Q4季度新开340家,净开21家;全年新开1203家,净开280家。房量总数达到48.2万间,yoy+3%,其中加盟房量40.4万间,yoy+4%,直营房量7.8万间,yoy-5%。公司不含轻管理酒店的全部酒店RevPar为173,同比2022年增长65%,恢复至2019年同期的107%。2024全年预期开店1200-1400家,较2023年有所提速。适时推出经济型和中高端迭代新品,持续对会员体系进行创新升级。继续将酒店的经营业绩作为核心目标。

盈利预测与投资评级:首旅酒店作为中国第三大酒店连锁集团,背靠首旅集团协同整合资源,2023年随出行反弹实现营收利润水平迅速恢复。调整首旅酒店2024/2025年及新增2026年盈利预期,2024-2026年归母净利润分别为9.10/9.84/10.63亿元(2024/2025年前值为8.79/9.90亿元),对应2024-2026年PE估值为18/17/16倍,维持“买入”评级。

风险提示:门店扩张不及预期、市场竞争加剧带来的单房均价下滑等。

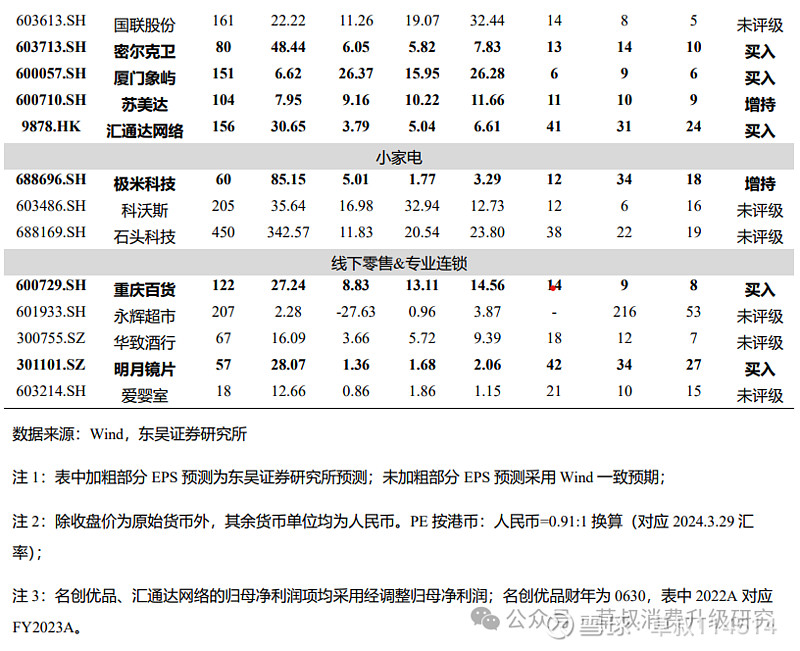

细分行业公司估值表

本周行情回顾

本周(3月25日至3月29日),申万商贸零售指数涨跌幅-2.00%,申万社会服务-2.76%,申万美容护理-0.93%,上证综指-0.23%,深证成指-1.72%,创业板指-2.73%,沪深300指数-0.21%。年初至今(1月2日至3月29日),申万商业贸易指数涨跌幅-6.61%,申万社会服务-7.32%,申万美容护理-2.08%,上证综指+2.23%,深证成指-1.30%,创业板指-3.87%,沪深300指数+3.10%。

本周行业重点公告

雍禾医疗:2023年年度业绩公告

截至2023年12月31日止年度,本集团的收入为人民币1,777.3百万元,较2022年收入人民币1,412.8百万元增长25.8%。于2023年,本集团录得毛利人民币997.2百万元,毛利率为56.1%。按业务分,植发业务收入/医疗养固业务为人民币13.54/3.88亿元,较上年增加31.4%/7.1%。植发手术与医疗养固服务患者人数较上年同期实现显著增长,接受我们植发手术和医疗养固服务的患者人数分别为61,071/78,687人,较上年同期增加55.6%/24.4%,其中接受中高端手术服务的患者占比上升显著。

上海机场:2023年年度报告

2023年公司实现营收110.47亿元,同比+101.57%;归母净利润及净利率分别为9.34亿元/8.45%,去年同期亏损29.95亿元;扣非归母净利润8.29亿元,去年同期亏损30.76亿元;2023年实现毛利率16.5%,恢复2019年的32.2%。单Q4公司实现营收31.26亿元,同比+131.4%;归母净利润扭亏为4.37亿元,归母净利率为14.0%,扣非归母净利润扭亏为3.73亿元;Q4毛利率为21.4%,恢复2019年同期的52.9%。营收、利润基本符合预期。2023年海航空枢纽实现恢复性增长,非航空性收入基本恢复疫情前。2023年浦东机场+虹桥机场的旅客吞吐量/起降架次分别为9696.91万人次/70.07万架次。其中国际+港澳台地区航线旅客吞吐量/起降架次分别为1852.63万人次/14.88万架次,为2019年同期的48%/62%,恢复程度较2022环比分别提高16/58个百分点。

石头科技:2023年年度报告

公司2023年实现营业收入86.54亿元,同比增长30.55%;实现利润总额23.2亿元,同比增长71.94%;实现归母净利润20.51亿元,同比增长73.32%。智能扫地机及配件作为公司主推产品,2023年营业收入80.85亿元,同比+27.41%,毛利率为56.15%,较2022年增加6.63个百分点。本年多款新品上市及海内外市场拓展,销售规模扩大。

爱婴室:以集中竞价交易方式回购公司股份比例达总股本1%暨回购进展

截至2024年3月27日,公司通过集中竞价交易方式已累计回购公司股份1,450,000股,占公司总股本的比例为1.03%,购买的最高价格为人民币13.22元/股,最低价格为人民币12.43元/股,已累计支付的总金额为人民币0.19亿元(不含交易费用)。

亚朵:2023年年报

2023年公司全年实现净营收人民币46.66亿元(合6.57亿美元),同比+106.2%;全年净收入人民币7.39亿元(约合1.04亿美元),同比+669.2%;调整后净收入人民币9.03亿元(合1.27亿美元),同比+248.3%;调整后EBITDA(非美国通用会计准则)人民币12.07亿元(约合1.7亿美元),同比+184.3%。单Q4净营收人民币15.05亿元(约合2.12亿美元),同比2022年增长140.4%;净收入为人民币2.2亿元(合3,100万美元),较2022年扭亏为盈;调整后净收入人民币2.22亿元(合3100万美元),同比+175.8%;调整后EBITDA(非公认会计原则)业绩人民币2.51亿元(约合3500万美元),同比+116.1%。

从酒店数量和酒店客房数量看,截至2023年底,共有1,210家酒店或137,921间酒店客房投入运营,分别同比+29.8%/27.7%,正在开发的托管酒店有617家。2023年全年ADR(平均每日房价)为人民币464元,恢复至2019年水平的107.9%;全年出租率为77.8%,恢复至2019年水平的106.0%。2023年全年RevPAR(每间可用客房的收入)为人民币377元,恢复至2019年水平的114.4%。酒店经营业绩2023年大幅增长。

本周行业重点新闻

2024年3月份综合PMI产出指数为52.7%

中国物流与采购联合会、国家统计局服务业调查中心采购经理调查发布2024年3月份综合PMI产出指数为52.7%,较上月上升1.8个百分点。PMI指标体系反映当期全行业(制造业和非制造业)产出变化情况的综合指数。其中,2024年3月份,制造业生产指数为52.2%,较上月上升2.4个百分点;非制造业商务活动指数为53%,较上月上升1.6个百分点。

清明小长假进入预订高峰期,天水旅游订单量同比增长超21倍

携程的报告显示,今年清明小长假期间,国内酒店搜索热度全面超越2019年及2023年同期,其中国内酒店搜索同比上涨67%;机票搜索热度同比增长80%;假日赏花游的景区门票预订量同比上涨超6倍,国内自驾租车预订同比增长240%。携程数据显示,截至3月20日,今年清明假期天水市旅游订单量已同比增长超21倍,其中“00后”游客最多,占比近一半,其次是“80后”,占比28%;“90后”占比18%。游客主要来自西安、兰州、咸阳和北京。

商务部:消费市场持续恢复向好 呈现三个特点

一是汽车、家居等大宗消费企稳向好。商品零售额同比增长4.6%,其中16类限额以上单位商品中有近九成实现正增长。二是餐饮和旅游等服务消费活力增强。在假日经济的带动下,服务消费潜力进一步释放。前两个月,餐饮收入同比增长12.5%,增速比去年同期提高了3.3个百分点,服务零售额增长12.3%,继续保持两位数增长。三是数字和绿色等新型消费蓬勃发展。数字消费快速增长,前两个月,全国网上零售额同比增长15.3%,其中实物商品网上零售额增长14.4%。

商务部等9部门:加快中餐“走出去”,支持餐饮经营主体积极开拓海外市场

3月28日,商务部等9部门发布关于促进餐饮业高质量发展的指导意见。其中提出,加快中餐“走出去”。支持餐饮经营主体积极开拓海外市场。加强与重点国家和地区在检验检疫等领域合作,积极推动中餐厨师赴境外从业,支持餐饮原辅料等进入国际市场。探索开展“中文+职业技能”项目,鼓励中餐专业院校拓展国际合作渠道。鼓励国内专业餐饮评价机构开展中餐国际评价,提升中餐评价国际影响力。

同程旅行:五一假期出游预订量月环比上涨近三倍 出境游预订明显升温

同程旅行数据显示,截至3月27日,五一假期出游的整体预订量月环比上涨近三倍,出境游预订量上涨明显,上海、北京、广州、杭州、深圳、成都、南京、郑州、昆明、武汉是五一假期出境预订量同比增长最多的10个城市。此外,随着邮轮市场的逐渐回归,同程旅行平台的五一假期出境邮轮咨询热度正在持续升温。

风险提示

消费恢复不及预期,宏观经济波动等。

欢迎联系

东吴商社 吴劲草团队

吴劲草/ 石旖瑄/ 张家璇/ 谭志千/ 阳靖/ 王琳婧

【东吴商社 吴劲草团队简介】

团队荣誉:

2023年 新财富 批零与社服行业最佳分析师 第6/7名

2023年 水晶球 商贸零售行业最佳分析师 第2名

2023年 上证报 批零社服行业最佳分析师 第5名

2023年 金牛奖 零售行业最佳分析师

2023年 WIND 商贸零售行业金牌分析师 第2名

2023年 金麒麟 医美/零售行业最佳分析师 第3/5名,社服行业菁英分析师第3名

2022年 新财富 批零与社服行业最佳分析师 第6/7名

2022年 水晶球 商贸零售行业最佳分析师 第5名

2022年 上证报 批零社服行业最佳分析师 第4名

2022年 金牛奖 零售行业最佳分析师

2022年 WIND 零售行业最佳分析师 第1名

2022年 金麒麟 医美/零售行业最佳分析师 第3/6名