吸入制剂作为治疗呼吸系统疾病的重要手段,近年来在全球及中国市场展现出了强劲的增长势头。本文将深入分析吸入制剂的市场规模、国产替代进程、过评品种及在研新药情况,为读者描绘当前市场格局与未来趋势。

一、吸入制剂的市场规模及竞争格局

据药融咨询发布的中国呼吸吸入制剂行业报告《吸入制剂壁垒高玩家少,国产替代空间广阔》报告统计,2022年中国吸入制剂市场规模达到258.17亿元人民币,其中医院端贡献了234.30亿元,零售端为23.87亿元,表明医院渠道是吸入制剂销售的主要战场。

中国吸入制剂市场规模2018-2022(单位:亿元)

图片来源:药融咨询《吸入制剂壁垒高玩家少,国产替代空间广阔》

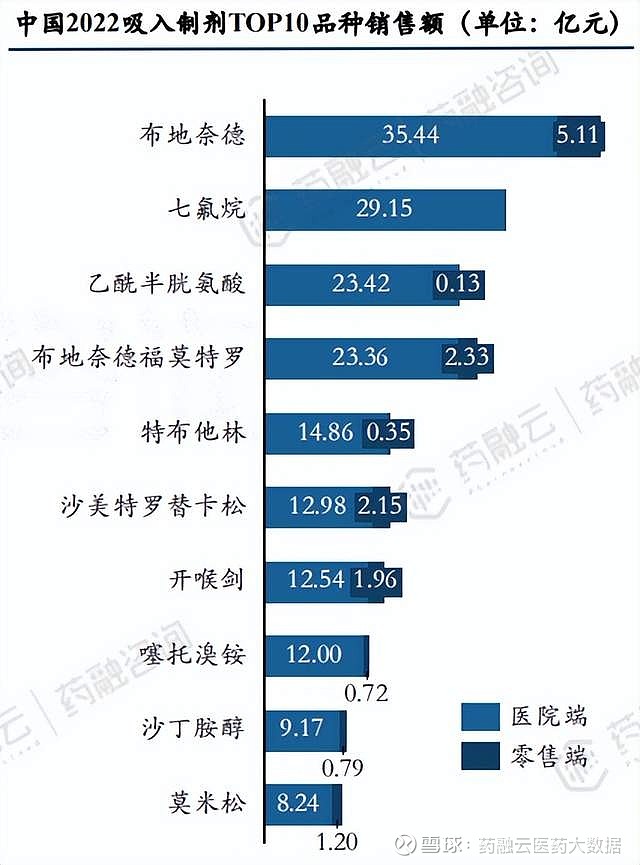

市场集中度方面,中国2022年吸入制剂TOP10品种销售额累计达159.91亿元,占整体市场的61.94%,显示出头部产品的主导地位。其中,布地奈德、七氟烷、乙酰半胱氨酸分别位居榜单前三甲。

中国2022吸入制剂TOP10品种销售额(单位:亿元)

在全球吸入制剂市场方面,2023年吸入制剂全球最大品种为葛兰素史克的糠酸氟替卡松/乌镁溴铵/维兰特罗,以28.79亿美元的销售额位居全球吸入制剂市场榜首,占据领先地位。

其次为阿斯利康的布地奈德/福莫特罗,销售额为23.6亿美元,排名第二;GSK的沙美特罗/氟替卡松销售额为14.4亿美元,排名第三。

吸入制剂主要产品全球市场

氟替美维吸入粉雾剂(商品名:全再乐®)是目前国际上推荐用于稳定期慢阻肺治疗的药物之一,也是全球首个一天一次用于稳定期慢阻肺治疗的三联药物,即由糠酸氟替卡松、乌美溴铵、维兰特罗三种成分组成,于2019年末在中国上市,它通过新型的Ellipta易纳器给药,可实现三种药物同一装置使用,同时,可有效防止意外吸入额外的药物或者1次吸入双倍剂量。

二、吸入制剂国产化替代进程

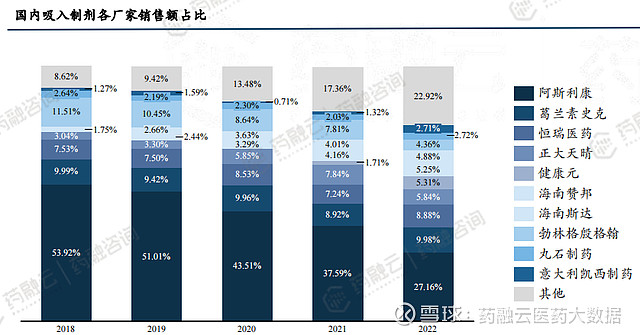

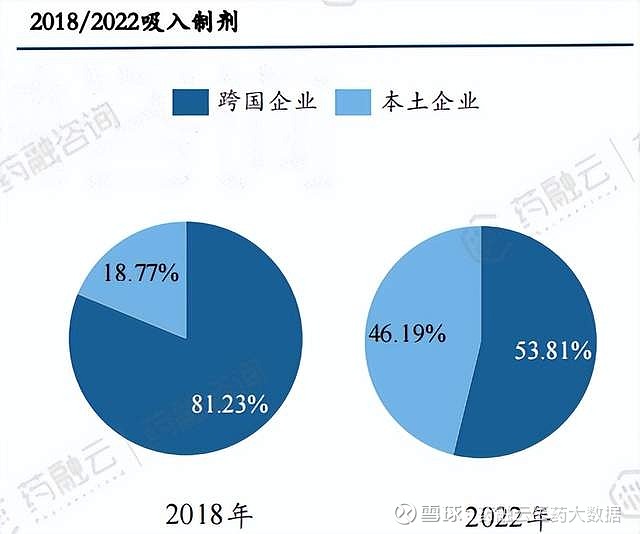

随着吸入制剂指导原则的发布以及原研药专利的过期,国内吸入制剂开始加速国产替代进程。阿斯利康(AZ)、葛兰素史克(GSK)、勃林格殷格翰(BI)是吸入制剂三大巨头,2018年以前在国内居于垄断地位,占据市场80%-90%的市场份额。

国内吸入制剂各厂家销售额占比

但近年来,以正大天晴、$健康元(SH600380)$ 、海南赞邦、海南斯达等为代表的本土企业已开始在部分领域实现国产替代。尽管本土企业的市场销售额仍低于跨国企业,但其在研发、生产、销售等方面的实力正不断增强,未来有望进一步扩大市场份额。

三、吸入制剂过评品种与集采情况

· 仿制药:13个品种过评,6个品种纳入集采

据药融云数据库统计,目前通过/视同通过一致性评价品种共1167个,吸入制剂仅13个(均为视同过评)。其中,过评厂家数最多的吸入制剂品种为异丙托溴铵雾化吸入溶液,有19家企业过评该品种,涉及湖南华纳大药厂、江苏长泰药业、康缘药业、石四药、仁合益康、科伦药业、健康元等企业。(数据截至2024.4.15,下同)

其他过评的吸入制剂品种还包括:异丙托溴铵雾化吸入溶液、硫酸特布他林雾化吸入用溶液、吸入用硫酸沙丁胺醇溶液、盐酸左沙丁胺醇雾化吸入溶液、吸入用乙酰半胱氨酸溶液、吸入用复方异丙托溴铵溶液、吸入用七氟烷、吸入用布地奈德混悬液、吸入用盐酸氨溴索溶液、吸入用氯醋甲胆碱、富马酸福莫特罗吸入溶液、吸入用地氟烷、吸入用盐酸丙卡特罗溶液。

通过/视同通过一致性评价的吸入制剂品种信息

数据来源:药融云数据库(数据截至2024.4.15,下同)

吸入制剂共有6个品种纳入集采,其中中选企业最多的是盐酸左沙丁胺醇雾化吸入溶液,有8家企业中选,平均降幅为83.54%。其中,拿下最高降幅的企业是仁合益康集团,中选价格0.34元,降幅93.28%;最低降幅企业为扬子江药业,中选价格1.83元,降幅78.99%。

四、中国吸入制剂在研1、2类新药

在新药研发方面,中国吸入制剂领域呈现出蓬勃发展的态势。目前,在研的吸入制剂新药包括29个1类新药和40个2类新药,涵盖了哮喘、慢性阻塞性肺疾病等多种呼吸系统疾病的治疗领域。

其中,进度较快的有CHF6001吸入粉雾剂、吸入用Ensifentrine混悬液,处于III期临床阶段。(数据统计至2024.4.15)

CHF6001是一种吸入性的PDE4抑制剂,PDE4抑制剂对于治疗慢性阻塞性肺疾病(COPD)非常有吸引力,因为它们具有广谱的抗炎功能,通过抑制cAMP的降解作用,导致细胞内cAMP的增加。

Ensifentrine(恩塞芬汀)是一款全球同类首创的吸入用磷酸二酯酶 3 (PDE3) 和磷酸二酯酶 4 (PDE4) 双抑制剂。这种选择性双重抑制作用使该吸入疗法能够将支气管舒张剂作用和非甾体抗炎特性合二为一,从而使其有别于治疗慢性阻塞性肺病的现有药物类别,包括皮质类固醇、β2-受体激动剂和抗胆碱能药。Ensifentrine 还能激活囊性纤维化跨膜传导调节器 (CFTR),有利于降低黏液粘度和改善黏膜纤毛清除。

中国吸入制剂在研1、2类新药信息

值得注意的是,在2024年6月26日,Verona Pharma(简称“Verona”)宣布,美国食品药品监督管理局(FDA) 已批准 Ohtuvayre (ensifentrine) 用于成人慢性阻塞性肺病 (COPD) 的维持治疗。Ensifentrine成为20多年来首个新型作用机制的吸入性产品,为COPD患者提供了新的治疗选择。

在国内,优锐医药已于2023年4月6日完成Ensifentrine ENHANCE - CHINAIII期临床试验的首例患者给药,适用于中国大陆区域慢性阻塞性肺疾病(COPD)疾病的维持治疗。

相信随着这些新药的逐步上市,预计将进一步推动吸入制剂市场的结构优化,增强国产创新药物的国际竞争力,为患者提供更多治疗选择。

结语:

吸入制剂市场正迎来快速发展的机遇。面对广阔的市场空间和激烈的竞争环境,本土企业需要不断加强研发实力、提高产品质量、拓展市场份额,以实现更大的发展。未来,随着技术创新与政策环境的持续优化,中国吸入制剂行业有望实现从跟跑到并跑乃至领跑的转变,为全球呼吸疾病治疗贡献更多“中国方案”

<END>