深度概述

在仿制药利润持续下滑,新药研发风险巨大,投资回报率持续下降的情况下,投入产出性价比极高的改良型新药受到青睐。其中脂质体因其生物相容性、适当的尺寸及其可载药的疏水层和清水层等特性是目前高度通用的纳米颗粒,广泛用于药物递送。

改良新药千亿市场,创新制剂与2.2新药为研发焦点

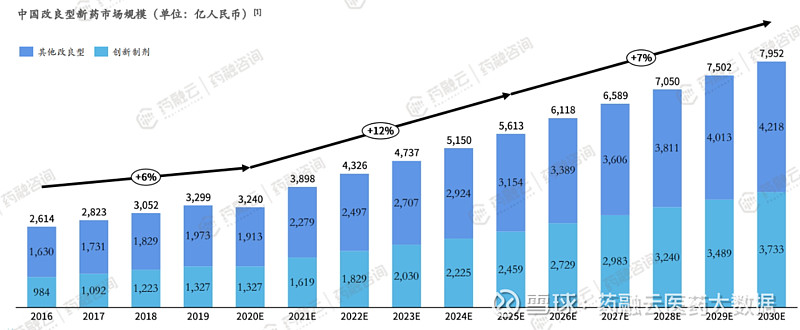

中国改良型新药市场规模将持续稳定地增长。预计2023年,中国改良型新药市场规模将达4737亿人民币,其中创新制剂是改良型新药的中流砥柱。创新制剂正在为整个市场注入源源不断的活力,引领着中国改良型新药市场迈向更加广阔的发展前景。

截图来源:药融咨询深度报告

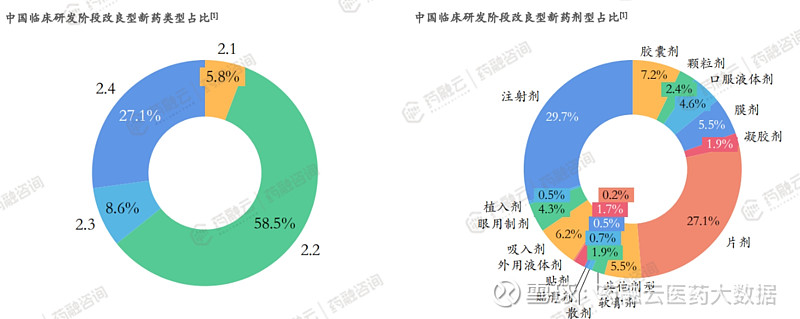

在中国改良型新药的发展进程中,2.2类与2.4类新药成为改良型新药研发的重点方向。在药品剂型方面,注射剂和片剂更是备受瞩目,从药品类型看,中国已上市改良型新药以2.2类、2.4类为主。同时,在剂型方面,中国已上市改良型新药以注射剂、片剂、胶囊剂、膜剂为主。

截图来源:药融咨询深度报告

在中国改良型新药的研发领域中,2.2类新药无疑是当前的研发重点。从药品类型看,中国处于临床研发阶段的改良型新药以 2.2类为主;从剂型方面看,中国处于临床研发阶段的改良型新药剂型种类较多,但仍以注射剂、片剂为主。

截图来源:药融咨询深度报告

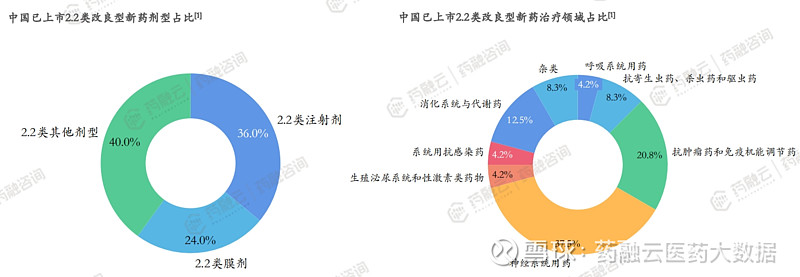

2.2类改良注射剂为企业改良型新药立项/研发的重点。据药融云数据显示,截至2023年9月,NMPA批准25个2.2类改良型新药,主要围绕奥氮平、孟鲁司特、恩替卡韦、紫杉醇、利培酮等大品种做剂型改良。

从剂型上看,以注射剂、口溶膜为主。改良注射剂,特别是创新注射剂型是企业改良型新药立项/研发的重点,由于口溶膜仅需完成BE实验,研发周期较短同样受到企业青睐。

截图来源:药融咨询深度报告

2.2类改良型新药主要集中在神经系统相关疾病、肿瘤疾病领域。神经系统药物占比最大,适应症主要为镇痛、镇静、帕金森等疾病。 这主要是由于神经疾病、肿瘤患者对于用药的依从性和安全性要求更高,更易接受改良型新药。 从剂型方面看:以注射剂、缓释片、口溶膜为主。

截图来源:药融咨询深度报告

脂质体市场快速增长,石药集团占半壁江山

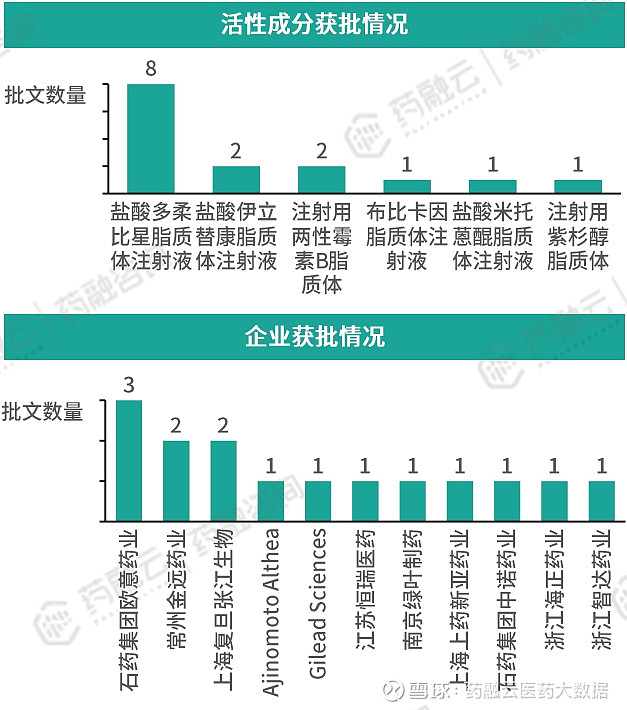

根据药融云数据库,目前我国在使用状态的脂质体注射剂批文共有15条。对应6个活性成分,其中盐酸多柔比星脂质体获批批文最多,共有八条,分别来自于浙江海正药业、上海复旦张江生物医药、浙江智达药业、常州金远药业、石药集团欧意药业等5家制药企业。

截图来源:药融咨询深度报告

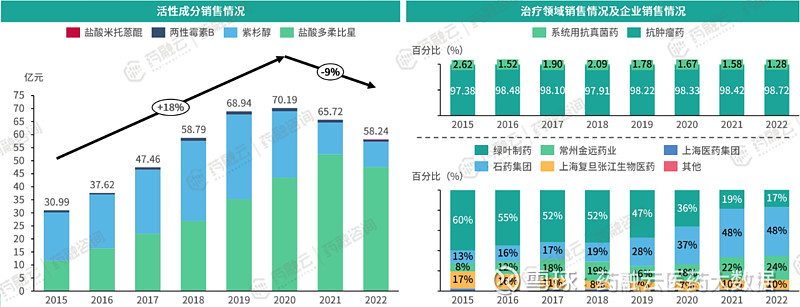

根据药融云数据库,截至2022年,有相关销售信息的活性物质共有4个,分别为盐酸多柔比星、盐酸米托蔥醌、两性霉素B及紫杉醇。2015-2020年间,我国脂质体市场保持快速增长,年复合增长率为18%;2020年后销售额逐年降低。

目前市场主要由盐酸多柔比星及紫杉醇占据,为抗肿瘤药。石药集团近年在我国脂质体市场中份额来增长迅速,至2022年,其约占一半我国脂质体市场份额。

截图来源:药融咨询深度报告

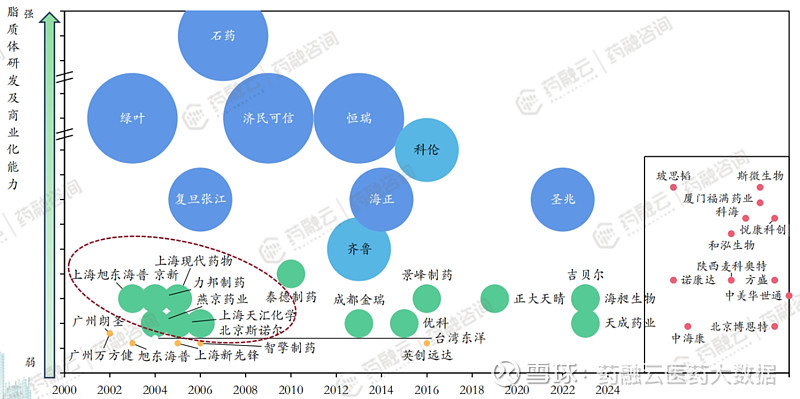

石药集团纳米技术平台优势显著,已研发了包括纳米脂质体、白蛋白纳米制剂等多项核心递送技术,相关管线布局在国际上亦处领先地位。

此外,石药脂质体技术平台成功研发的产品均使用PEG化小单室的脂质体,采用刚性脂膜结构,利用主动载药的动力学梯度,让药物在脂质体里形成沉淀,从而持续有效且合理地释放药物,解决了开发上的难题,并保证了给药后纳米粒子可以有效地在肿瘤富集,提高安全性及有效性。石药集团重点关注脂质体注射液,按石药集团计划,未来每一年都将有脂质体注射剂药品上市。

截图来源:药融咨询深度报告

近年来,脂质体注射剂仿制药的委托生产/联合研发需求逐渐提升;如圣兆药物委托海正药业生产盐酸多柔比星脂质体注射液、智达药业与恒瑞共同研发多柔比星脂质体注射液。

不过,当前仅少数大型企业投入复杂制剂改良型新药研发,如石药、绿 叶、恒瑞、科伦;其中石药、 绿叶、恒瑞已经成功商业化项目。虽然具备脂质体技术的企业众多,但目前仍以仿制药项目为主, 国内大量具备脂质体技术的企业项目超10年无进展,其研发能力存疑,脂质体注射液目前已并非行业 热点,企业数量整体较少。

截图来源:药融咨询深度报告

结语

中国改良型新药市场正处于蓬勃发展的黄金时期,创新制剂作为市场发展的核心驱动力,将持续引领市场迈向更加广阔的发展前景。同时,脂质体注射剂市场也展现出巨大的潜力,但研发能力和市场竞争仍需进一步提升。

<END>