$沃森生物(SZ300142)$ 1、沃森生物2010年10月上市时,股价高点是11元,现在是2024年、15年过去了,企业的股价还在13元。这样的资本市场,还有什么玩的,真的没意思。

2、我们可以对比下2010年(2009年、数据来于招股说明书)VS2023年

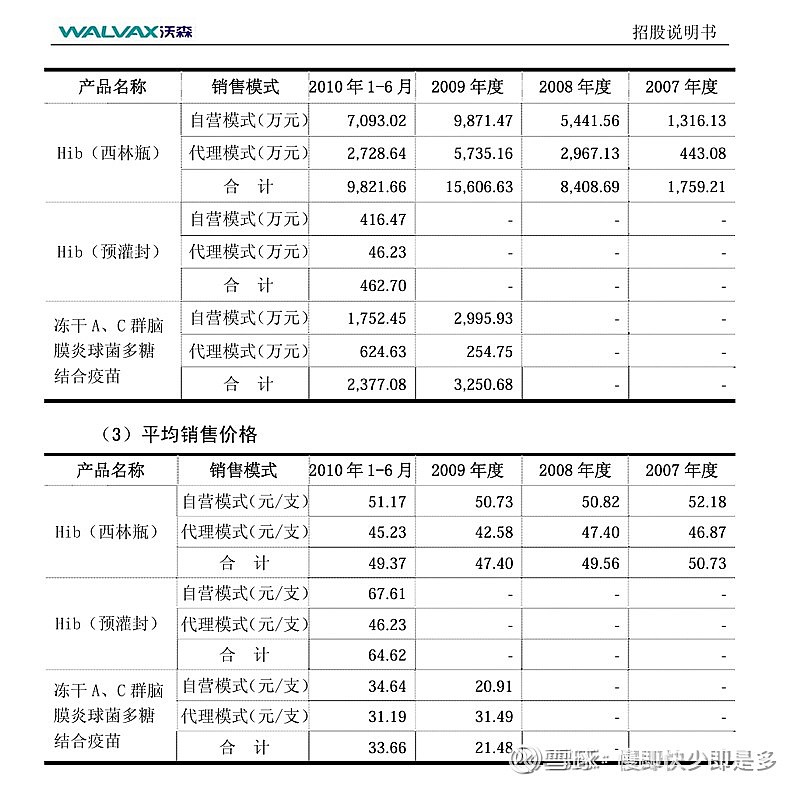

1)产品方面:2010年上市时,沃森只有AC结合和HIB两款产品、这些产品当时单价只有30-50元、单个产品的产能只有500万支左右;现在有13价以及即将上市的四价流脑多糖结合、3033mRNA、HPV2等8-9款产品,13价现在售价600元!

2)管线方面:当前的主要管线包括肺炎系列、流脑系列、HPV系列、HIB和四联苗系列、mRNA系列等六大产品和管线群。

3)营收方面:2009年沃森营收3.25亿,其中自主产品销售额1.25亿;当前,沃森2023年营收还保持在41.14亿、研发支出9.1亿外加11.33亿经营性现金流净额、差不多就是20亿的现金流;营收差不多就是上市时的32倍,如果按照高峰时期的50.85亿营收计算、则为40倍。

茅台2010年的净利润是50亿,今天是750亿,涨幅不过15倍!很多人说沃森是垃圾企业,这明显说不过去。

4)国际化营收,2023年营收2.88亿,差不多是2009年自主疫苗销售额的2倍还多;并且未来2年,沃森的国际化营收有望达到10亿营收,是2009年自主产品销售额的7-8倍。

5)研发能力,技术平台上包括mRNA、多糖蛋白结合技术、重组蛋白、黑猩猩腺病毒载载体平台等四大技术平台,外加手握41.13亿现金、65亿类现金,外加国际化市场,所以研发能力得到了大幅度提升。

当前的沃森,手握mRNA/多糖蛋白结合等4大技术平台+41.15亿现金+国际化营收,可以说要技术有技术、要资金有资金、要市场有市场,市场却认为企业要完蛋了、股价跌幅排在沪深300的倒数第一名。

大家都知道,生物医药企业,因为有大额的研发开支,而A股对利润有要求、不能亏损,沃森一边要保持高强度的研发、一边还要确保利润不亏损(连续亏损会被退市),走到今天、呈现出的这种格局,是非常不容易的。看看艾美疫苗好多年了,还是亏损的;康希诺说是2025年实现盈亏平衡,如果不是疫情康希诺筹集了几十亿、估计现在会很惨;还有圣诺和嘉禾这些小型的生物医药企业,盈利遥遥无期。

6)所以说,不是企业不行,是市场不行,这个市场定价极其混乱、太不稳定。