最近越来越多的券商也开始专注高分红这个方向(说明我们小组还是走在了券商前面的),今天看到一个券商的总结说,上市公司把手里的钱通过大比例分红返还给股东,本质上是在“宽货币→宽信用”的构成中谋求利差,把事情说得很通透。

昨天跟一个领导交流了中远海控,这公司是去年的超级大牛股,赚了接近900亿,今天公司公布一季报继续狂赚276亿,所以很多人对这个票的分红预期很高。结果昨晚公司的分红方案出来,才分了139亿,算一下分红率才15%,比煤炭、银行差远了。

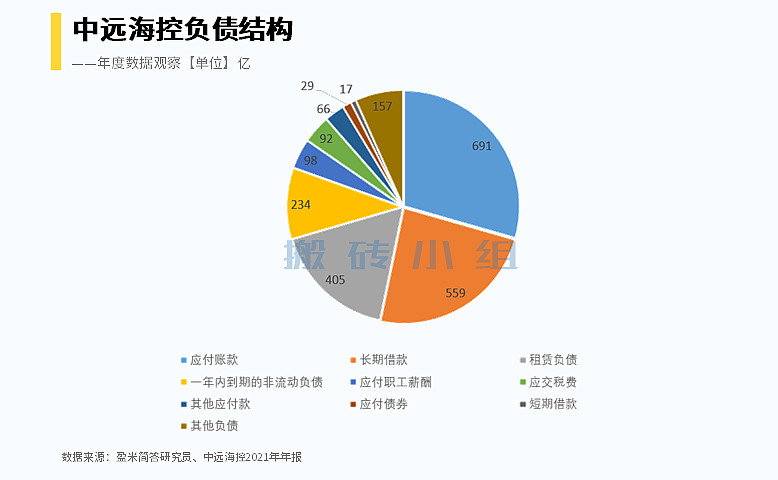

很多人不理解这个事情,我来简单跟大家理一下。中远海控这家公司的历史包袱比较重,看似利润爆棚,实际可支配的现金并不多。在公司的负债结构里,包含了大量的有息负债和应付账款。

有息负债里面,包括559亿的长期负债,234亿的一年内到期非流动负债,还有有息债券、短期借款等等,加一起接近850亿。

另外,我们知道,对于一家竞争格局一般的企业,应收账款和应付账款都差不多。由于中远海控在产业链的地位非常强势,应收和应付不匹配,经常是先拿货、后给钱,从而造成对产业链上游的大量占款。

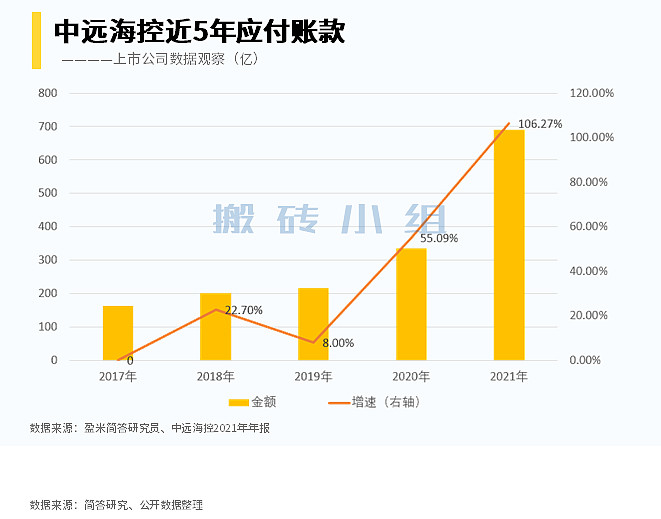

从中远海控最近5年的应付账款变化情况可以看到,随着公司规模越做越大,“赊账”的情况也越来越严重,去年年末的应付账款总额高达691亿元。

我们把$中远海控(SH601919)$ 这两部分的负债加一起,就超过1500亿了,而公司去年年末的准现金才1800亿不到。这样一来,公司实际可支配的资金也就200-250亿左右。今年公司分红了139亿,说明真的就尽力了,大头都拿出来了。

我们一直强调“资产软,负债硬,现金为王”,企业的经营状态和成果都是写在财报里的,而通过财务分析的逻辑推演,可以让我们看到很多别人看不到的东西,这就是财务分析的意义

作者:搬砖小组

链接:网页链接

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。