写在最开头,鄙人没有持仓阿里,持股的是腾讯。写的内容也比较零碎,主要是两家的产品真的太多了,财报一没耐心看,二没能力看。雪球红人段永平披露的持仓竟然没有看到腾讯的身影而是有3%的阿里巴巴,很是费解,故而有兴趣理一下,阿里巴巴同时被芒格和段永平选中的原因在哪里?不过,抛开所有因素,我选择腾讯仅仅是因为行业命相,腾讯的社交霸主地位很难撼动,且社交属于转移难度较大的行业(有点类似手机号一旦用了不太容易换),而阿里属于电商行业,转移成本很低,友商又都很优秀,现在阿里虽然还是老大但危机四伏。

最近在看《沸腾新十年》,感叹互联网牛人辈出,全中国的聪明人估计大都在这里了。上半场和下半场的风起云涌,很多公司跟明星一样,红一阵然后扑得无声无息(蘑菇街,同程网,快滴打车这些当时很红,都忘记什么时候没的了,包括也很久没用百度搜索了)。从2015年以后,混战结束,开始两极分化,该灭的灭,兼并的兼并,好公司的营收开始暴力大增,腾讯和阿里都完成了自己体系的布局。但是,在下半场的存量竞争中,不难看出阿里出现了颓势。

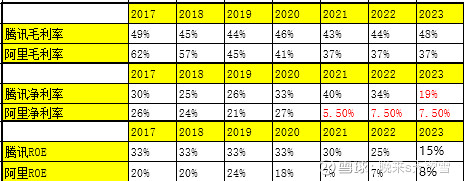

从同花顺统计的2017年到2023年财报,也能佐证上面的结论,腾讯数据比较稳定,毛利率一直维持在45%左右,净利率维持25%-30%,仅23年下探到19%,阿里则毛利率逐年下降,从62%到2023年的37%,净利率也从26%降到7%。

销售费用率,腾讯简直省钱大户,仅5%左右,都要接近工业品行业的水准了。一般在消费品(To C)行业,有品牌能力的营销销费在10%左右。一般认为比较倚重营销推广的医疗行业,费用率30%左右,而阿里费用率20%,同属于电商的拼多多、京东分别都超过30%,在35%-40%之间。可见“该死的零售商”竞争真的太激烈了,都是不停烧钱推广。从这里还是可以看到,拼多多想威胁到阿里,还是有些路要走的。

此外,鄙人还有个不成熟的结论,基本被阿里投资的企业,都好像被吸干养分,而腾讯投资的,好些被滋养壮大。这从商业模式上说得通,阿里是抢流量的,而腾讯是供给流量的。但,更重要的,应该是企业文化方面的原因所致。

阿里的企业文化似乎在马云离开一线后变了味道,个人认为底下的人过于江湖气,在《沸腾新十年》里可以找到好些个并购案例,阿里讲好了又反悔,完全不顾被投方死活(快滴打车),或者投了就不管,甚至要求对方为支付宝导流(美团换阵营案例)。阿里的狼性文化会导致企业往产出快的地方努力,今年蔡崇信也承认,阿里过去过于重视客户(商家),忽略了用户。因为,给钱的是商家。

本人也有1688,国际站的店铺,吃过电商红利,也非常感谢阿里巴巴。但是,这两年阿里后台行业大盘TOP层级商家的整体流量下滑都很厉害,说腰斩也不夸张,但是推广开车花费单价不降反增。这也能解释了,财报上的经营收入不降反增,因为流量下滑不影响收商家年费,不影响收开车费,时间长了,必然在财报上会有直观体现。

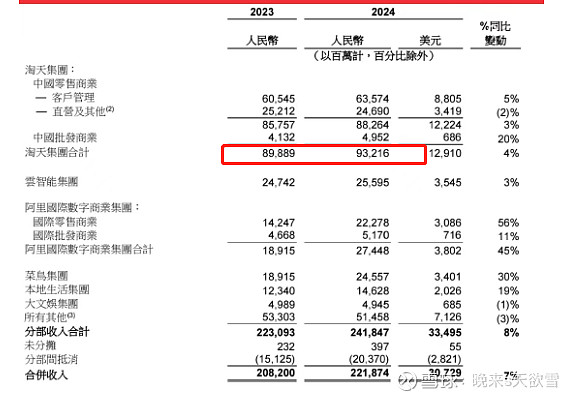

营收表

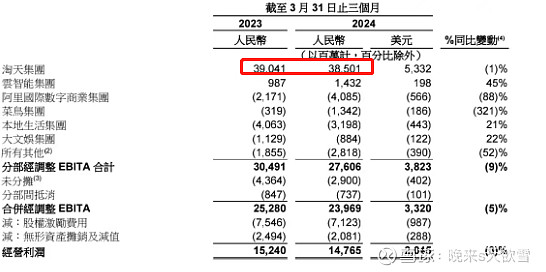

利润表

可以粗略看到,除了淘天集团利润率好看,云计算聊胜于无,其他全是亏损业务。不过财报切蛋糕的切法太多了,而且互联网向来是讲故事看规模不看盈利的,这两个表格的意义就在于知道阿里还是很仰仗电商业务,且优势在被友商蚕食就够了!