公号原文,比亚迪财报速览,点这个

公司属于重资产行业,营收增长需要固定资产投入。公司核心竞争力为强大的研发能力和成本优势。公司具有一定的周期性,周转率近年提升,目前行业正在景气区间。估值分析按照天花板进行估值,未来市值预测1.65万亿~2.2万亿。负债率高,主要为应付账款较多,有息负债低。流动比率小于1,短期偿债能力不好。商誉、无形资产减值影响较低。公司管理效率提升,节省管理费用率,提升研发费用率,大力支持研发。

1、估值分析

按照天花板估值法,进行估值分析。

按照前面写的文章,国内市场预测比亚迪销售量应该在660万辆,全球市场预测比亚迪销售量应该在1100万辆。

没有看过前面文章的朋友可以浏览下面两个公号文:

比亚迪国内销售量预测;

比亚迪全球市场销售量预测;

国内市场给予25倍市盈率,全球市场给予20倍市盈率估算,比亚迪的市值计算如下:

单车利润在1万元进行估算。

国内市场:660万辆×1万元×25PE=1.65万亿

全球市场:1100万辆×1万元×20PE=2.2万亿

未来市值预测区间,1.65万亿~2.2万亿。

2、竞争优势

按照公司年报的自述,比亚迪的竞争优势主要为拥有庞大技术研发团队和强大科技创新能力,相继开发出一系列全球领先的前瞻性技术。

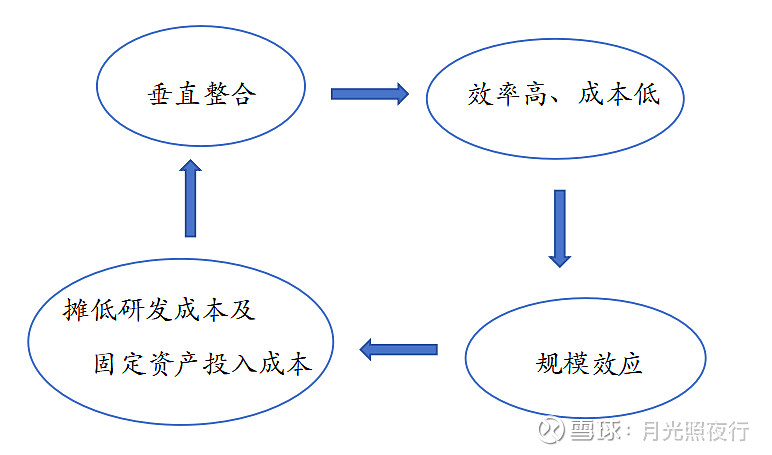

另外补充一点。比亚迪还拥有完善的产业链,强大的垂直整合能力,进而带来成本优势,成本优势形成规模效应,进一步推动成本优势,而形成良性循环。

1、盈利分析

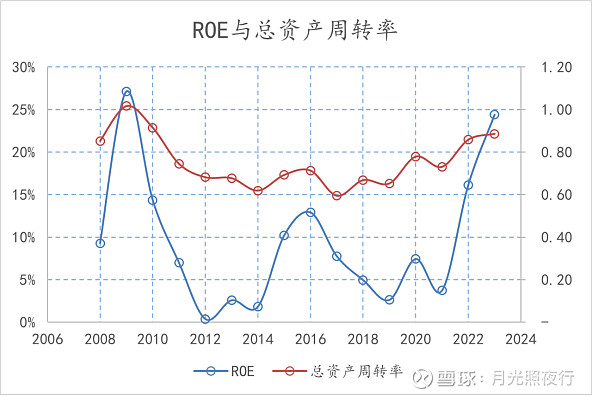

3-1、ROE分析

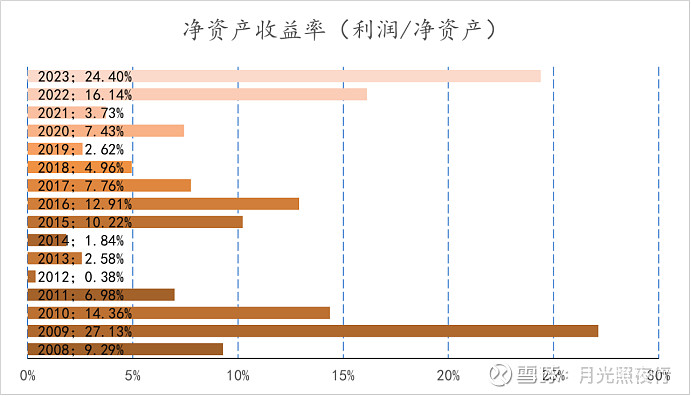

ROE波动较为明显。汽车属于周期型行业。2022年、2023年有较高ROE,ROE>15%。

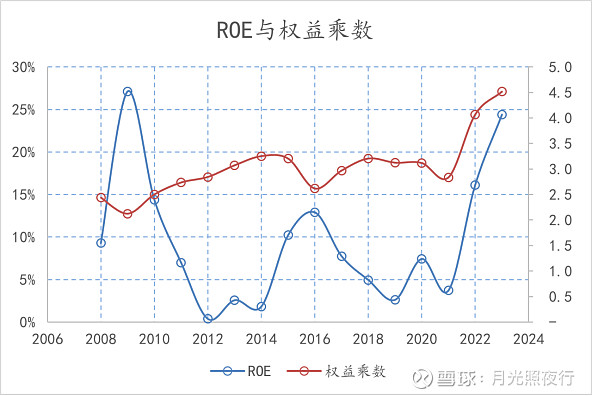

ROE与权益乘数相关性较低。权益乘数较多年份在3附近波动,近三年负债率升高,权益乘数大幅上升,对ROE提升有一定推动作用。

ROE与周转率相关性较低。周转率在0.8附近波动。

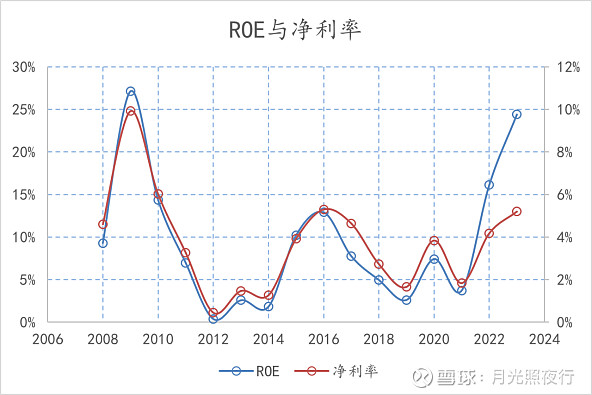

ROE与净利率相关性较高。公司周期性明显。从公司历史数据来看,5到8年一个周期。目前公司在景气周期中。随着公司技术优势、成本优势、新能源汽车进一步渗透、出口高增长,未来有望维持较长时间的景气度。

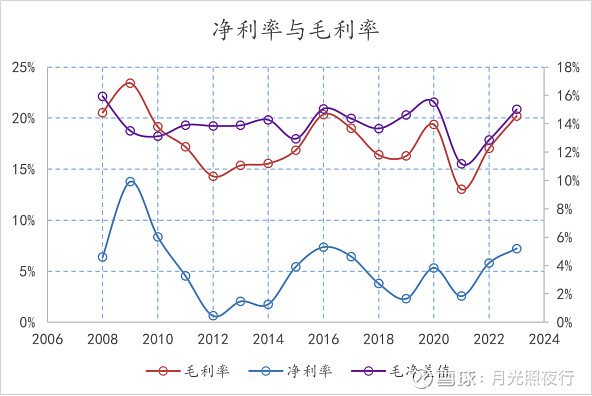

3-2、毛利率、净利率分析

净利率随毛利率同步波动。毛利率与净利率差值为14%,毛利率与净利率差值较为稳定,说明公司严格控制三费和研发费用。毛利率在10%-15%区间波动,净利率5%附近。毛利率、净利率都不高,说明汽车行业是赚辛苦钱。【Ps,看毛利率可以把公司分为三种类型:赚钱不辛苦(毛利率较高,不用追加资本投入)、赚辛苦钱(毛利率较低,资本追加相对较低)、辛苦不赚钱(毛利率较低,需要追加较多的资本投入)】

下文继续看研发费用率、管理费用率、销售费用率的相关影响。

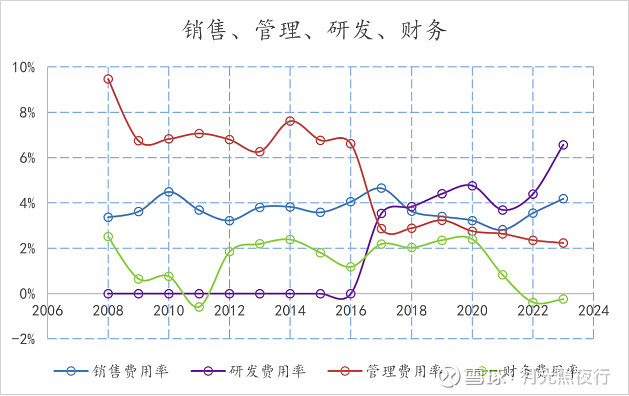

3-3、四费分析

公司研发费用率在2016年后逐年提升,同时,管理费用率逐年降低。公司削减管理费用,大力支持研发。财务费用率大幅降低,说明公司有息负债占比相对降低。销售费用率长年在4%附近波动。

2023年研发费用高达395.75亿元,同比增长112.15%。年报解释,主要是职工薪酬及物料消耗增加所致,公司研发人员大幅增加,研发人员高达10万人,同比增长47.56% 。具体研发项目可以看年度报告,简单浏览了一下,主要的研发项目是在刀片电池以及驱动系统方面。

4、成长分析

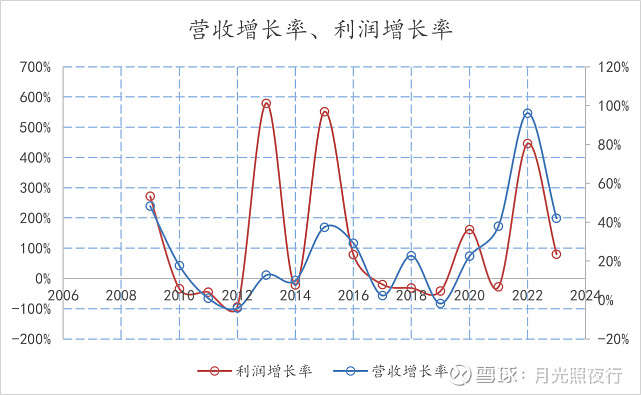

4-1、增长情况

营收增长率和利润增长率较为同步。利润波动幅度大于营收幅度,主要因为营收波动以及净利率波动的双重叠加。

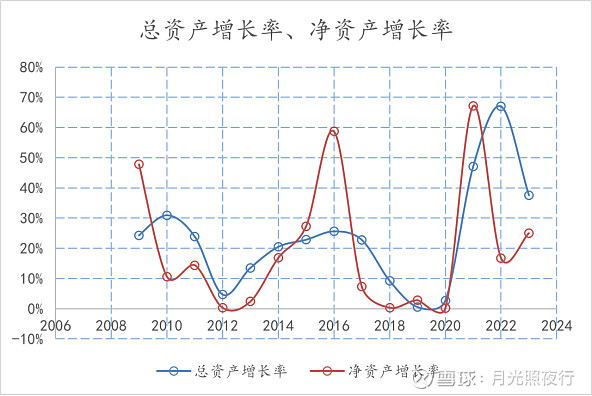

总资产、净资产同步增长。

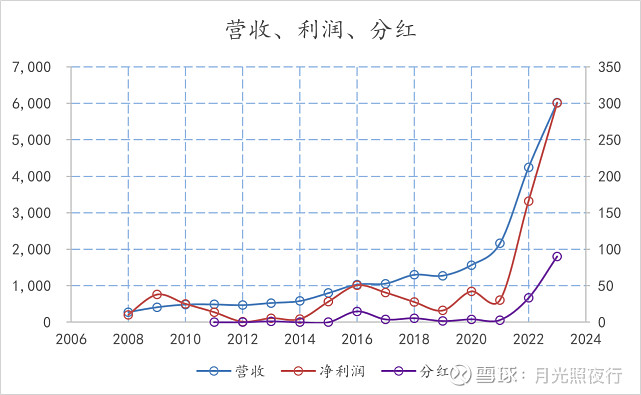

营收逐年增长,近四年,大幅增长。净利率跟随营收同步增长,期间有周期波动。分红同步提升。(本文未图表未注明单位,均为亿元)

4-2、固定资产投入

营收增长需要固定资产投入。

4-3、行业预测

按照公司年报的预测。预期2024年中国新能源汽车市场将延续强劲增长势头,迈进千万辆级时代,渗透率有望再突破。

2023年全年中国汽车产销量同比分别增长11.6%和 12.0%,至3016.1万辆和3009.4万辆。全年中国汽车整车出口491万辆,同比增长57.9%。

2023年全年中国新能源汽车产销量分别为958.7万辆和 949.5万辆,同比分别增长35.8%和37.9%,连续九年位居全球第一,市场渗透率进一步攀升逾5.9个百分点至31.6%。

据中国汽车工业协会整理的海关总署数据显示,2023年中国新能源汽车出口达120.3万辆,同比增长77.6%。

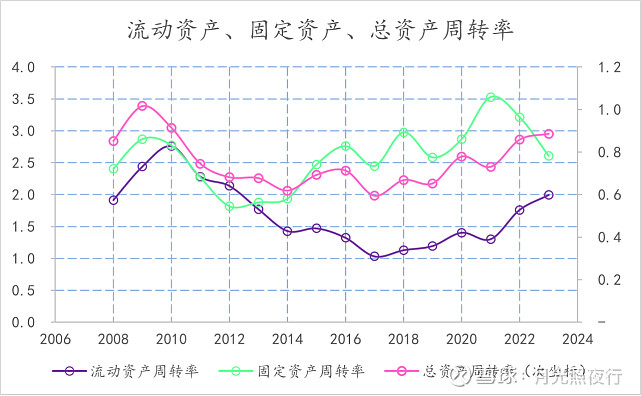

5、营运分析

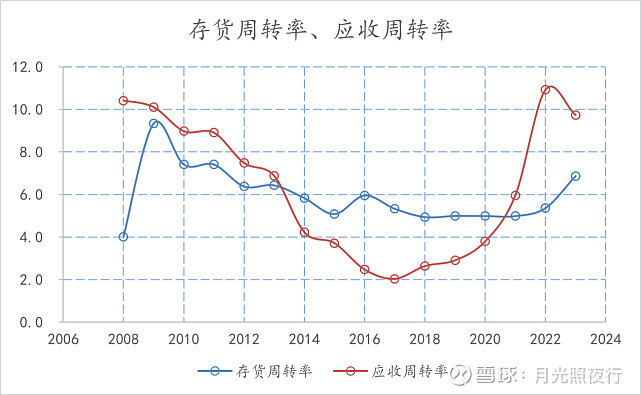

应收周转率大幅提升,公司回款效率提高。

存货周转率近年来较为稳定。

总资产周转率近年来缓慢提升,景气度提升。

流动资产周转率近年来提升,公司管理效率提升,加强了流动资产的营运效率。

固定资产周转率近年来降低。主要是2021年后固定资产投入大幅增加。

6、财务要点

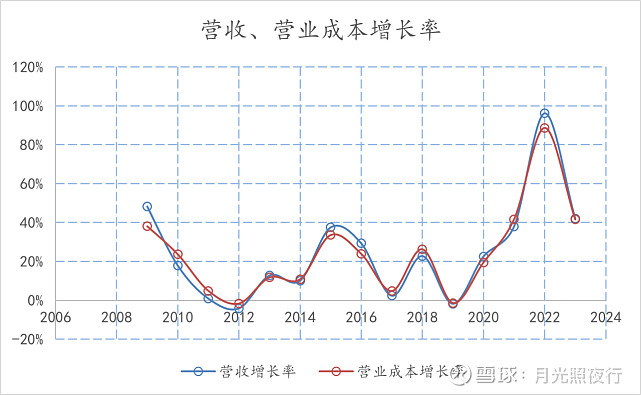

营收、营业成本增长率同步变化。营业成本未见异常。

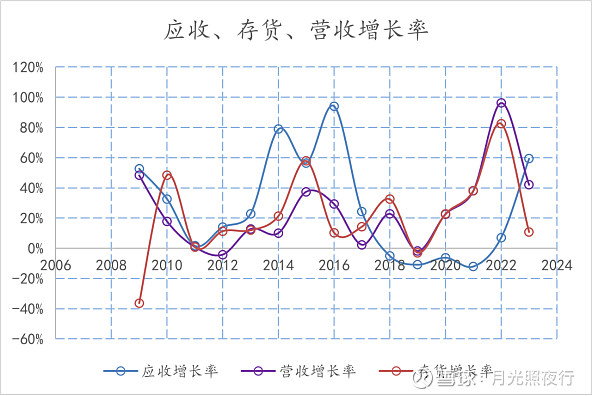

近5年,营收增长率与存货增长率较为一致,存货增长率低于营收增长率。

2023年,应收增长率高于营收增长率。

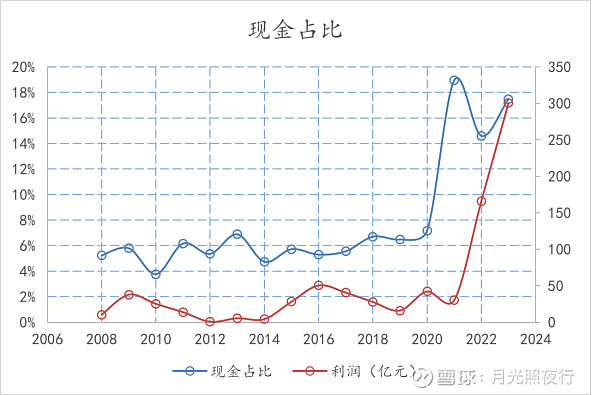

现金占资产比,2020年后大幅提升。与利润同步增长。

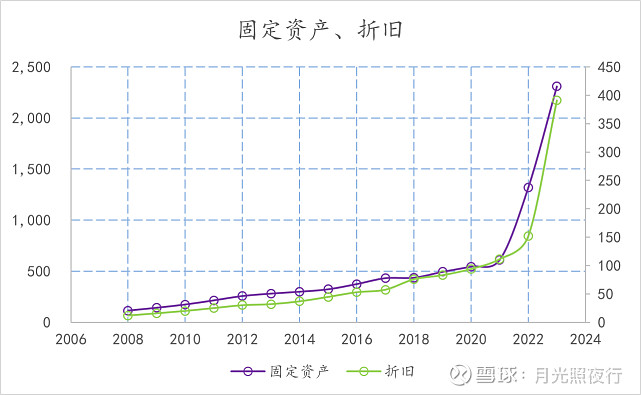

固定资产与折旧同步。折旧计提充分,未见异常。

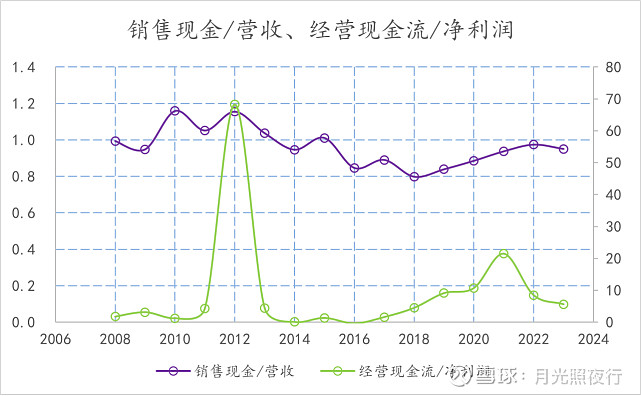

现金流较为稳健。

7、资产分析

7-1、资产结构

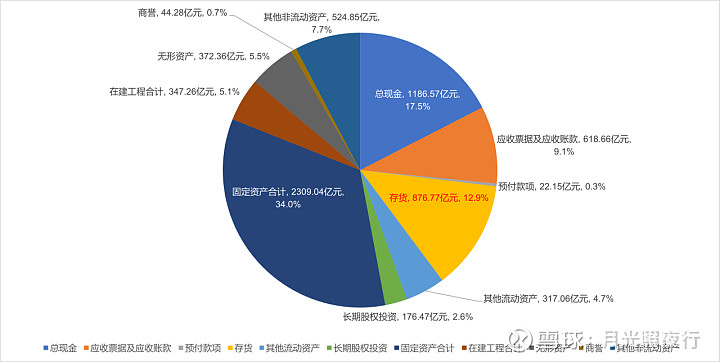

流动资产占比45%。

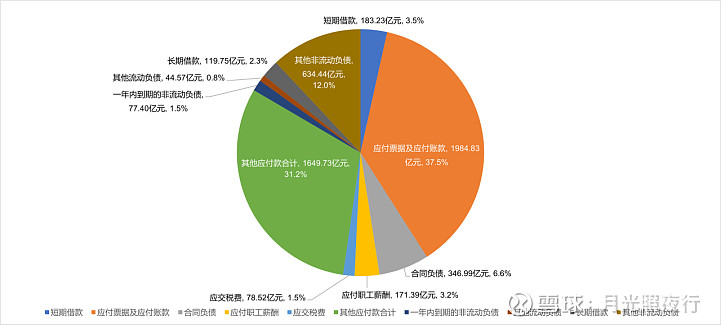

流动负债占比86%。其中应付款占比68.7%。

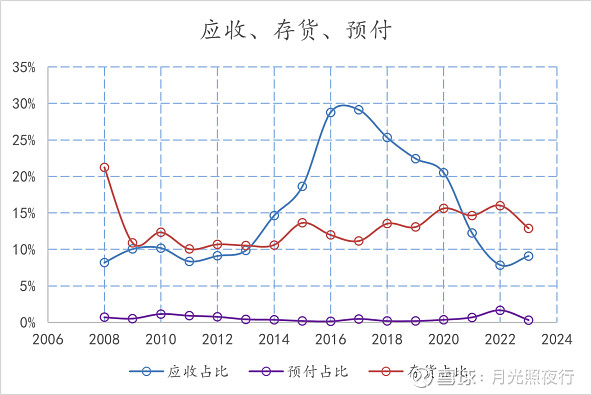

应收在总资产中占比持续降低,对下游议价能力提升。存货在总资产中占比较为稳定。

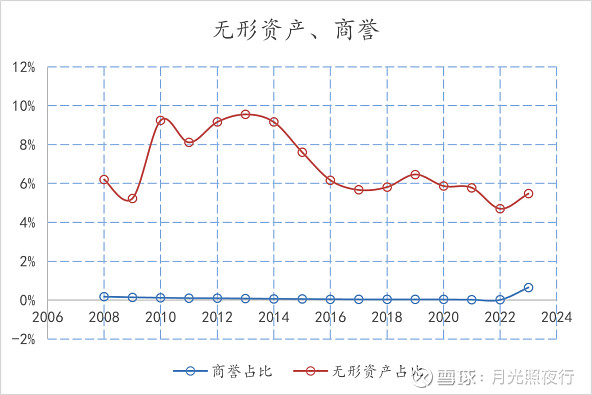

商誉占比较低。无形资产占比维持在6%附近。商誉、无形资产减值影响较低。

公司重资产占比不低。不属于轻资产模式。

7-2、负债分析

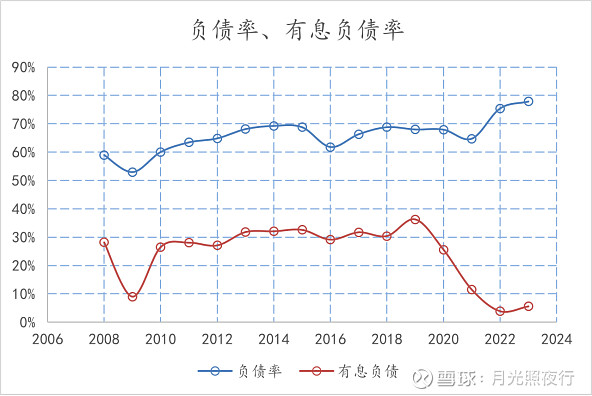

负债率较高。但有息负债率不高,近5年持续降低,目前有息负债率较低。公司负债主要为应付账款,主要为对上游强大的整合能力,并保持强势地位。

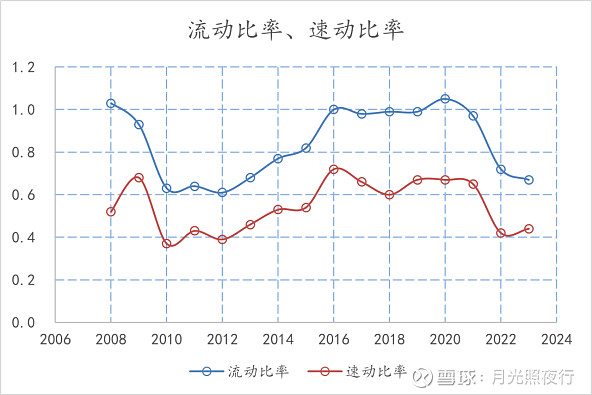

流动比率、速动比率2020年以后持续下降,小于1,短期偿债能力不好。行业在景气周期,短期偿债影响不大。

8、股本分析

8-1、股本变动

资本运作方面。2016年非公开增发10%。不过度进行资本运作。

8-2、十大股东

十大流通股东,有4位自然人,占比为10%。自然人减持影响不大。