加强失能老年人长期护理服务和保障,已成为应对人口老龄化国家战略的重要工作部署。二十大报告明确,要建立长期护理保险制度。《经济参考报》数据显示,截至2021年底,我国失能和部分失能老年人超过4000万。

保险赋能养老建设,为老年人幸福“加码”

笔者目前获悉,有接近监管的业内人士指出,监管一直在呼吁实施长期护理商业险,但是市场上“水花”较少,监管希冀能够激发护理需求市场。

对此,梧桐树保险经纪产品相关负责人表示,“从长期来看,随着市场的教育和培养,客户可能越来越能够接受护理产品,寿险存量市场规模将提升,转换业务市场也将可期。寿险保单的被保险人将有望通过转换机制,获得长期护理保险服务。”

“百岁人生”指日可待,延迟退休逐步实施,老而无钱、老而失能,老而长寿等种种窘境……让我们在变老的过程中,必须主动寻找突破口。我们需要一份确定的、持续的“超长待机的养老金”。梧桐树保险经纪在售的昆仑健康乐享年年终身护理保险计划(以下简称“乐享年年”)近期火爆朋友圈,这是一款与“生老病死”打交道的好产品。究竟它因何一上线便霸屏保险圈,让笔者带大家一起深度扒一扒乐享年年的神奇魅力。

锁定长期保单利益,现价速增长让您放心

乐享年年终身护理保险计划是一款具备现价增长优势的终身护理险,使其能够成为年轻人未来规划的“利器”、中年人防范生活风险的“秘器”、老年人纵享品质生活的“神器”。

它的有效保额逐年递增,自第二个保单年度起,年度有效保险金额每年按3.5%年复利递增,保障时间越久,保障金额越高,解决客户对养老支付能力的担忧,从容应对家庭各阶段资金规划的需求。

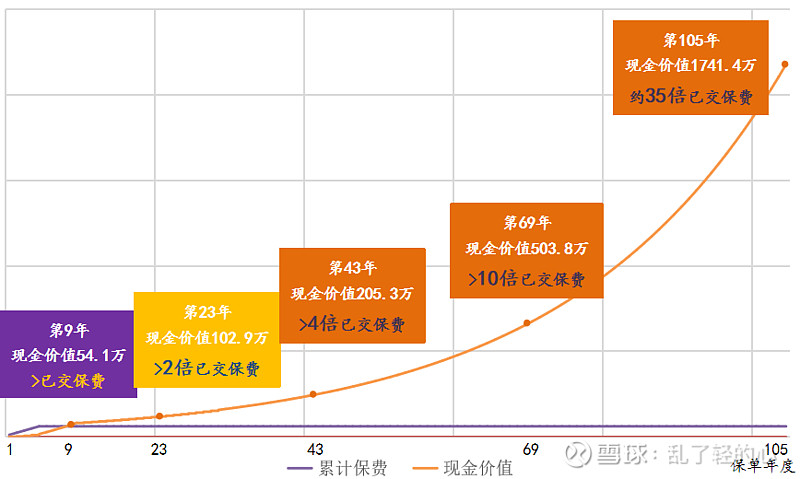

其次是现金价值增长稳定可观,详细保单利益明确列进合同,不受市场环境变化影响。具体增长速度有多快,我们给大家举个例子:父母给0岁女宝投保乐享年年,年交10万,交5年,累计总保费50万元,看看现价增长的趋势如何:

从走势图可以很清楚的看出,

到第9个保单年度时,现金价值就超过已交保费;

第23年,保单现金价值已达102.9万,超过已交保费的2倍;

第43年,保单现金价值已达205.3万,超过已交保费的4倍;

如果一直长期持有,且不动用保单现金价值,到第105个保单年度末,现价达到1741.4万,足足约为已交总保费的35倍之多,真正实现靠时间来稳定增值。

“减保”+“保单贷款”,实现资金灵活周转

人生漫漫长路,我们其实很难预测未来是否会发生一些突发状况急需用钱,而乐享年年虽然是一款终身护理险,但是也兼具增额类产品的灵活减保功能和保单贷款功能。

减保功能就是在合同犹豫期后,投保人符合条件时可通过申请减保,拿回现价,实现资金临时周转的需要,减保金额需满足保险公司的相关要求。同时,如有大额支出需求,也可以凭保险单向保险公司申请贷款(贷款需要写明贷款期限和提醒及时还款),获得一笔临时可用的资金。可见,无论是短期的资金需求,或是长期的健康保障与资产传承,都能通过该款产品顺利实现。

终身失能护理保障,填补养老“新缺口”

可能当前大多数90后人群还不能深刻的感受到失能老人的护理难题,但是应该有许多80后人群能真切的感受到,80后的父母大多已经退休或60岁以上,随着老年人的身体机能的退化,大多数老人逐渐出现进食困难、行动不便和出行困难等情况。根据《2018-2019中国长期护理调研报告》的相关数据显示,65岁是老年人面临失能风险的重要转折点,到85岁后失能老人将接近完全独立老人的一半。随着我国人口老龄化的加深,未来失能失智老人的数量会越来越多……面对这样的严峻形势,我们该如何未雨绸缪,为自己和今后的家人减轻养老负担?

对于这一问题,乐享年年给出了令人满意的解决方案。它能对因疾病身故或丧失日常生活能力需要长期护理的被保险人,提供长至终身的保险保障,同时还为满足条件客户提供不同层级的健康管理增值服务,包括健康咨询、重疾绿通、齿科服务和高端康养等。真正做到了“护理保障+资产保障+健康管理服务“三位一体全方面客户关怀。

梧桐树致力与客户全生命周期的陪伴

由此可见,不管是想要提前进行资产规划的年轻人,还是正在谋划品质养老、为老年生活未雨绸缪的中年人,或是预计有长期护理需求的老年人,梧桐树乐享年年终身护理险都不失为一款值得入手的好产品。

不过一份完整的保障靠的不是某一款产品,而是一个组合。单一的产品只是线,产品组合才是一张网,只有把网织的密一些,才能在风险来临之时,托住我们的生活。

梧桐树作为一家全国性保险中介公司,截止目前,已与90多家保险公司建立战略合作,为用户提供涵盖人寿险、年金险、健康险、意外险、企业险等多维度险种。梧桐树自成立以来始终强调“以用户为中心”,致力于提供“与客户全生命周期的陪伴”这些点,与监管的诉求和用户的需求不谋而合。