一.投资要点

基于去年高基数效应以及游戏新产品上线变现速度未能提上,预计腾讯全年业绩平稳增长,下半年在几款重磅新游上线的带动下,预计腾讯环比会有超预期表现。我们同时预计19业绩亮点会集中在受益于小程序快速发展和广告加载率上升的社交广告业务以及高速增长的云及支付业务。

18年3月29日,原国家新闻出版广电总局发布《游戏申报审批重要事项通知》,称因机构改革,将影响游戏审批工作进度,自此中国的互联网游戏行业进入了“寒冬期”,在近9个月的“调控期”内,游戏行业整体陷入了增长停滞状态,这大大地影响了游戏行业的短期增速。头部大厂腾讯也无法抽身事外,除《王者荣耀》外再无新的营收增长动力,而攫取整个移动端游戏流量大头的吃鸡类手游《刺激战场》没能及时取得版号,在占据大量腾讯内部资源和用户时长的同时无法提供任何的回报,成为“流量黑洞”。

二.经营分析

除此以外,19年1月14日起,以支付宝、微信为代表的第三方支付机构备付金账户全部撤销,万亿规模的客户备付金统一交存至人民银行,并撤销在商业银行开立的相关账户,这对腾讯的“金融科技”业务增速造成了较大的影响;宏观经济增速下行对整个互联网广告行业造成冲击,上游广告投放需求减少,头部客户广告支出有着较大滑坡。

不可否认,腾讯主营业务自18年中开始就面临着重重危机,但19年以来其股价已累积10%左右的上涨,跑赢了恒指,逐渐走出了市值低谷,但整体估值仍旧偏低(相对过去10年的平均水平),在此时点值得我们仔细分析:以上问题是否会长期影响腾讯的投资价值?腾讯在经营层面是否仍然稳健?

游戏度过“至暗时刻”。 受递延政策影响,1Q19游戏流水同比+10%,而报表收入同比-1%至285亿元。1Q19递延收入495亿元,同比+9.4%(多43亿元),环比+16.7%(多71亿元)。1Q19腾讯的游戏业务重拾升势,版号放开,腾讯有多款强IP类手游即将登陆,一直未能拿到版号变现的《刺激战场》也转型为《和平精英》并拿下版号开始变现,前者为后者全力导流且毕后注销,目前《和平精英》的DAU稳定在4000-6000万,日均流水稳定在2000-3000万元,爆发仍待下半年,就算流水仅平稳增长,也能充分缓解腾讯18年至今在《刺激战场》上的运营成本压力。假设《和平精英》MAU保持8000万的水平,20%的付费率以及60元人民币的月度ARPU,该款游戏将为腾讯带来9.6亿元的月流水增量。至于持续霸榜的《王者荣耀》,市场上没有外部人士能真正搞清楚该款游戏的流水具体达到了什么量级,但根据内部消息和行业推测可知,《王者荣耀》2、3月的流水出现了爆炸级增长,强递延收入将充实现金流,叠加《一起来捉妖》和《完美世界》1季度的亮眼表现,以及后期强劲的产品储备(《剑网3》、《DnF手游》),预计腾讯下半年盈利可获改善,游戏分部最糟糕的时期已经度过。

广告预期降温,小程序接力。1Q19腾讯广告收入134亿元,同比增长25.2%,其中媒体广告收入仅同比增长5.5%,社交广告收入同比增长33.9%。虽然传统Q1是广告行业的淡季,但需要注意的是,国内内容监管大幅趋严,头部内容的推迟面世叠加宏观经济下行的背景,媒体广告业务的增速将继续下行——腾讯视频1Q19会员数8900万人,环比无增长,数字内容收入同比增速也放缓至13%;微信广告的释放虽仍有较大空间但大概率将保持节制,年内难以填补媒体广告的空间,去年市场对腾讯“以广告接替游戏增速”的预判出现了错误。不过在不甚乐观的普遍预期下,小程序有望接力成为主要的流量增长渠道,多次改版后的小程序已有一个完整的操作系统的雏形,随着入驻商家的增多和用户注意力的提升,该业务有较大的广告变现空间。

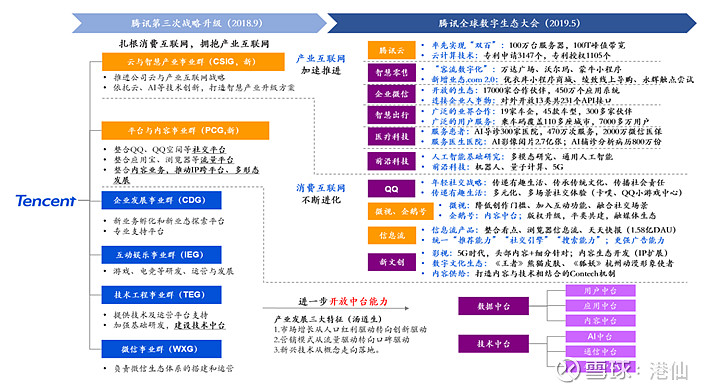

新增长引擎——产业互联网。腾讯1Q19单列了“金融科技及企业服务” 收入,该项为218亿元,同比增长44%,增长主要受商业支付及云服务的快速增长推动。单列该项有助于投资者的追踪,显示腾讯对这块业务发展的信心。金融科技及企业服务收入受备付金转存影响同比持平,但支付技术成熟、用户与商户采用率高、在各细分垂直领域不断渗透,营收利润持续增长无虞,已到了从量到质的增长模式转变临界点。腾讯18年至今的战略和组织机构调整,围绕的皆是“2B”,即产业互联网,这是在一个大的时代背景下的必然选择——以SMART PHONE为承载主体的移动互联网红利时代走到了尾端,用户增量天花板已现,而更高毛利的垂直行业仍有较大的增量空间,云则是最好的切入口,腾讯云从内部需求转为外部解决方案提供商的路径开始清晰。需要警惕的是,IAAS国内的市场份额被阿里云拿下了40%,腾讯云仅占16%,差距较大的前提下并非短时间内就能赶超,云行业“强者愈强”的逻辑也注定了腾讯在此赛道将面临激烈的竞争,但从另一个角度看这也给了腾讯云在国内2B市场较大的想象空间。

腾讯系用户时长份额无缩短征兆。近年来,腾讯的竞品阵营中出现了无数年轻且野心勃勃的对手,最具代表性的当属今日头条及旗下的短视频平台抖音APP。尽可能多地占据用户线上时间成为了当今移动互联网行业的重中之重,注意力经济如日中天,而关于腾讯系产品占用用户时长出现明显下滑的猜测得不到有力的证明,从数据角度分析:

1.用户基数方面,2019年一季度,微信+Wechat MAU同比增长6.9%、环比增长1.3%,QQ移动MAU同比增长0.9%、环比增长0.1%,QQ空间移动MAU同比增长4.0%、环比增长7.4%,巨大用户体量下还能维持这一增速着实难能可贵;

2.用户时长方面,根据国金的监测数据,在过去18个月当中,微信、QQ的日均打开次数和日均使用时长都保持稳定,只有季节性波动,无论腾讯社交应用的“用户时长份额”如何变化,至少它的绝对用户时长没有下降。综合多角度得出结论,腾讯系在中国社交+线上娱乐的统治地位并没有因为竞品的出现而受到较大程度的冲击,通过游戏+视频+阅读+音乐+社交的全方位覆盖提高ARPU的战略仍然没有过时,接下来的战略核心从提高MAU/DAU转变为提高ARPU。

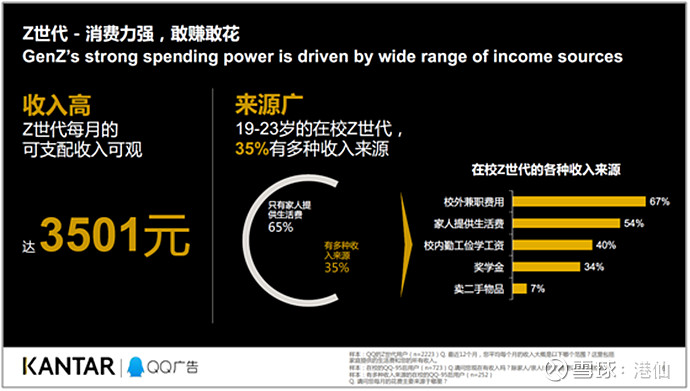

腾讯系占领“Z世代”即占领了中国互联网未来10年。以上几点大多讲述的是腾讯过去累计至今的行业优势和资本,对于一家公司的深入研究必须重点考察其未来的增长空间和天花板。对于老一代的中国网民而言,百度、淘宝、新浪、QQ基本上就代表着互联网的一切,但对于代表着未来新兴消费力的90后、00后甚至10后等这些“Z世代”用户而言,QQ、抖音、B站才是互联网的一切。根据中国互联网信息中心2017年报告显示,90后和00后的网民人口基数达到了3.3亿,已经超越80后的2.2亿,成为中国互联网的中坚力量。从消费潜力的角度看,Z世代有着无穷的挖掘空间。我们从“兴趣+社交”、“游戏”、“二次元”、“情感满足”等角度分解Z世代的互联网需要为何在腾讯系能得到最大的满足,这离不开腾讯卓越的洞察力和战略部署能力:

1.兴趣+社交:社交对于Z世代人群而言可以说是刚性的,作为虚拟世界的原住民,他们会主动在社交网络上发布状态以及表达观点。兴趣爱好是彰显Z世代个性的重要维度,也会构成他们自发传播的内容。更细分兴趣圈子中的Z世代会有更一致的特征、更高的参与度和服务意愿,目前能最大程度满足这些特性的平台只有腾讯旗下的QQ及QQ空间的产品形态;

2.游戏:Z世代对于游戏的偏好度更高,并且在游戏上的虚拟消费意愿也更强。对于Z世代而言,游戏的吸引力不止于游戏本身,他们更偏好高协作度的游戏,并会从中挖掘潜在的社交价值,电竞和游戏+社交将会成为吸引Z世代的切入点,在这一点上,腾讯的游戏矩阵占据着行业主导地位,bilibili的二次元游戏也在业内崭露头角,而腾讯对B站持股达到12%;

3.二次元:二次元正逐渐从亚文化迈向主流文化。动漫在95后的渗透率已经达到41.2%,是95后中相当高占比的兴趣爱好。与95前动漫爱好者相比,95后对国漫的热情更高。另外,95后不止消费兴趣,也乐于基于兴趣相关的创作。目前在国内二次元领域,腾讯动漫/阅文、bilibili是主导者;

4.情感满足:孤独、被需要和安全感是当下年轻人的主要情感困惑,尤其当Z世代独生子女比重明显较高时,精神消费将产生更大的持续性,有着更大的消费增长空间。目前QQ已经做到这一点,会员体系的完善为Z世代的精神消费提供宣泄口。

三.财务分析

1.腾讯10年来的现金及现金等价物保持着高达41%的CAGR,总资产CAGR为53%,在如此体量下仍能保持高速增长实属不易,这也源于过去10年中国宏观经济保持着高增速发展。不过自11年起,腾讯总资产增速开始放缓至30%-40%的水平,说明已拥有7000亿资产的腾讯正有意控制公司规模,开始进入战略调整阶段。

2.商誉自16年起快速增长,原因是腾讯大举并购多家游戏厂商及热门游戏,如16年收购《部落冲突》开发商Supercell、《英雄联盟》开放商Riot Games,17年收购《绝地求生》开发商蓝洞,战略投资英国游戏开发商Frontier Developments,18年更是买入育碧5%的股份,这个举措帮助腾讯拿下了游戏行业的半壁江山,并对其游戏出海提供了实质上的支持。

3.应付账款增速明显高于应收账款,11年起应收账款更是一骑绝尘,保持着76%的CAGR,证明腾讯在产业链上下游中处于绝对的强势地位,应收账款比重不断提升有利于维持强势现金流。

4.10年来腾讯的ROE、ROA、ROIC皆呈下行态势,一方面证明腾讯的投资回报率确实在下滑,另一方面也证明腾讯已从成长型公司转变为价值型公司。

5.腾讯的流动比率和速动比率跟随ROE一同下滑,关键的速动比率18年仅有0.97,不到1,这意味着腾讯流动资产中可以立即变现用于偿还流动负债的能力并不足。

6.杠杆比率从09年起快速上涨,直至15年去到峰值后缓慢下滑,可以看出腾讯从09到15经历了7年高速发展期累积了一定的杠杆,如今资产规模庞大,杠杆比率相应下滑,在不景气的年份下调杠杆表现理性。

7.腾讯的收入10年来保持着惊人的增长率,CAGR达50%,两年翻一番,毛利、经营利润、净利CAGR皆去到了40%,大象起舞,数据靓丽。在17年各项盈利指标达到峰值后,18年腾讯的业绩增速出现了腰斩般的下滑:主营业务收入增速跌至31%,经营利润和净利增速则分别下滑至9%和10%,主要原因是中国宏观经济增速下行影响、游戏行业进入到了存量博弈阶段,叠加18年下半年游戏版号停放,腾讯至今仍难言走出低谷。

8.近年来腾讯整体的毛利率、净利率有着一定程度的下滑,毛利率从14年的60.89%下滑至18年的45.45%,净利率从14年的30.17%下滑至18年的25.17%。原因是腾讯高毛利的增值服务(游戏+社交网络)收入在整体营收的比重中不断下降,利润率相对较低的广告、金融科技及企业服务的收入占比不断提升所致,腾讯有意从世人眼中的“游戏公司”转型为“连接一切的文化科技公司”,利润率下滑从这个角度看不一定是负面因素。

9.从另一个角度看,腾讯业务规模不断扩大的背景下,利润率无法保持稳定反而不断下滑,这意味着规模不经济,每单位新业务所产生的成本都比以往更高,如果腾讯仍然想要保持高速增长(或维持高利润率),需要寻找新的增长点和平衡好费用增速,过去的业务模式仅能维持这一体量,难言再续辉煌。

10.销售成本攀升幅度明显大于销售收入和净利润的增长,这意味着伴随着快速扩张的是成本的更快速上涨。18年销售成本占比达到了72%,这不是一个健康的信号,腾讯如果没有办法降低成本,利润率就会不断下滑,公司为股东赚钱的实际能力将被打上一个大的折扣。

11.每员工销售额相对于人事费用有着明显更高的增长率,腾讯在组织结构调整前后都保持着内部人员的相对精简,致力于提升员工工作效率而非盲目扩招。

12.研发开支占营收比重从09年9%以上下滑到目前仅7%出头的水平,在同业中都排不到上游。腾讯的研发一直以来都是短板为人诟病,目前这个趋势并没有得到扭转。

13.腾讯10年来经营现金净得保持着惊人的增速,CAGR为57%,现金流增速高于营收增速,证明腾讯的每一分钱营收都转变为实实在在的账上现金。不过18年该项录得0增长,在这一年腾讯加大了投入,不同于过去几年采取累积现金流平稳发展的模式,走出舒适区,久违地开启新一轮扩张,这次地方向是2B业务。

14.来自经营活动的现金流增速这两年下滑明显,虽然17达到了154%的恐怖增长,但自此盛极而衰,18年同比仅有细微的增长,侧面印证腾讯主营业务赚取现金的能力走到了瓶颈,如果要恢复过去的高增速,则需要另外拓展除游戏外的新“现金牛”业务。

15.腾讯的投资支出近5年来快速上升,尤其在18年有着近翻倍的增长,印证着腾讯近年来高调发起的各种同业并购和扩大自身投资版图的举动,各种触及其业务范畴的公司成为其投资标的,不断拓展自身能力边界;同时翻倍资本开支,对2B领域的投入呈直线上升,未来金融科技与企业服务业务的增长可期,但也意味着现金流有着较大压力。

16.融资活动的现金流不同于以往的平静,自15年起有着较大的变化,腾讯加大投资布局对现金流宽裕度的要求也相应有所提高,致力于从一家“游戏社交”公司逐渐转型为“连接”公司。

四.财务预测

模型在这就不贴出来了,对于未来的财务预测,每个人的看法都有所不同,这里的数据谨代表个人观点,不具备参考价值。

1.预计增值服务分部业务会在19-20年增速去到峰值后开始缓慢下滑,进入平稳增长的阶段,国内游戏市场空间已近饱和,增量需要拓展海外市场,暂时未能看出腾讯在海外市场建立的竞争优势;

2.预计金融与科技分部业务在未来3年能保持相对高速增长,这是在备付金上缴后所能实现的,同时资本开支保持同比例增长,毛利率随着资本开支增长趋缓后逐渐提升;

3.预计网络广告分部业务在经历完18、19年的行业低谷后触底反弹,恢复30%的增速,微信及旗下产品阵营仍有较大广告变现的空间。

以上内容节选至本人撰写的腾讯分析报告,关于财务预测及没有放出来的估值模型,如果大家有兴趣再私下交流吧。