先前,在《贝达药业的遗憾》一文中提到:“先知先觉吃肉”的艾力斯,顺便带着股民也一起吃了肉。

作为一名投资者,也很想知道,艾力斯能否承继“创新药第一股”贝达药业当年的荣耀,并且能否破除“单品”的魔咒?

01

有心栽花花不开,无心插柳柳成排

或许冥冥之中自有天注定。作为建筑行业资深老板的杜锦豪,一直在寻求转型,直到2004年,他遇到了启东老乡郭建辉。而作为留美科学家一员,郭博士也一直有着贝达“三剑客”一样的初心。

于是,双方一拍即合。

但奈何“出师未捷身先死”,2012年郭博士因病去世。而摆在杜老板面前不仅仅是好友的去世,也是关系到“科技关爱生命”的事业将如何延续的问题。

此时,中科院上海药物所出身的罗会兵临危受命,并将研发聚焦于肿瘤创新药物——肺癌的治疗:2013年立项,2021年第三代EGFR抑制剂“伏美替尼”获批上市。看到这个时间段,应该也是把贝达“三剑客”的“长征路”重新走了一遍;“伏美替尼”虽不是国产第一,但也近似第一(“阿美替尼”2020年上市)。

不禁感慨:十年磨一“药”。

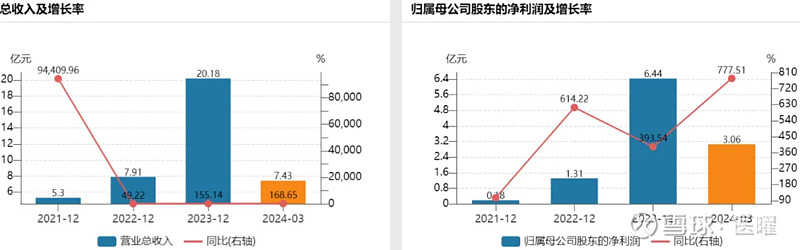

从“伏美替尼”上市后的表现来看,其收入增长也是非常的“凌厉”,贝达用十年时间才达到20亿元的收入目标,它用三年就达到了,真可谓“后生可畏”。

图:2021-2023年艾力斯的收入和净利润情况

当然,也得看一下,它“凌厉”增长的原因——“医保+降价”。

“伏美替尼”2021年3月二线治疗获批上市,2022年初进入医保,可以说产品上市来年就可以医保报销了,当然也是有代价的——2022年降价79%!

2022年6月一线治疗获批上市,那如何与一代产品或者与同为三代的“奥希替尼”“阿美替尼”竞争呢,可想而知,“疗效”类似的情况下,价格战是唯一的竞争策略——2023年继续降价18.81%!

并且2023年3月其一线治疗也纳入医保,面对曾经“创新药第一股”贝达的三代产品新来者“贝福替尼”的冲击,来吧,将“价格”竞争到底——2024年继续降价6.9%!

一个原价16000元/盒的产品生生降到了2495元/盒,这可以说是患者的福音,同时也是“凌厉”增长的最强动力。

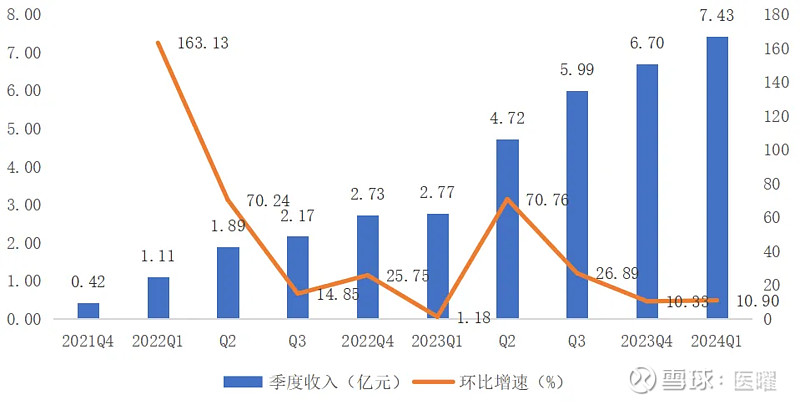

从“伏美替尼”的季度爆发性增长数据看,可以看到其关键的爆发量均来自于获批适应症的医保降价(例如2020年Q1二线治疗正式进入医保,2023年Q2一线治疗正式进入医保)。目前三代抑制剂有四款产品(国产三家),面临的竞争压力也还是比较大的。

回头再看贝达的“埃克替尼”,从2011上市,到2017年才被纳入医保和降价,可以说红利期是比较长的,虽然不能医保报销会造成患者的渗透率低,但也会在财务上给公司提供一种长期稳定的收入增长;

而艾力斯这种“凌厉”的增长,笔者也还是有些担心的,一款产品打天下总还是有天花板的,失速了怎么办,公司是否还有所谓的“第二增长曲线”?

02

“我大抵是有些拮据了”

当看到公司2023年披露的“在研项目”的时候,笔者也是回忆起鲁迅的《我没钱了》——

“我大抵是穷了……后面有两个篼,一个是空的,另一个也是空的,我大抵是个穷人了。”

图:艾力斯在研项目

不过笔者也是感慨现在网友的创造力——“我大抵是有些拮据了,摸了摸衣角,左边一个是空的,右边一个也是空的,一股莫名的心酸没来由地升起,于是我踱步来到了外面,面向西北,缓缓张开了嘴。”

或许“创新”是非常难的,成功一个就已经耗没了“十年”的光阴,试问人生又有多少个“十年”?