市场上总有一些奇怪的现象:别人的股票比自己股票好;没买的股票比买了的股票好,环顾四周,好的股票要么是别人的,要么是没买的。这固然有幸存者偏差及心理学效应的影响,但可不否认的是,很多时候自己的股票的确不是那么优秀,有这样或那样的不如意。面对这种情况,我们应该怎么办?每个行为背后是否有足够的逻辑支撑?下面就以洋河股份为例,分析我的思考。

一、不满意的来源

1、业绩的不满意

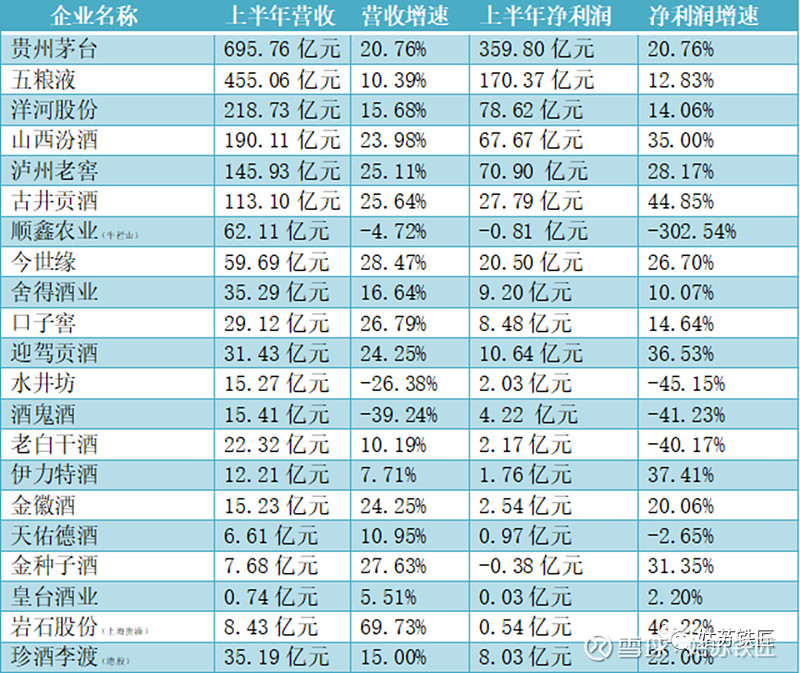

这是2023年上半年各家酒企的业绩情况。

注:该统计表中顺鑫农业、岩石股份为整体上市,业务范围包括但不限于白酒。珍酒李渡为香港上市公司。

上表中,刨去顺鑫农业,我们可以得出以下几个结论:①在营收前十名的酒企业中,洋河营收增速倒数第三,和倒数第二的珍酒李渡增速相差无几;②在营收前十名的酒企业中,洋河净利润增速也位居倒数第三;③洋河和前两名的差距越来越大,洋河的营收规模相当于半个五粮液,三分之一个茅台,净利润就差距更大了。④洋河的老三地位岌岌可危,紧随其后的汾酒和泸州老窖高速增长,超越洋河坐上白酒行业第三把交椅是大概率的事情。

2、股价的不满意

业绩的不给力毫不意外地体现在了股价的涨幅上。

面对洋河股价不涨,业绩平淡,我们该怎么办?方法无非另种:1、卖掉洋河;2、继续持有。

二、怎么办——卖掉洋河。

一般来讲,只有在下面的三种情况下,我才会卖掉股票:1、发现买错了,公司的核心竞争力已经发生了改变;2、估值高了,股价已经涨疯了;3、发现了更好的投资标的。我们用上述三个方面来逐个分析洋河的情况。

1、发现买错了,公司的核心竞争力已经发生了改变。

买股票,就等于买企业,这是夹头耳熟能详的一句话。自从信仰价值投资,逐渐抛弃了看趋势买股票的方法,但许多人仍陷入看业绩买股票的方法中,认为这就是价值投资,这个方法始终存在这样一个悖论:业绩气势如虹时,股价往往高居不下,你不敢买,恐高;股价一泄如注时,业绩往往是一塌糊涂,你同样不敢买,害怕价值陷阱。

价值投资还是得从既往表现优秀的公司中去分析公司的核心竞争力(护城河),再比较公司价值和市值,只有遇见具有足够宽的护城河且估值便宜时,方可扣动扳机。

那么洋河的核心竞争力是什么?我认为有以下几点:

①三三三股权架构形成的权力制约及利益共享(洋河不断产品创新,前几年大胆的投资理财等举动均源于此)

②靠谱的管理层(洋河的股权激励中,股份数量分配很靠谱;)

③深入下沉的经销模式(洋河之前的经销模式曾为洋河的高速增长立下汗马功劳,但经销商主观能动性不足,造成洋河前两年的产品渠道挤压,现在已经完成了经销模式的改变)

同样的,洋河的缺点也很明显:

①家底太薄,缺少老窖池,高端基酒不足,高端酒供应不足;

②品牌力拉力不够。在消费者的认知中,高端酒依旧是飞天茅台,五粮液,国窖1573,消费者对梦9的认可度不高。

只有等待,等待洋河的窖池慢慢老化,高端基酒产出增加,于此同时建立了足够高的品牌认知,洋河的高端酒才有的卖,有人买。

白酒企业经营好坏是多因素共同作用的结果,要有家底(老窖池),消费者认可的品牌;优秀的管理层;正确的企业战略;能调动员工积极性的企业文化;丰富且控制力强的经销渠道和队伍。如果仅仅看看家底,那么五粮液和老窖早就躺赢了。洋河从一个濒临倒闭的三流小酒厂走到今天,正是上述结果综合作用。

目前来重新评估洋河的核心竞争力,上述三条未看到有何明显的变化。

2、估值高了,股价已经涨疯了

洋河目前市值2000亿,目前年净利润约100亿左右,市盈率约20倍,收益率约5%,而五年期国债收益率为3%,估值显而易见的便宜。

3、发现了更好的投资标的

投资需要有严格的纪律,约束自己的行为,避免在市场情绪悲观时做出不理性的交易或换股行为。市场热点满天飞,看他起高楼,看他宴宾客,看他楼塌了,这些事在资本市场屡见不鲜。

比如说山西汾酒,我在2017年就关注到了,业绩高速增长,后面不断验证高成长逻辑,眼馋的紧。但对于汾酒,我一直有个疑问挥之不去,令我不敢下手。

酱香型白酒茅台的限制在于空间,茅台镇的核心区域有限,只要有地方,随便挖个坑,就可以产出飞天茅台;而浓香型白酒的限制在于时间,只有足够老的窖池,才能有较高的高端基酒产能。五粮液八十年代扩建白酒产能才造就了今天普5的放量,洋河在2000年左右的大量产能,在以后的日子里才可能逐渐体现出来。而汾酒不但优酒率高,而且酿造时间短,高端酒无穷无尽,我始终不能明白其中的奥妙。从哲学的角度来看,事物都有两面性,有一利,必有一弊,天下好事哪有尽让你占尽的道理。

三、怎么办——继续持有

如果不卖,那就继续持有。简单的道理,去需要从逻辑上去认知。

资本市场,牛股那么多,你不可能都买的到,完美主义要不得,否则只会陷入无尽的懊恼中,辗转于无穷的热点中,心身疲惫。所幸的是,我们小散没有业绩压力,只要自己的股票能够跑赢通胀就满意了。

投资人的不幸福来源于收益率的比较,公司业绩的不美丽同样来自于同行的比较。在汾酒,老窖,古井贡的变态增速衬托下,洋河年化15%的增速才显得平平无奇。

国家统计局最新披露数据显示:1—6月份,全国规模以上工业企业实现利润总额33884.6亿元,同比下降16.8%。在这样的宏观环境下,洋河取得15%的营收及净利增速不可谓不优秀。

目前洋河总资产606亿,经营性资产274亿,现金207亿,理财55亿,股权及基金投资70亿,对于这样一家没有负债,且年产出约100亿现金的企业,妥妥的是一台印钞机。

当然,如果能不断扩大自己的能力圈,寻找确定性和投资收益率更高的企业,那是更幸福的事了。

若是每天纠结于自己只是幸福而不是更幸福,那便是这世界上最不幸福的事情了。

-- --------END----- -----

温馨提示:本文内容仅供读者参考,不作为任何投资建议;股市有风险,投资需谨慎。

喜欢文章,请关注我,投资之路风雨相伴