写在阅读之前的话:1、我已好久没写这样的文章,表达方面或逻辑方面可能会有些问题,如果导致你阅读上不舒服,我在此提前道歉;2、分析与最后的发展有着巨大的差距,因此我不能保证我的分析会得到市场的验证,所以在此我提醒你:据此入市,风险自负;3、我非专业股评人士,写分析文章只是希望我对相关企业的分析研究能更加全面更具有逻辑性,因此这篇文章只是我训练自己的一个结果,不可作为投资入市的依据,在此再次提醒:据此入市、风险自负。

$北京控股环境集团(00154)$的投资价值分析

检验一流智力的标准,就是看你能不能在头脑中同时存在两种相反的想法,还维持正常行事的能力——菲茨.杰拉德

一、城镇生活垃圾焚烧发电的背景知识介绍

1、关于城镇生活垃圾的基本数据:

垃圾是人类生活的必然产物。而且随着经济的发展和物质消费的日趋现代化,城市生活垃圾会逐年增多,成为大量废弃物的主要组成部分。

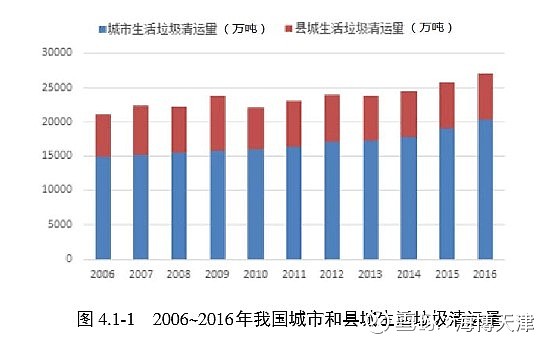

2016年底,我国的城市与县城的人口约6.31亿人。2016年我国城市与县城的生活垃圾清运量达到了2.7亿吨,其中城市生活垃圾清运量2.0亿吨,县城生活垃圾清运量0.7亿吨。自2006年以来,每年差不多增长2.5%。

从人均生活垃圾产生量来看,2006—2015年,我国城市和县城人均生活垃圾清运量由475千克增长到486千克,人均每天生活垃圾产生量约为1.33千克。人均每天生活垃圾产生量,2017年台湾的数据是1.1千克,而香港1.41千克。

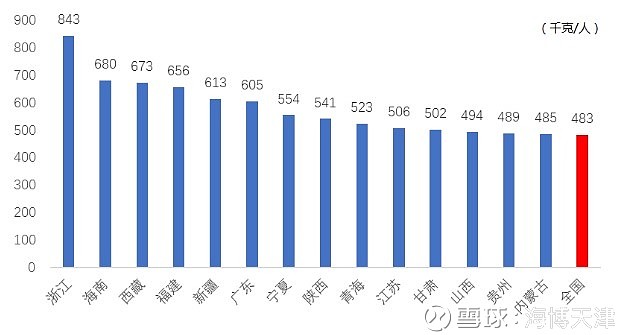

图2 2015年主要省(区、直辖市)生活垃圾清运量排名

2、关于城镇生活垃圾处理的基本知识

城镇生活垃圾的处理方式主要有三种:卫生填埋、堆肥、焚烧。

填埋法是将城市生活垃圾填入大坑或洼地中,以利恢复地貌和维护生态平衡。此法缺点是土地占用量大(填埋 1t垃圾约需 3㎡的土地),填埋后易造成二次污染。

堆肥处理法是将城市生活垃圾运到市郊农村作肥田处理。

焚烧法是将城市生活垃圾进行焚烧处理,使其体积减少,质量减轻。该法的主要优点是,能有效地减少垃圾的填埋量,经焚烧后只有大约相当于垃圾最初体积的 10%需要填埋,且能回收能量和部分烧结渣的再次利用。垃圾焚烧法日常费用高,且对垃圾的热值有一定的要求。据联合国环境卫生组织(UNEP)规定,当垃圾的高位热值在3350-7100kJ/kg时,适合于焚烧处理。此外,如果垃圾处理设备质量不好,焚烧过程会产生有害气体,造成二次污染。

目前在我国大部分省区,卫生填埋法仍是处理城市生活垃圾的主要方法。但随着近几年垃圾焚烧发电厂的建设,垃圾焚烧发电法的占比正在逐渐增加。截至2017年6月份,垃圾焚烧发电厂合计投产项目296个,装机容量624.8万千瓦,预计到2017年底,装机容量将达到680万千瓦,年发电量超过350亿千瓦时,年垃圾处理量超过1.05亿吨,占全国城镇垃圾清运量的比重超过35%。

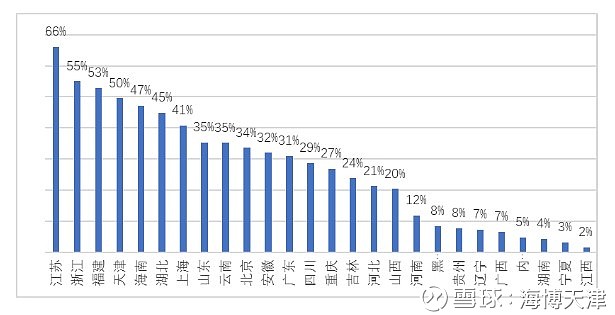

图3 2015年我国主要省(区、直辖市)生活垃圾焚烧占比情况

就我国的土地情况来看,垃圾无害化处理方式上,随着垃圾填埋场地选址越发困难,处理成本越来越高,焚烧发电法将是我国未来处理城镇生活垃圾的主要方式。按照《“十三五”全国城镇生活垃圾无害化处理设施建设规划》,预计到2020年,垃圾焚烧处理方式将占垃圾清运总量的50%,而到2025年,占比将超过60%。

3、关于垃圾焚烧项目的政策、技术、盈利模式、市场环境

(1)政策

电价政策:国家发改委2012发布《关于完善垃圾焚烧发电价格政策的通知》,指出生活垃圾发电,每吨垃圾上网电量为280kW·h,垃圾发电标杆电价0.65 元,超过280kW·h 执行当地同类燃煤发电机组上网电价。

税收政策:增值税,从事垃圾处理、污泥处理处置劳务,享受即征即退70%的税收优惠;所得税,自项目取得第一笔生产经营收入所属纳税年度起,第一年至第三年免征企业所得税,第四年至第六年减半征收企业所得税。

环保政策:“装、树、联”。

(2)技术

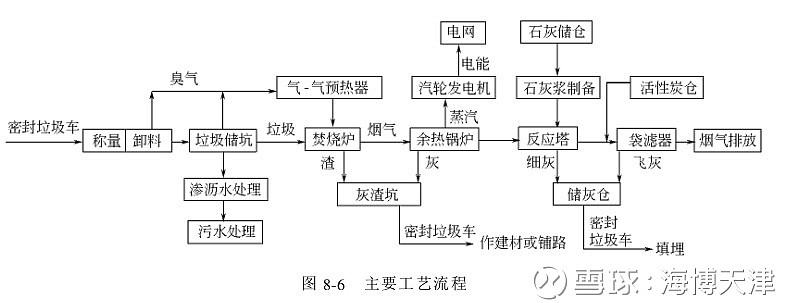

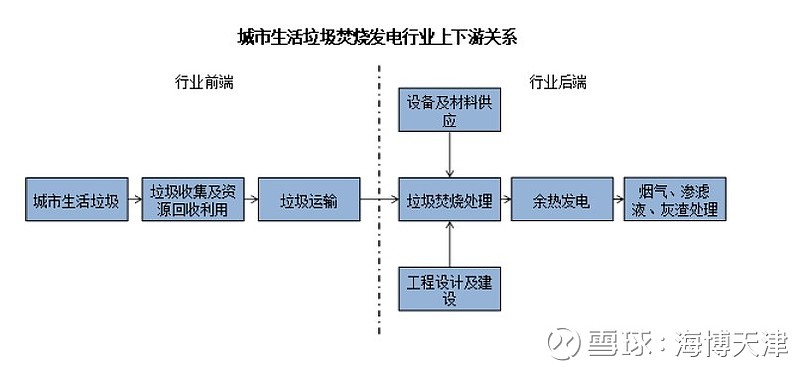

垃圾焚烧发电技术的核心是焚烧炉,焚烧炉主要有炉排炉和流化床锅炉。目前国内主要推荐炉排炉,新建项目占比75%。垃圾焚烧发电设备中的关键是炉排、烟气净化设备、自动控制系统、焚烧锅炉。

图4 垃圾焚烧发电主要工艺路程

图5 垃圾焚烧发电行业上下游关系图

(3)盈利模式

垃圾焚烧发电项目的运营模式主要有BOT、MOC、PPP等模式,一般采取特许经营的模式,特许经营权的出让一般通过招投标形式。

垃圾焚烧发电项目运营公司收入主要来源与上网电费和垃圾处理费。垃圾焚烧发电项目的上网电费是根据垃圾处理量进行折算成上网电量进行结算,上网电费为0.65元/度。政府垃圾处理费的补贴与处理规模、燃烧值、项目投资规模、运营的边界条件(飞灰、渗透液、炉渣的处理要求,道路、变电站、电路、场地等等基础设施)有关,垃圾处理补贴费一般为60-150元/吨不等。

垃圾焚烧发电项目的土地一般以划拨方式取得。工程造价水平,各区域间造价水平差异不大,省份之间则有一定的差异。其中,北京和上海单位垃圾处理能力造价最高,均突破70万元/吨。2016年不同区域垃圾焚烧发电项目成本对比,东部单位垃圾处理能力造价52万元,中部地区是47万,西部地区是51万元,全国平均是50万元/吨。

简单估算,按每吨70元的补贴费,每吨发电280度,每度0.65元,线损13%,一年每吨/日产生的收入为83344元。也就是投入50万,每年收入8.33万。

个人与单位承担的垃圾处理费一般通过购水或购电的方式征收,或者直接征收,比如深圳通过购水的方式征收,每立方米0.59元,而南昌是直接征收。从征收成本及应收账款周期来看,我个人认为中国城市的垃圾处理费将会通过购水来征收的可能性较大。

(4)市场环境

垃圾焚烧发电的主要参与者:截止2016年底的装机容量,中国光大国际有限公司(45.35万千万)、杭州锦江环境集团(41.9万千瓦),中节能集团(24.1万千瓦)、浙江伟明环保股份有限公司(20.55万千瓦)、瀚蓝环境股份有限公司(20万千瓦)、重庆三峰环境产业集团有限公司(18.6万千瓦)、粤丰环保集团(16.8万千瓦)、绿色动力环保集团股份公司(15.45万千瓦)、深圳市能源环保有限公司(12.85万千瓦)、上海环境集团股份有限公司(11.7万千瓦)和北京控股有限公司(11.55万千瓦)。

随着盛运环保、凯迪生态、中国天楹等民营企业出现债务危机,预示着部分企业将开始退出垃圾焚烧发电的市场,中国垃圾焚烧发电的市场得到了一定净化,预计低价中标的现象将得到一定程度的扭转,而且地方政府更加关心投标单位的履约能力。

背景知识的简单结论:

1、垃圾是人类生活的必然产物;

2、未来中国城市生活垃圾的主要处理方式将是焚烧发电;

3、截止2017年6月,中国投产焚烧发电项目296个,垃圾焚烧处理量仅占垃圾清运量的35%,将来仍有足够的市场空间;

4、简单估算,按每吨70元的补贴费,每吨发电280度,每度0.65元,线损13%,一年每吨/日产生的收入为83344元。也就是每吨/日焚烧发电处理需投入50万,每年收入8.33万,增值税即征即退70%,所得税免三减三。

5、随着盛运环保等民营企业出现债务危机,预计部分企业将退出垃圾焚烧发电市场,中国垃圾焚烧发电的市场得到了一定净化,低价中标的现象将得到一定程度的扭转,而且地方政府更加关心投标单位的履约能力。

二、北京控股环境集团的价值估算

1、北京控股环境集团的背景

北京控股环境集团原名北京发展(香港)有限公司(HK00154),主要业务是科技信息类,后面陆续收购了北京控股下的固废处理企业,并于2016年4月1日更名为北京控股环境集团有限公司,算是战略转型,成为北控集团旗下从事固体废物处理业务的上市平台。

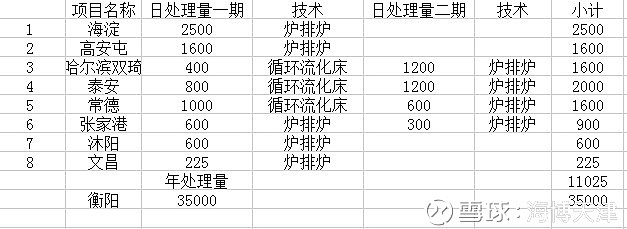

北京控股环境集团目前拥有9个固废处理项目,包括:8个生活垃圾焚烧发电项目——山东泰安、湖南常德、北京高安屯、北京大工村、江苏张家港、哈尔滨双琦、江苏沭阳、海南文昌及1个医疗及危险废物处理项目(湖南衡阳)。截至2017年底,其旗下所有环保项目垃圾处理规模合计:9025吨/日。

2、北京控股环境集团的基本数据

(1)北京控股环境集团的经营数据

表1 北京控股环境集团项目垃圾处理量表

按照北京控股集团有限公司的资料,其国内的垃圾焚烧发电项目一共有17个,目前已装入北京控股环境集团8个,未来还有9个可以装入。

就目前北京控股环境集团的项目垃圾处理量表,按每吨70元的补贴费,每吨发电280度,每度0.65元,线损13%,一年每吨/日产生的收入为83344元,北京控股环境集团垃圾发电所能产生的营业收入约为9.2亿元。

2017年北京控股环境集团的营收情况为:其中垃圾处理330万吨,营收1.95亿,折合单价59元/吨;上网电量8.27亿千瓦时,营收3.99亿,含税价格0.56元/千瓦时;危化废物处理0.51亿;建造相关4.2亿。累计10.89亿;

根据上面数据来看,正常经营年份,以现有的垃圾处理量,北京控股环境集团可以实现的营运收入为9.8亿元左右,按照2017年年报所披露的1.8/4.09的固废处理利润率,其正常年份的股东应占赢利为4.31亿元。

(2)北京控股环境集团的资产数据

北京控股环境集团的资产数据处理起来有些麻烦,核心就在于总额为28.46亿元可按照1.13元/股转股的可转债。

对于此,我按照两种思路来处理,一种假设可转债全部转为股票,一种假设回购全部可转债。先看全部转股后的资产情况,总股本4,149,298,204,按照现有市价0.8元,市值为33.2亿元,以正常年份的股东应占赢利来计算,市盈率7.7倍;资产负债情况为总资产92.8亿元,其中账上现金19.68亿元,总负债36.33亿元,股东权益56.49亿元,以33.2亿元市值计算,市净率为0.58。再看全部回购可转债的资产情况,总股本1,500,360,151,按现有市价0.8元,市值为12亿元,以正常年份的股东应占赢利来计算,市盈率为2.78倍;资产负债情况为总资产64.36亿元,其中账上现金0元,总负债36.33元,股东权益28.02亿元,市净率为0.42。

就上述数据来看,无论全部转还是全部回购,以垃圾焚烧发电项目的现金收入、公用事业的特性来看,北京控股环境集团的估值处于底部区域。

3、北京控股环境集团的价值估算

北京控股环境集团的价值估算,依然要假设两种情况:一种假设可转债全部转为股票,一种假设回购全部可转债。

假设可转债全部转为股票时,其总股本为4,149,298,204,按照自由现金流法计算,北京控股环境集团的价值在60亿元到82亿元之间,每股市价在1.44到1.98元之间,预计可以达到的时间为2021-2023。

假设回购全部可转债,其总股本为1,500,360,151,按照自由现金流法计算,北京控股环境集团的价值在24亿元到40.4亿元之间,每股市价在1.60到2.69元之间,预计可以达到的时间依然为2021-2023。

三、买入、不买、卖出的原因分析

检验一流智力的标准,就是看你能不能在头脑中同时存在两种相反的想法,还维持正常行事的能力。我第一次尝试从三个这样不同的角度分析。

1、买入的原因分析

(1)垃圾是人类生活的必然产物;

(2)未来中国城市生活垃圾的主要处理方式将是焚烧发电;

(3)截止2017年6月,中国投产焚烧发电项目296个,垃圾焚烧处理量仅占垃圾清运量的35%,将来仍有足够的市场空间;

(4)简单估算,按每吨70元的补贴费,每吨发电280度,每度0.65元,线损13%,一年每吨/日产生的收入为83344元。也就是每吨/日焚烧发电处理需投入50万,每年收入8.33万,增值税即征即退70%,所得税免三减三。垃圾焚烧发电是一门不错的生意。

(5)随着盛运环保等民营企业出现债务危机,预计部分企业将退出垃圾焚烧发电市场,中国垃圾焚烧发电的市场得到了一定净化,低价中标的现象将得到一定程度的扭转,而且地方政府更加关心投标单位的履约能力。

(6)北京控股环境集团现有项目情况、资产情况及股价情况,表明已经有所低估,处于底部区域。

(7)北京海淀项目已投入到商业运营,业务的确定性不断增加;

(8)北京控股集团有限公司仍有可以并购的固废处理项目;

(9)垃圾焚烧发电与水务等公用事业存在一定的业务合作性,比如垃圾焚烧发电与污水处理中的污泥处置存在业务相关性,而北京控股在水务方面有一定优势。

2、不买的原因分析

(1)北京控股环境集团的股价还没有绝对低估;

(2)政府在补贴方面会不会有调整;

(3)地方政府的债务危机;

(4)垃圾焚烧发电市场参与者仍未出清;

(5)向居民征收垃圾处理费还没有成为惯例,目前仍靠财政出钱;

(6)北京控股环境集团的成长性不够,还没有主动投标其他项目;

(7)北京控股环境集团对下属企业的整合还没结束;

(8)北京控股环境集团还没有建立设备投资与改造的专属力量;

(9)北京控股环境集团没有对其他企业的竞争优势;

3、卖出的原因分析

(1)中国发生金融危机;

(2)地方政府出现债务危机;

(3)人民币贬值带来的汇兑损失;

(4)企业是不是有债务风险,项目现金流无法支持;

4、可能的催化剂

(1)北京控股环境集团向大股东回购部分可转债;

(2)北京控股环境集团中标新项目;

(3)北京控股环境集团向大股东并购其他项目;

(4)北京控股环境集团继续杭州锦江集团的并购;

(5)北京控股环境集团收购其他民营企业的垃圾焚烧发电项目。