20年公司收入/归母净利润同比增长15.1%/19.6%,在较困难外部环境下逆势完成目标,竞争力和执行力再一次得到验证。酱油酱料品类保持稳健,蚝油快速增长,新品类实现突破,促销费用节约,净利率提升。展望21年,公司设置积极业绩目标,彰显经营信心,期待新品类加速发展,费用效率持续优化,看好公司强化优势提升市占率,我们上调21-22年EPS至2.34、2.71,维持“强烈推荐-A”评级。

报告正文

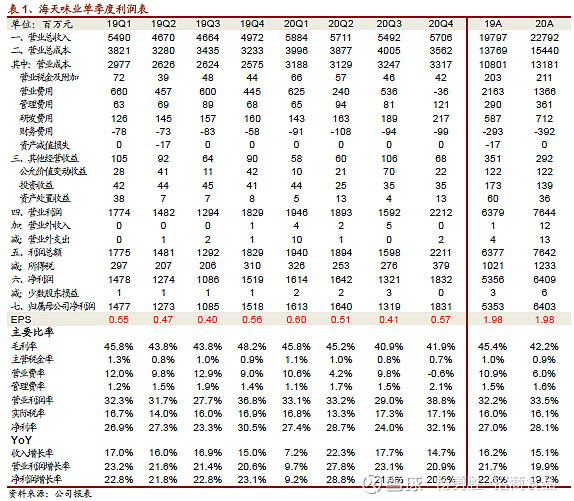

Q4收入/归母扣非净利增长14.7%/22.9%,逆势完成全年目标。公司20年实现收入227.92亿,+15.1%;归母净利润64.03亿,+19.6%;归母扣非净利润61.77亿,+21.5%,在年初受疫情影响下,逆势完成全年目标。其中,Q4收入57.06亿元,+14.7%;归母净利18.31亿元,+20.6%;归母扣非净利17.78亿元,+22.9%。公司Q4现金回款89.9亿,+15.8%,快于收入增速。经营性现金流37.3亿,+10.9%。公司拟10转2派10.3元,分红率52%。

蚝油快速增长,新品类实现高增,渠道加速布局。分品类来看,全年酱油、酱料、蚝油分别增长12.2%(量+13%,价-0.7%)、10.2%(量+10%,价+0.2%)、17.9%(量+15%,价+3%),酱油酱料稳健,蚝油增速较快。分区域来看,西部、中部增速较快,同比分别增长26.4%/24.3%,全年经销商增长21%至7051个。Q4来看,主品类环比增速略放缓,其他业务同比+71%显著提速。西部中部东部均实现25%以上的增长,经销商净增312个,持续加速布局。

促销费用节约,净利率显著提升。20年公司毛利率42.2%,同比下降3.3pct,主要原因系将运费调整至营业成本所致,若还原预计同比略降。销售费用率6.0%,同比下降4.9pct,主要系运费调整,以及促销费冲减营业收入所致。公司毛销差36.2%,同比+1.7pct,主要受益于促销费用节约,净利率28.1%,同比+1.1pct。

21年展望:高目标彰显信心,新品类有望再突破。21年公司收入目标264.4亿,同比增长16%;利润75.6亿,同比增长18%,较高目标体现公司经营信心,随着餐饮渠道回归正常,渠道库存有望逐步改善。原材料价格的持续上行给行业都造成了一定压力。海天年初官宣不提价,预计公司将通过产品结构提升、费用投放节省等方式缓解利润端压力,同时不排除间接提价方式。长期看,疫情一定程度上加速了行业整合,海天依靠高渠道渗透+全品类发展优势,可进一步实现整体份额提升,稳固龙头优势。产能方面,公司计划23年前高明增加100万吨酱油+酱类产能,宿迁增加30-50万吨蚝油产能,保障三五计划的稳步实现。

全年逆势达成目标,21年目标积极彰显信心,维持“强烈推荐-A”评级。20年公司在较困难外部环境下强势完成目标,竞争力和执行力再一次得到验证。酱油酱料品类保持稳健,蚝油快速增长,新品类实现突破,促销费用节约,净利率提升。展望21年,公司设置积极业绩目标,彰显经营信心,期待新品类加速发展,费用效率持续优化,看好公司强化优势提升市占率,我们上调21-22年EPS至2.34、2.71,维持“强烈推荐-A”评级。

风险提示:经济波动消费低迷,上游成本剧烈波动挤压盈利、提价不及预期

参考报告

1、《海天味业(603288)—逆势强劲增长,锚定全年目标》2020-11-01

2、《海天味业(603288)—危机验证实力,逆势加速扩张,重申强烈推荐》2020-08-28

3、《海天味业(603288)—逆势抢占份额,Q1稳增报表留余力》2020-04-25

4、《海天味业(603288)—19业绩靓丽,20目标不减》2020-03-26

附:财务预测表

作者风采

于佳琦:食品饮料资深分析师,南开大学本科,上海交通大学硕士,CPA,16年就职安信证券,17年加入招商证券食品饮料团队,5年消费品研究经验。

任龙:美国伊利诺伊理工斯图尔特商学院硕士,20年加入招商证券,5年消费品公司工作经验。

田地:复旦大学本科,复旦大学硕士,20年加入招商证券。

陈书慧:美国加州大学圣地亚哥分校本科,美国哥伦比亚大学硕士,20年加入招商证券。

招商证券食品饮料研究团队传承十八年研究精髓,以产业分析见长,逻辑框架独特、数据翔实,连续15年上榜《新财富》食品饮料行业最佳分析师排名,其中六年第一,2015-2017年连续获新财富最佳分析师第一名,2018年获得水晶球评选第一名,2019年新财富最佳分析师第三名,2020年新财富最佳分析师第三名。

附录:

特别提示

本公众号不是招商证券股份有限公司(下称“招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,招商证券均不承担任何形式的责任。

本公众号所载内容仅供招商证券股份客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

一般声明

本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券网站(网页链接)所载完整报告。

本公众号所载资料较之招商证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。

本公众号所载资料涉及的证券或金融工具的价格走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,招商证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。招商证券的销售人员、交易人员以及其他专业人士可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。

本公众号及其推送内容的版权归招商证券所有,招商证券对本公众号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。