公司披露年报,20Q4增速略超前期指引。20年自营渠道、飞天以上产品放量加大,导致吨酒价格超过预期。公司给与21年10.5%的增长目标,我们预计收入略超指引,量、价各贡献一半,需求和业绩的确定性突出,给予21-23年EPS42.41、47.79和54.47元,维持“强烈推荐-A”投资评级。

报告正文

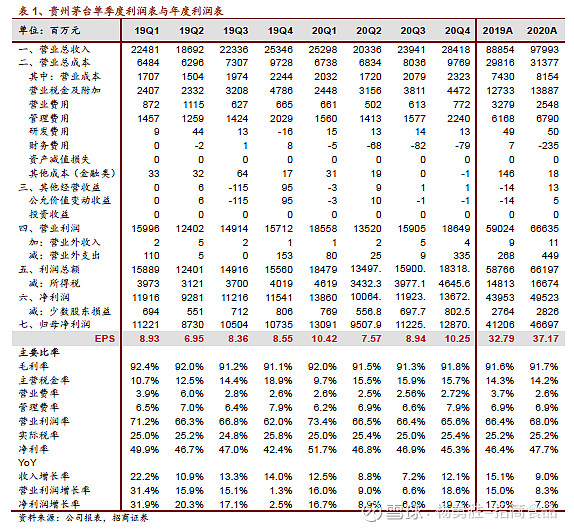

全年收入利润增长10.3%和13.3%,Q4略超前期公告指引,增长目标略提升至10.5%。公司20年营业总收入979.9亿元,归母净利467.0亿元,分别增长10.3%和13.3%,其中20Q4收入和利润分别为284.2亿元和128.7亿元,增长12.1%和19.7%,均略高于前期公告指引。20年末合同负债+其他流动负债(原预收款项)149.32亿元,在19Q4高基数下增加11.92亿元,环比20Q3末增加43.72亿元。20Q4销售回款356.8亿元,增长23.8%,好于收入指标,与预收项目提升相对应。公司拟每股派发现金红利19.29元(含税),分红比例维持51.9%。

毛利率提升、费用率收窄,盈利能力有所提升。20年毛利率91.4%,同比提升0.11pct。与产品结构提升相关。销售费用25.5亿元,同比降低22.3%,与新收入准则下,运输费由销售费用调至营业成本核算有关,也与疫情影响广宣及市场拓展费用降低有关。净利率47.65%,同比提升1.27pct。

自营渠道、飞天以上产品放量加大,导致吨酒价格超过预期。拆分产品来看,公司茅台酒收入848.3亿元,销量3.43万吨(-0.72%),吨酒价格247.2万元(+12.7%)。系列酒收入99.9亿(+4.7%),销量2.49万吨(-1.13%),吨价33.6万元/吨(+5.9%)。公司茅台酒价格提速高于市场预测,我们经过仔细测算,有如下分析结论:相对吨酒价格较高的1)自营渠道,2)精品、年份等非标产品投放加大。20年直营渠道收入132.4亿元,同比增加82.7%,我们根据该数据计算其自营渠道投放茅台酒约3500吨,其中飞天3000吨左右。而相对吨酒价格较低的经销商渠道、海外渠道有所下降,尤其是经销商渠道减量推测达到3000吨以上。从经销商调整的数据来看,2019年茅台酒经销商共取消346家,其中酱香系列酒经销商301家。另外根据公司披露的关联方交易,预计集团层面飞天出货在2500吨左右,不超过上市公司净资产5%。与吨价提升高于市场预期相对应的,公司的投放量低于预期,我们认为一方面与投放量已经逐步接近可供销售量有关,另一方面也与十三五收官轻松,留有余力有关。

稳字当头,持续发展。展望21年,消费升级背景下,高端白酒景气度最高,茅台供求关系维持紧张。2021年收入目标增长规划略提升至10.5%,我们认为实际达成有望略高于此,给与12%的收入预测,其中量、价贡献各一半。公司年初已经进行了生肖、精品的价格调整:生肖出厂价1299-1999,零售指导价1699-2499,精品出厂价2299-2699,零售指导价3199-3299。稳字当头,持续发展,我们认为公司未来几年在可供销售酒有限的情况下,或继续维持提升自营渠道以及精品等高端产品的投放量,调整投放结构,保持量价均衡增长。

投资建议:优质资产稀缺性高,风险可控成长可期,维持“强烈推荐-A”评级。茅台20年业绩增长13.3%,Q4收入/利润增长12.1%/19.7%,超过指引,其中吨酒价格提升超过预期。茅台稀缺独享超高端市场,疫情之下实现圆满收官。年内视角看,提价效应保障利润稳增,渠道价差充当安全垫。中长期看,公司十四五期间稳字当头,加大精力管控渠道,严控批价泡沫化风险,经营节奏和报表业绩的确定性突出,给予21-23年EPS42.41、47.79和54.47元(增长14%、13%、14%),维持“强烈推荐-A”投资评级。

风险提示:批价快速上涨、行业需求疲软、税率上升、宏观经济影响等

参考报告

1、《贵州茅台(600519)—承前启后,稀缺资产》2021-01-03

2、《贵州茅台(600519)—飞天双位数增长,蓄力十四五发展》2020-10-25

3、《贵州茅台(600519)—业绩如期稳健,估值继续看高》2020-07-29

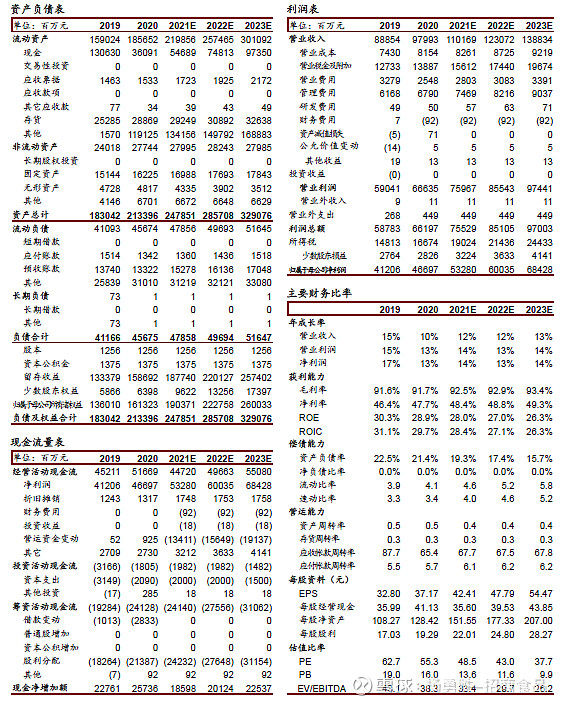

附:财务预测表

作者风采

于佳琦:食品饮料资深分析师,南开大学本科,上海交通大学硕士,CPA,16年就职安信证券,17年加入招商证券食品饮料团队,5年消费品研究经验。

任龙:美国伊利诺伊理工斯图尔特商学院硕士,20年加入招商证券,5年消费品公司工作经验。

田地:复旦大学本科,复旦大学硕士,20年加入招商证券。

陈书慧:美国加州大学圣地亚哥分校本科,美国哥伦比亚大学硕士,20年加入招商证券。

招商证券食品饮料研究团队传承十八年研究精髓,以产业分析见长,逻辑框架独特、数据翔实,连续15年上榜《新财富》食品饮料行业最佳分析师排名,其中六年第一,2015-2017年连续获新财富最佳分析师第一名,2018年获得水晶球评选第一名,2019年新财富最佳分析师第三名,2020年新财富最佳分析师第三名。

附录:

特别提示

本公众号不是招商证券股份有限公司(下称“招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,招商证券均不承担任何形式的责任。

本公众号所载内容仅供招商证券股份客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

一般声明

本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券网站(网页链接)所载完整报告。

本公众号所载资料较之招商证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。

本公众号所载资料涉及的证券或金融工具的价格走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,招商证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。招商证券的销售人员、交易人员以及其他专业人士可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。

本公众号及其推送内容的版权归招商证券所有,招商证券对本公众号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。