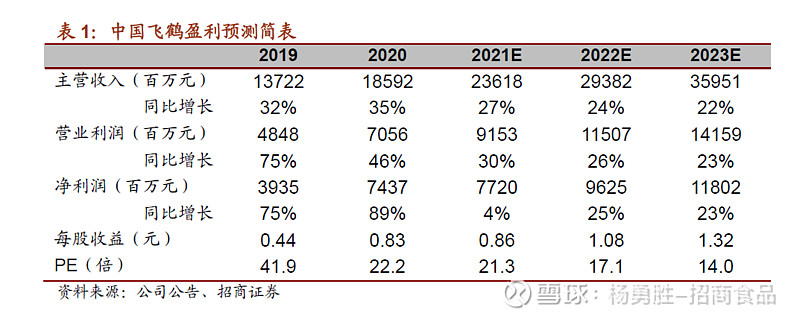

飞鹤2020年收入符合预期,经调整净利润略超预期,结构改善及规模效应推动毛利率和净利率双升。公司提出2023年收入350亿以及2024-2028收入复合增速15%的目标,坚持将渠道库存和价盘放在第一位,市场份额进一步提升,尤其是一二线城市快速渗透。至于下一个五年,公司将围绕儿童奶粉和成人奶粉打造第二成长曲线,线上线下全面铺开。我们给与21-23年EPS为0.86、1.08、1.32元,目前估值对应21年21X,PEG

报告正文

剔除原生态并表,2020年收入符合预期,业绩略超预期。公司2020年实现营业收入185.92亿元,同比增长35.5%,其中20H2实现收入98.86亿元,同比增长26.3%,符合预期。2020年实现净利润74.37亿元,因收购原生态产生议价购买收益17.30亿元,经调整后净利润60.45亿元,同比增长48.5%,其中H2经调整后净利润30.97亿元,同比增长33.9%,利润略超预期。期末每股派息人民币0.16港元,期中期末合计派息比例37.8%。

产品结构持续改善,超高端矩阵逐渐完善。分产品看,20年星飞帆增长39.0%(H2同比+18.5%),臻稚有机同比增长67.0%(H2同比+53.0%),高端系列同比增长59.0%(H2同比41.6%),引领公司成长。公司20年下半年推出星飞帆A2,今年预计推出另一款星飞帆新品以及升级配方的臻稚有机,超高端产品矩阵逐渐完善,既能满足新需求带来增量市场,亦可维护大单品星飞帆的价盘稳定,预计未来超高端收入占比在60%以上。另外,20H2其他乳制品同比增长4.1%,营养品受美国疫情影响同比下降51.7%。

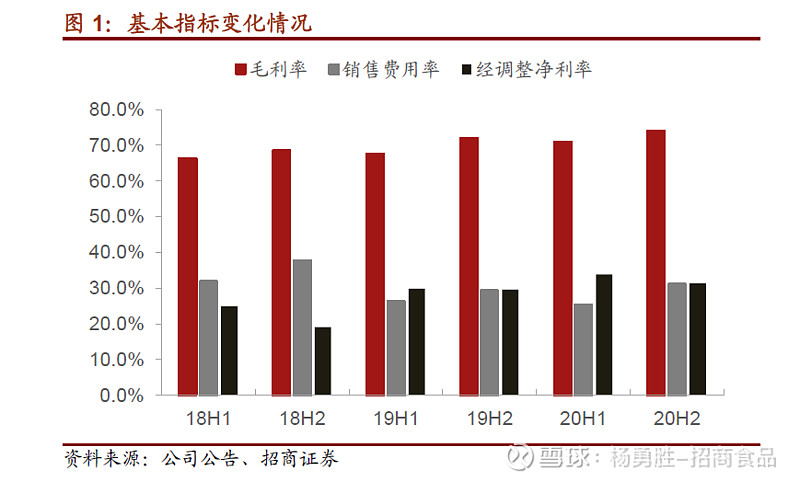

毛利率和净利率双升,后续品牌费用稳定投放。20H2飞鹤实现毛利率73.9%,同比提升1.9pct,主要由结构改善以及有机和高端奶粉规模效应推动。H2销售费用率31.0%,同比提升1.7pct,主要系下半年加大广告费用投放和信息平台费用增加。管理费用率6.2%,同比下降1.8pct,经调整净利率提高1.8pct至31.3%。预计后续品牌投入预算保持与收入稳定的比例关系,绝对额随规模扩大而增长。

一二线城市快速渗透,看好飞鹤市占率提升,瞄准中期增长目标。飞鹤目前在北京份额已经第一,深圳广州上海等地去年销售约翻倍增长,继续抢占外资份额。新出生人口下滑,行业从分散格局逐渐转为一超多强,飞鹤依然坚定重视渠道库存和价盘的健康,后续对终端网点分类运营以提高单点收入及市占率,朝2023年350亿收入的中期目标努力。短期看,去年年底主动控货后渠道库存较低,我们预计21Q1有望实现25%-30%的增长。

发力儿童和成人奶粉,打造第二成长曲线。2020年公司儿童奶粉增长200%+,同时预计今年8月上线高端成人奶粉,儿童和成人奶粉以有配方、更营养为切入点转化消费者,线上线下全渠道铺开,打造第二增长曲线,为2024-2028年销售额复合增速15%的远期目标做准备。

投资建议:业绩略超预期,瞄准中期目标,估值安全边际充足,继续强烈推荐!飞鹤2020年收入符合预期,经调整净利润略超预期,报告期内毛利率和净利率双升。公司提出2023年收入350亿元以及2024-2028年收入复合增速15%的目标,我们认为由于时间距离较远,具体数字不重要,但可彰显公司致力于长线稳定增长的决心,降低市场对于业绩稳定性、持续性的担忧。坚持将渠道库存和价盘放在第一位,丰富超高端产品矩阵,分类管理终端网点,进一步提高市场份额,尤其是一二线城市的渗透。至于下一个五年,公司将围绕儿童和成人奶粉打造第二成长曲线。我们给与21-23年EPS为0.86、1.08、1.32元,目前估值对应21年21X,PEG

风险提示:市场开拓不及预期,新品拓展不及预期,行业价格战冲击

参考报告

1、《中国飞鹤:聚力共创新征程,看好估值业绩双击——2020飞鹤合作伙伴年会调研报告》2020/11/30

2、《中国飞鹤:业绩再超预期,守望估值双击》2020/8/19

3、《中国飞鹤:升级引领高增,危中拥抱机遇》2020/3/24

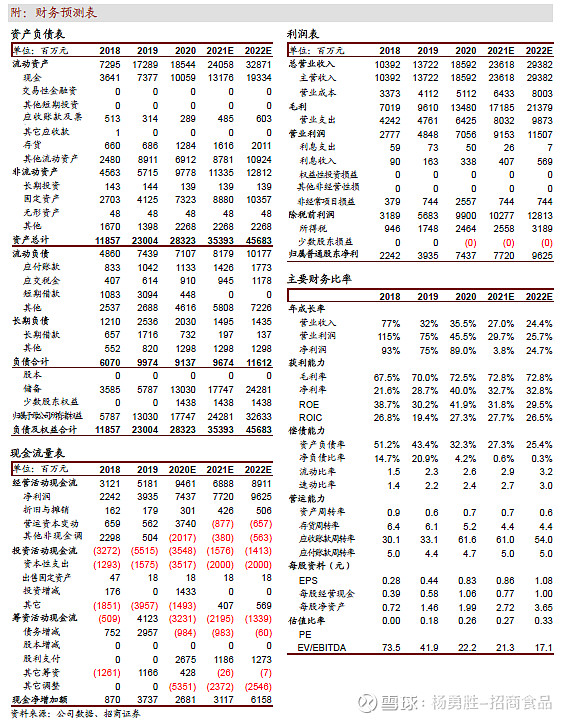

附:财务预测表

作者风采

于佳琦:食品饮料资深分析师,南开大学本科,上海交通大学硕士,CPA,16年就职安信证券,17年加入招商证券食品饮料团队,5年消费品研究经验。

任龙:美国伊利诺伊理工斯图尔特商学院硕士,20年加入招商证券,5年消费品公司工作经验。

田地:复旦大学本科,复旦大学硕士,20年加入招商证券。

陈书慧:美国加州大学圣地亚哥分校本科,美国哥伦比亚大学硕士,20年加入招商证券。

招商证券食品饮料研究团队传承十八年研究精髓,以产业分析见长,逻辑框架独特、数据翔实,连续15年上榜《新财富》食品饮料行业最佳分析师排名,其中六年第一,2015-2017年连续获新财富最佳分析师第一名,2018年获得水晶球评选第一名,2019年新财富最佳分析师第三名,2020年新财富最佳分析师第三名。

附录:

特别提示

本公众号不是招商证券股份有限公司(下称“招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,招商证券均不承担任何形式的责任。

本公众号所载内容仅供招商证券股份客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

一般声明

本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券网站(网页链接)所载完整报告。

本公众号所载资料较之招商证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。

本公众号所载资料涉及的证券或金融工具的价格走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,招商证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。招商证券的销售人员、交易人员以及其他专业人士可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。

本公众号及其推送内容的版权归招商证券所有,招商证券对本公众号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。